Barrick und Newmont an der Spitze

Die kanadische Barrick Gold Corporation mit Sitz in Toronto ist neben Newmont Mining und Agnico-Eagle einer der größten Goldproduzenten der Welt. Die Geschäftsaktivitäten umfassen die Produktion und den Verkauf von Gold und Kupfer sowie Explorationstätigkeiten und Minenerschließungen. Rund 90% der Umsätze entfallen auf das Edelmetall, 8% auf das Industriemetall Kupfer. Das Unternehmen hält Anteile an 14 Goldminen, darunter sechs Tier-One-Goldanlagen, d.h. Schürfgebiete, welche mindestens 500.000 Unzen Gold p.a. über einen Zeitraum von zehn Jahren und mehr produzieren. Die Goldminen des Unternehmens sind geografisch gut diversifiziert und befinden sich in Argentinien, Kanada, der Elfenbeinküste, der Demokratischen Republik Kongo, der Dominikanischen Republik, Mali, Tansania und den Vereinigten Staaten. In 2021 hatte man mit Newmont Mining ein Joint Venture namens "Nevada Gold Mines" auf den Weg gebracht. Barrick besitzt 61,5% an dem Minenkomplex, der es in 2022 auf eine Gesamtproduktion von 1,86 Mio. Unzen Gold brachte.

Im Zuge der Klimawende haben die Kupfer-Assets der Kanadier einen hohen Stellenwert eingenommen, denn das rote Metall ist weltweit gefragt und unabdingbar für die Erreichung wichtiger Ziele im Bereich umweltschonender Energieerzeugung- und Speicherung. Die Kupferbetriebe des Unternehmens befinden sich in Sambia, Chile und Saudi-Arabien.

Entwicklung im Gesamtjahr 2022 unter Erwartungen

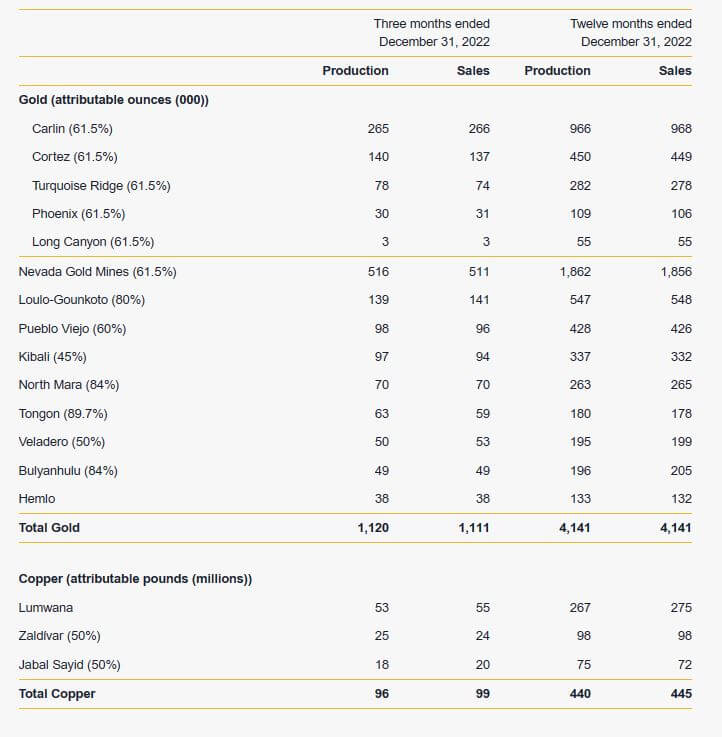

Etwas enttäuschend fielen die Produktionszahlen im vergangenen Jahr aus. Allerdings legte Barrick in der Produktion im Schlussquartal mit plus 13% zum Vorquartal sequentiell stark zu. So lag die vorläufige Goldproduktion für das Gesamtjahr mit 4,14 Millionen Unzen zwar etwa 1% unter den zuvor prognostizierten 4,2 Millionen Unzen, die vorläufige Kupferproduktion von 440 Millionen Pfund landete aber im erwarteten Bereich von 420 bis 470 Millionen Pfund.

Barrick liefert in 2022 einen erneuten Produktionsrekord

Der durchschnittlich erzielte Marktpreis für Gold lag im vierten Quartal bei 1.726 USD pro Unze und bei Kupfer bei 3,63 USD pro Pfund. Wegen der guten Ausbeute in den Gold-Liegenschaften Cortez, Carlin und Tongon erreichte Barrick das historisch beste Produktionsergebnis. Im Vergleich zum dritten Quartal lagen die Produktionskosten pro Unze im Schlussquartal voraussichtlich um 4 bis 6% höher, die nachhaltigen Gesamtkosten (AISC) pro Unze dürften allerdings wegen rückläufiger Energiekosten voraussichtlich um 1 bis 3% niedriger ausfallen als im vorangegangenen Quartal. Die Kupferproduktion im vierten Quartal lag unter dem dritten Quartal, was auf einen höheren Abraumabbau, einen geringeren Durchsatz sowie auf niedrigere Gehalte bei Lumwana zurückzuführen ist. Zusätzlich zu den geringeren Umsätzen bei Lumwana fielen auch bei Zaldívar höhere Input- und Betriebskosten an.

Die folgende Tabelle enthält vorläufige Gold- und Kupferproduktions- und Verkaufsergebnisse aus Barricks Liegenschaften:

Mit den akzeptablen Quartalsdaten bestätigte sich die Fortsetzung der guten operativen Performance aus den Jahren 2019 bis 2021 auch wenn die eigenen Erwartungen des Managements verfehlt wurden. Der vollständige Jahresbericht wird am 15. Februar 2023 veröffentlich.

Aggressives Wachstum treibt die Fantasie

Die Rohstoffbranche ist seit Jahren von mehreren entscheidenden Trends geprägt. Weltweit gehen die Mineralisierungsgrade der Projekte zurück. Darüber hinaus mangelt es zunehmend an hochwertigen Entwicklungsprojekten und die Reserven, d.h. die noch nicht abgebauten Goldvorkommen in den aktiven Minen nehmen ab. Große Produzenten wie Barrick setzen neben der Weiterentwicklung der eigenen Projekte und Explorationstätigkeiten daher verstärkt auf Akquisitionen. Experten erwarten in diesem Bereich eine deutlich steigende M&A-Aktivität, da im Zuge der derzeit steigenden Goldpreise sowie der starken Cashflow-Generierung erhebliche Mittel für Übernahmen bereitstehen.

So hat Barrick im Windschatten des jüngsten Goldpreisanstiegs erst vor ein paar Tagen ein neues Joint Venture verkündet. Die Rede ist vom "Reko Diq Projekt", einer Gold-Kupfer-Liegenschaft in Pakistan. Mark Bristow, Präsident und Vorstandsvorsitzende von Barrick, hat die pakistanische Regierung und die Eigentümern der Ländereien in Belutschistan davon in Kenntnis gesetzt, dass das Unternehmen die Aktualisierung der Machbarkeitsstudie für Reko Diq bis Ende 2024 abzuschließen möchte. Darauf folgend plant man die erste Produktion in der Kupfer-Gold-Mine im Jahr 2028, von dem Barrick 50 % besitzt. Die restlichen Anteile teilen sich mit jeweils 25% die Regierung von Belutschistan und drei pakistanische Staatsunternehmen.

Erste Produktionsprognosen sind der Unternehmenswebseite bereits zu entnehmen. Man geht davon aus, in den ersten 5 Produktionsjahren (2028 bis 2033) im Schnitt 280.000 Unzen Gold zu produzieren. Im Rahmen einer dreitägigen Projektbesprechung, die in Quetta begann, traf Bristow in Begleitung einiger Barrick-Führungskräfte einige führenden Persönlichkeiten der Provinz, um sie über die umfangreichen sozialen und wirtschaftlichen Entwicklungsmöglichkeiten zu informieren, die die Mine mit einer voraussichtlichen Lebensdauer von mindestens 40 Jahren mit sich bringen wird. Im Anschluss an das Treffen unterzeichneten Bristow und der Ministerpräsident eine Vereinbarung, in der der Zeitplan für die Auszahlung der zugesagten Mittel an die Provinz, einschließlich der Lizenzgebühren und der Mittel für die soziale Entwicklung festgelegt sind. Die Vereinbarung sieht eine erste Zahlung von 3 Millionen USD in diesem Monat vor.

Die Analystenmeinungen sind gemischt

Die erheblichen Kostenanstiege auf der Produktionsseite haben die Analysten weltweit zum Anlass genommen, ihre Erwartungen für den Rohstoff-Sektor zu senken. Nun könnte es durch weiterhin steigende Metallpreise aber zu einem gegenläufigen Effekt kommen. Denn trotz steigender Kosten ist ein möglicher Ausbruch des Goldpreises in diesem Jahr über die magische Marke von 2.000 USD in Reichweite. Weltweit sind Minenaktien nach jahrelanger Underperformance in den Portfolios der Anleger noch unterrepräsentiert.

Analysten erwarten im Schnitt für Barrick Gold einen Umsatzanstieg von 11,1 auf rund 11,7 Mrd. USD. Operativ soll sich das Ergebnis (EBIT) aber im Bereich 3,1 bis 3,4 Mrd. USD einpendeln, je nach Kostendynamik in den einzelnen Jahren. Das resultierende Nettoergebnis wird mit rund 1,5 Mrd. USD geschätzt und somit 500 Mio. USD tiefer ausfallen als in 2021. Erst in 2024 ist eine Erholung auf knapp 1,7 Mrd. USD erwartet.

Dieses Nettoergebnis erwarten Analysten im Durchschnitt für das Jahr 2022

Die Experten von Refinitiv Eikon sind zwar im Konsens positiv zur Aktie gestimmt, die Kurserwartungen liegen aber zwischen 24 und 31 CAD, das arithmetische Mittel errechnet sich zu 28,95 CAD. Bei einem aktuellen Preis 25,30 CAD bedeutet dies ein Potenzial von etwa 14%. Mit steigenden Edelmetallpreisen könnte sich das Szenario wie oben beschrieben aber dennoch verbessern, immerhin kauft Barrick weiterhin Aktien zurück und kann seit 2022 eine Nettoverschuldung von Null ausweisen. Die Bilanzqualität hat sich in den letzten 5 Jahren stark verbessert.

Zwischenfazit

Abschied von Tiefstkursen vorprogrammiert

Barrick profitiert von höheren Goldpreisen und Produktionsmengen. Betrachtet man das große Bild, so sprechen mehrere Aspekte für einen mittelfristigen Anstieg des Goldpreises. Gold hat sich in der Historie als probates Mittel gegen Inflation bewährt, aktuell profitiert es auch von der geopolitischen Instabilität. In Bezug auf Klimaschutz ist Barrick durch seine Kupfer-Assets ein gefragter Lieferant des roten Metalls, für das Experten in nur 5 Jahren eine 30%-ige Unterversorgung des Marktes ausmachen.

Die Inflationszahlen der letzten Monate dürften sich nur langsam zurückbilden. Unter der Prämisse einer sinkenden Konjunkturdynamik sollten aber die für Minen wichtigen Energiepreise wieder stärker nach unten tendieren. Damit verbessert sich das operative Bild der großen Bergwerksbetreibe erheblich. Unter dem Strich ist das aktuelle Kursniveau der Barrick-Aktie für langfristig orientierte Anleger eine attraktive Einstiegsgelegenheit, denn Rohstoffaktien sind im Vergleich zu den stark gestiegenen Metallpreisen unterbewertet. Kurzfristig drücken steigende Betriebskosten noch auf die Bilanzen, dieser Trend sollte aber abebben.

Das Update erfolgt auf den initialen Report 11/2021