Markt und Kennziffern im Überblick

Preisentwicklung

Als Einstieg zum Thema ist zunächst ein Überblick über die Ressource Gold selbst interessant. Mit Blick auf das Edelmetall ist festzuhalten: es gehörte im vergangenen Jahr zu den Assets mit der besten Performance und wies zudem einen der geringsten Drawdowns im Jahresverlauf auf. Diese gute Entwicklung fußte auf einer hohen Volatilität bzw. Risikoaversion am Aktienmarkt, niedrigen Zinsen und einer positiven Preisdynamik (Momentum). Anfang August 2020 markierte der Goldpreis dann mit 2.067 USD einen historischen Höchststand. Mit dem Drehen der US-Zinskurve am langen Ende setzte ein Preisrückgang des Edelmetalls ein. In der zweiten Jahreshälfte 2021 zog die Nachfrage nach physischen Anlagen (ETCs, Barren, Münzen) als strategische Vermögenswerte an.

Nachfrage im Markt

Die Goldnachfrage speist sich indes aus den Kategorien Schmuck, Anlagevehikel und Industrie. 2020 betrug die weltweite Goldnachfrage noch etwa 3.759,6 Tonnen, ein Nachfragerückgang um rund 14% gegenüber Vorjahr. Den größten Anteil an der weltweiten Gesamtnachfrage bildet traditionell der Schmucksektor. 2020 sank jedoch die Nachfrage hier auf 1.412 Tonnen. Umgekehrt wurde Gold als Krisenwährung dagegen stärker nachgefragt. 1.773 Tonnen Gold entfielen auf den Sektor Investment. 302 Tonnen Gold wurden aus der Industrie sowie 273 Tonnen Gold von Zentralbanken nachgefragt.

Angebot von Gold

Insgesamt wurden im vergangenen Jahr 3.400 Tonnen Gold produziert. China als größter Produzent verzeichnete einen Output von 380 Tonnen, gefolgt von Australien (320 Tonnen), Russland (300 Tonnen), USA (190 Tonnen) und Kanada (170 Tonnen). Die TOP 5 bildeten somit rund 40% der globalen Produktion ab, die TOP 10 stehen für zwei Drittel des Outputs. Zusätzlich zur produzierten Menge, die niedriger als die o.g. Goldnachfrage ist, wird das Angebot durch die Wiederaufbereitung von Altgold (2020: 1.297 Tonnen) und zum Teil auch durch das Hedging der Produzenten (2020: -65 Tonnen) ausgeweitet. Somit gelangten in Summe 4.633 Tonnen Gold auf den Weltmarkt. 1

M&A ist der Trend

Die Branche ist seit Jahren von mehreren entscheidenden Trends geprägt. Weltweit gehen die Goldgrade der Projekte zurück. Darüber hinaus mangelt es zunehmend an hochwertigen Entwicklungsprojekten. Zudem nehmen die Reserven, d.h. die noch nicht abgebauten Goldvorkommen, ab.

Große Produzenten wie Barrick setzen neben der Weiterentwicklung der eigenen Projekte und Explorationstätigkeiten verstärkt auf Akquisitionen. Experten erwarten in diesem Bereich eine deutlich steigende M&A-Aktivität, da im Zuge der derzeit hohen Goldpreise und Unternehmensgewinne sowie stark steigender Cashflow-Generierung neben einer Entschuldung, erhebliche Mittel für Übernahmen bereitstehen. Zudem ist die Branche stark fragmentiert, wie ein Blick in eine Studie aus dem Hause McKinsey aufzeigt. 2 .

"Tatsache ist, dass die Industrie nicht ersetzt hat, was sie bisher abgebaut hat. Barrick hingegen betreibt sein Geschäft langfristig, anstatt sich auf kurzfristige Gewinne zu konzentrieren und arbeitet daran, seine ressourcenbasierten Zehn-Jahres-Pläne auf 15 oder sogar 20 Jahre auszudehnen", erklärte President und CEO Mark Bristow im Rahmen der Q2-Zahlen noch im August zu den Herausforderungen der Branche.

Zweitgrößter Goldproduzent

Barrick Gold Corporation mit Sitz in Toronto, Kanada ist der zweitgrößte Goldproduzent der Welt. Die Geschäftsaktivitäten umfassen die Produktion und den Verkauf von Gold und Kupfer, sowie Explorationstätigkeiten und Minenerschließungen. Rund 90% der Umsätze entfallen auf das Edelmetall, 8% auf das Industriemetall Kupfer. Das Unternehmen hält Anteile an 14 Goldminen, darunter sechs Tier-One-Goldanlagen, d.h. Minen, die mindestens 500.000 Unzen Gold p.a. über einen Zeitraum von zehn Jahren und mehr produzieren.

Hohe Qualität und Langlebigkeit

Die Goldminen des Unternehmens sind geografisch gut diversifiziert und befinden sich in Argentinien, Kanada, der Elfenbeinküste, der Demokratischen Republik Kongo, der Dominikanischen Republik, Mali, Tansania und den Vereinigten Staaten. Die Kupferminen des Unternehmens befinden sich in Sambia, Chile und Saudi-Arabien. Geografisch bedeutendster Standort sind die USA. Insgesamt sind die Assets von hoher Qualität und langer Betriebsdauer. 3

Tier-One-Goldminen mit Schwerpunkt USA

Den geografischen Produktionsschwerpunkt von Barrick bilden die USA. Akquisitorisch hingegen war das Jahr 2019 für Barrick auch an anderen Standorten bedeutsam. Zuerst übernahmen die Kanadier den auf Afrika fokussierten Goldproduzenten Randgold Resources. Der Versuch den weltweit größten Produzenten Newmont zu übernehmen, scheiterte jedoch. Dennoch entstand für beide Unternehmen eine vorteilhafte Situation, da sie zusammen das Joint Venture Nevada Gold Mines (NGM) gründeten, in das beide bedeutende Assets im US-Bundesstaat einbrachten. Nach Unternehmensangaben ist Ziel, den größten goldproduzierenden Komplex der Welt zu schaffen. Barrick hält 61,5% an NGM, die übrigen Anteile besitzt Newmont.

Unter den sechs Tier-One-Goldanlagen der Kanadier weist der Carlin-Komplex mit Abstand den größten Output (2020: 1,665 Mio. Unzen Gold) auf. Der Carlin Trend ist die bedeutendste, erzbeeinflussende Verwerfung im US-Bundesstaat Nevada und soll für viele Jahre ein wichtiger Explorationsschwerpunkt von Barrick bleiben. Der Cortez-Komplex besteht aus dem Tagebaukomplex „Pipeline“ und dem Untertagebetrieb „Cortez Hills“. Die Produktionstätigkeit im Gebiet Cortez reicht über 150 Jahre zurück. Aussichtsreiche Explorations- und Development-Projekte sind nach Unternehmensangaben Goldrush, Robertson und möglicherweise Fourmile. Die Goldproduktion lag hier 2020 bei 799.000 Unzen Gold.

Aus mehreren Tagebau- und Untertageminen besteht der Turquoise Ridge-Komplex. Die hochgradige Untertagemine Turquoise Ridge ist der Werttreiber des Komplexes, der Bau eines dritten Schachts schreitet voran (Produktion 2020: 537.000 Unzen Gold). Die Komplexe Carlin, Cortez und Turquoise Ridge sind im vollständigen Besitz des Joint Venture Unternehmens Nevada Gold Mines.

Förderte die größte Barrick-Mine 2020

Unter Kibali (Demokratische Republik Kongo) verzeichnet das Unternehmen eine der größten Goldminen Afrikas, die aus Tagebau- und Untertagebetrieben besteht. Das erfolgreiche Reservenwachstum im Jahr 2020 hat die Lebensdauer des Tagebaus auf über 10 Jahre verlängert (Produktion 2020: 808.000 Unzen Gold).

Das Pueblo Viejo Projekt in der Dominikanischen Republik besteht aus zwei Tagebaugruben (Moore und Monte Negro). Durch die geplante Erweiterung von Pueblo Viejo wird sich die Lebensdauer der Anlage deutlich bis 2040 und darüber hinaus verlängern (Produktion 2020: 903.000 Unzen Gold). Schließlich bleibt noch Der Loulo-Gounkoto-Komplex in Mali zu erwähnen. Er umfasst die Untertageminen Yalea und Gara in Loulo sowie den Tagebau Gounkoto. Seit 2005 läuft der Tagebaubetrieb in Loulu. Gounkoto wird seit 2011 als Untertagebau betrieben, die dritte Untertagemine des Komplexes nimmt in diesem Jahr die Produktion auf (Produktion 2020: 680.000 Unzen Gold).4

Barrick liefert ordentliche Zahlen

Jüngst veröffentlichten die Kanadier ihre Q3-Zahlen. Im Vorfeld standen große Fragezeichen, da kürzlich die Nummer 1 der Branche Newmont mit seinen Quartalsdaten massiv enttäuschte. Die Zahlen von Newmont lagen deutlich unter den Erwartungen, zudem senkte der Branchenprimus den Ausblick für das laufende Geschäftsjahr. Jedoch konnte Barrick liefern. Die Goldproduktion von Barrick lag im dritten Quartal bei 1,09 Mio. Unzen. Der Umsatz ging gegenüber Vorjahr deutlich auf 2,531 Mrd. USD zurück, da der realisierte Goldpreis in Q3 niedriger mit 1,771 USD (Vorjahr: 1.926 USD) war. Der bereinigte Gewinn je Aktie betrug 0,24 USD in Q3 und konnte damit die Markterwartungen um 0,01 USD übertreffen. Für das Quartal wurde eine Dividende in Höhe von 0,09 USD sowie erneut eine Extra-Dividende von 0,14 USD beschlossen, welche am 15. Dezember ausgeschüttet wird. Angesichts der guten Rahmenbedingungen erscheinen weitere Sonderausschüttungen in den nächsten Quartalen realistisch. Die Bilanz blieb stark mit Barmitteln von rund 5,15 Mrd. USD. Dem gegenüber standen Schulden von 5,04 Mrd. USD.

Mit den Quartalsdaten bestätigte sich die Fortsetzung der guten operativen Performance aus den Jahren 2019 und 2020.

SWOT - Kurz & knapp zum Wert

Stärken

- Zweitgrößter Goldproduzent der Welt

- 2020 und 2021 hohe Gewinne

- Starke Entschuldung/ Aufbau von Nettoliquidität

- Starke Explorationskultur in Verbindung mit einer Strategie der nachhaltigen Rentabilität

- Vorteilhaftes Kupfer-Exposure

- Niedrige Verschuldung

Schwächen

- Kaum Produktionswachstum möglich

- Abnahme der Ressourcen

- Schwierigkeit neue Projekte zu guten Konditionen zu akquirieren

- Schwache Aktienkursentwicklung

Chancen

- Hohe Cash Flow Generierung und damit Finanzmittel für Akquisitionen

- Laufzeitverlängerung bestehender Minen

- Steigende Preise für Gold und Kupfer

- Margensteigerung durch sehr hohe Profitabilität des Kupfergeschäfts

- Dividendensteigerungen

- Aktienrückkäufe

- Nachholbedarf der Aktie gegenüber der Branche

Risiken

- Sinkender Goldpreis

- Schwache Weltkonjunktur

- Stark steigende Zinsen bei moderater Inflation

- Jurisdiktions-Risiken

- Schwächung von Lieferketten durch Pandemie

- Steigende Energiekosten

Was kommt und erwartet wird

Barrick stellt für das laufende Geschäftsjahr eine Goldproduktion zwischen 4,4 bis 4,7 Mio. Unzen Gold in Aussicht. Mit den Q3-Zahlen präzisierten die Kanadier die Guidance und erwarten nun das Erreichen des oberen Bereichs der Zielspanne. Grundlage ist die Annahme einer stabilen Produktion der sechs Tier-One-Goldminen.

Das sagen Analysten

Analysten prognostizieren für 2021 und 2022 im Durchschnitt einen leichten Umsatz- und Ergebnisanstieg. Der Umsatz soll demnach von 12,0 Mrd. USD auf 12,2 Mrd. USD zulegen. Im Durchschnitt erwarten die Experten im laufenden Geschäftsjahr ein Nettoergebnis in Höhe von 1,9 Mrd. USD, welches im Folgejahr auf 2,1 Mrd. USD klettern soll.

Dieses Nettoergebnis erwarten Analysten im Durchschnitt für das Jahr 2021

Damit ergäbe sich ein 2021er KGV von 18 bzw. ein 2022er KGV von 16. Die wesentlichste Veränderung werde nach Meinung von Analysten in Bezug auf die Nettoliquidität stattfinden: Bis Ende 2021 soll diese auf fast 100 Mio. USD zulegen. Für 2022 wird ein starker Anstieg der Nettoliquidität um 1,8 Mrd. USD auf 1,9 Mrd. USD prognostiziert.

Die Experten sind mehrheitlich bullish für die Aktie und formulieren im Durchschnitt ein Kursziel in Höhe von 35 CAD. Dies stellt ein Aufwärtspotenzial von über 40% in Aussicht. 5

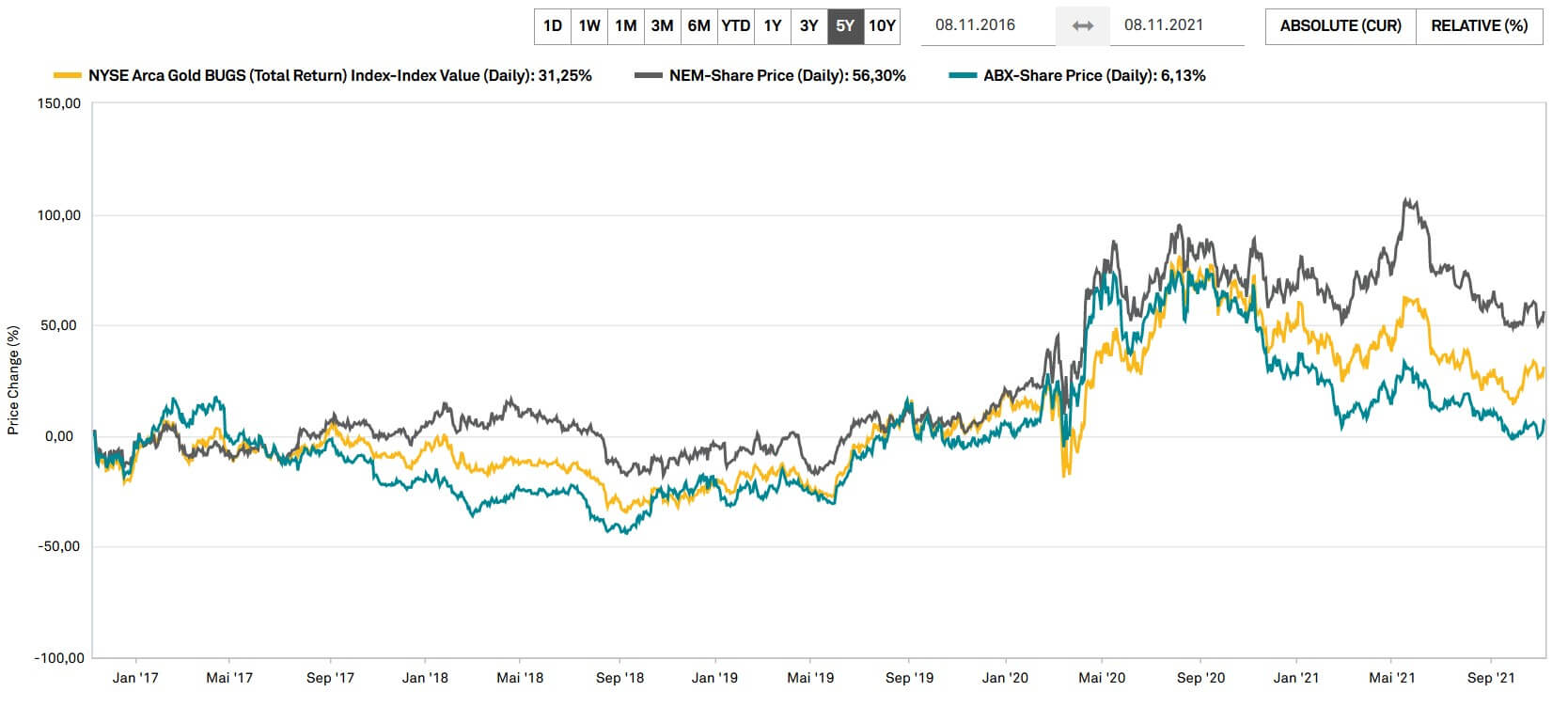

Nachholbedarf ist auszumachen

Der NYSE Arca Gold BUGS Index bildet die Kursentwicklung der 26 größten Goldproduzenten der Welt ab. Der Index verlor in den letzten 12 Monaten rund 20% an Wert. Barrick und Newmont besitzen nahezu ein identisches Gewicht mit jeweils knapp über 15%. Die Barrick-Aktie verlor in diesem Zeitraum 30%, Newmont verlor dagegen lediglich 15%. Gold notiert aktuell rund 7% schwächer gegenüber Vorjahr. Dies verdeutlicht den hohen Hebel des NYSE Arca Gold BUGS Index und der Barrick Aktie in Bezug auf die Goldpreisentwicklung. Zudem ergibt sich ein Nachholbedarf der Barrick-Aktie gegenüber den Papieren des größten Goldproduzenten Newmont.

Ausblick und Kennziffern attraktiv

Barrick profitiert von höheren Goldpreisen und Produktionsmengen. Betrachtet man das große Bild, so sprechen mehrere Aspekte für einen mittelfristigen Anstieg des Goldpreises. Es ist eine Kombination aus Niedrigzinsumfeld, steigender Inflation und Krisenwährung in volatilen Börsenzeiten. Zudem erhöht die globale wirtschaftliche Erholung die Nachfrage nach Gold.

Eine mögliche Erklärung rückläufiger Goldpreise seit dem Allzeithoch im Sommer 2020 ist ein Anstieg der US-Renditen und das Einpreisen mittelfristig höherer Zinsen. Dieser Anpassungsprozess ist lediglich als kurzfristiger Gegenwind einzustufen. Denn wie die Vergangenheit gezeigt hat, kann der Goldpreis auch bei steigenden nominellen Renditen stark performen, wenn die Inflationsraten schneller steigen als die Zinsen. Dieses Szenario gilt unter Experten als sehr realistisch.

Im Zuge der hohen Profitabilität im letzten und im laufenden Geschäftsjahr hat sich die Cash Flow Generierung deutlich erhöht. Analysten prognostizieren hohe Netto-Cash-Bestände in den nächsten Geschäftsjahren.

Beträgt die erwartete Didivende laut Finanzexperten

Außerdem greift eine aktionärsfreundlichere Ausschüttungspolitik, in deren Rahmen zuletzt eine Zusatzdividende ausgeschüttet wurde. Die Fortsetzung der Sonderausschüttungen ist durchaus realistisch, womit die Dividendenrendite bei rund 4% liegen sollte. Wie die Guidance zeigt, soll sich die Produktion in der zweiten Jahreshälfte merklich erhöhen. Der Mehrjahresausblick der Kanadier liegt bei Werten um die 4,7 Mio. Unzen Gold p.a 6 . Damit wird das Preisniveau von Gold nochmals entscheidender für den Konzern sein.

Unter dem Strich ist das aktuelle Kursniveau der Barrick-Aktie für langfristig orientierte Anleger eine attraktive Einstiegsgelegenheit und dies aus einer Reihe von Gründen. In erster Linie ist es die plausible Annahme eines steigenden Goldpreises. Auch der hohe Kupferpreis wird sich dank des Megatrends Elektromobilität margenerhöhend auswirken. Hohe Gewinne und freier Cash Flow können mehrfach zur Wertsteigerung der Aktie beitragen: eine steigende Netto Cash Position, höhere Dividenden, potenzielle Aktienrückkäufe und ausreichende finanzielle Mittel für Akquisitionen. Unter dem Strich besitzt die Aktie Nachholbedarf gegenüber der Branche, dies spiegelt sich auch im durchschnittlichen Kursziel der Analysten von 35 CAD (Kanadische Dollar) wider. 7