Almonty setzt ein Gegengewicht zu Chinas Dominanz

Die westliche Welt steht vor einer Rohstoffkrise mit geopolitischer Sprengkraft. Rund 70 % der wichtigsten kritischen Metalle sind in China zu finden. Nun hat China hat seine Exportkontrollen für kritische Mineralien drastisch verschärft – betroffen sind vor allem strategisch bedeutsame Metalle wie Gallium, Germanium, Antimon und seit Kurzem auch Wolfram. Diese Rohstoffe sind unverzichtbar für Rüstungsindustrie, Halbleiterproduktion und Hightech-Fertigung. China dominiert bei vielen dieser Rohstoffe die gesamte Lieferkette – vom Abbau über die Verarbeitung bis zur Veredelung. Bei manchen Metallen (z. B. Gallium, Graphit) liegt der Weltmarktanteil bei über 80 bis 90 %. Länder wie die USA, Deutschland, Japan und Südkorea sind besonders betroffen, da sie diese Metalle für Halbleiter, Batterien, Chips, Laser, Glasfasern, Windräder und E-Fahrzeuge benötigen. Das Prinzip Hoffnung kann ins Auge gehen, denn wie die Ankündigung letztlich umgesetzt wird, orientiert sich auch an den anstehenden Gesprächen zwischen Trump und Xi-Ping in Peking. Noch besteht Hoffnung, dass die Belange des Westens nicht komplett in die dritte Reihe geschoben werden und eine Knappheitsbewirtschaftung noch nicht gegeben ist. Almonty Industries (WKN: A414Q8 | ISIN: CA0203987072 | Ticker-Symbol (FRA/USA): ALI/ALM) ist bereits positioniert, die sich anbahnende Lücke noch in 2025 aufzufangen.

Von Null auf Vollgas: Sangdong transformiert sich zum Gewinnbringer

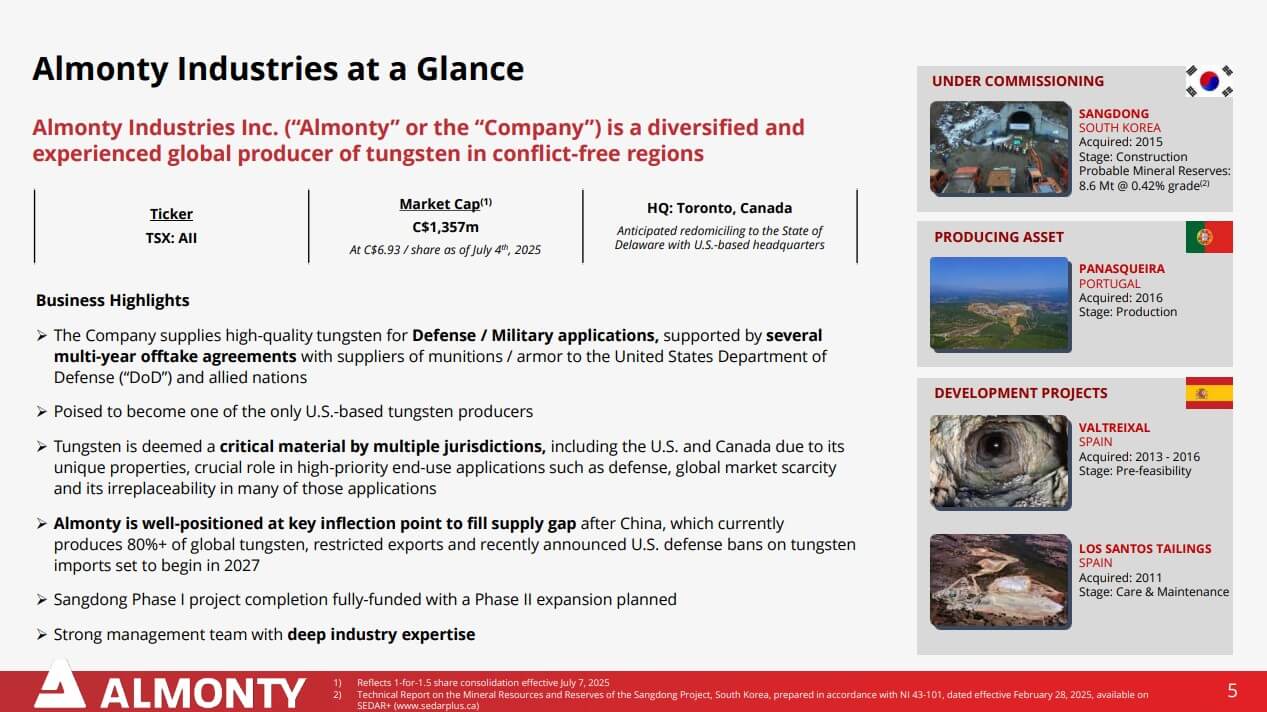

Almonty Industries steht in Südkorea kurz vor der Inbetriebnahme seiner neuen Verarbeitungsanlagen in der Sangdong-Mine. Der vielseitig erwartete Start ist für das zweite Halbjahr 2025 geplant und hebt das Unternehmen in eine besondere Liga, denn es entsteht eine der bedeutendsten Wolframquellen außerhalb Chinas mit einer geplanten Lebensdauer von über 90 Jahren und erstklassigen Erzgehalten. Almonty reagiert zielgerecht auf die kritische Versorgungslage: Da die USA seit 2015 keine eigene kommerzielle Wolframförderung mehr besitzen, wird das Projekt einen zentralen Beitrag zur Versorgungssicherheit für strategisch bedeutsame Industrien wie Defense, Luftfahrt und Hightech leisten.

„Almonty wird mit einer Initialproduktion von 2.300 to starten und nach 12 Monaten einen Ausstoß von 4.600 to anpeilen."

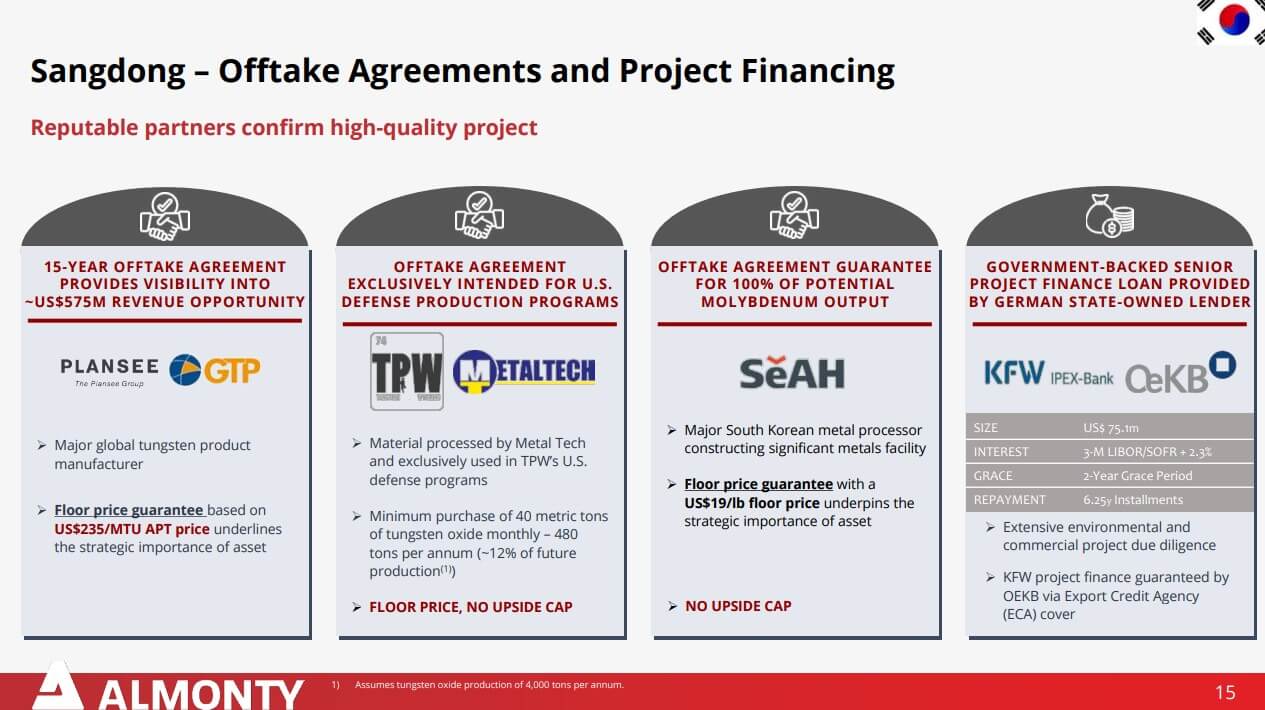

Auch für Europa bietet Almonty Lösungen: Über Partnerschaften wie mit der Plansee-Gruppe und durch die Beteiligung der Deutschen Rohstoff AG ist die Versorgung aus Südkorea abgesichert, selbst unter anspruchsvollen Handelsbedingungen. Die aktuelle Marktdynamik zeigt den Handlungsdruck: Laut Branchenexperten enthalten Automobile rund 300 g Wolfram, ein Großteil geht verloren und die Vorräte schrumpfen. Prognosen erwarten, dass westliche Firmen bald mit Engpässen rechnen müssen. Regierungen suchen händeringend Alternativen und stoßen dabei direkt auf Almonty als verlässlichen Anbieter. Dank eines global abgestimmten Absatznetzes wie Abnahmeverträgen für die US-Märkte und zuverlässigen Partnerschaften in Europa wird Almonty mit dem Hochlauf der Sangdong-Mine zur zentralen Bezugsquelle für Wolfram – und das zu einem Zeitpunkt, an dem die Märkte neue Lösungen dringender denn je benötigen.

Die Analysten müssen neu kalkulieren

Mit dem im Juli erfolgten NASDAQ-Listing erreichte die Kursrally von Almonty Industries zunächst ihren Höhepunkt, bevor Gewinnmitnahmen einsetzten. Der Rücksetzer könnte sich für Anleger jedoch als Nachkaufchance erweisen, denn die fundamentale Investmentstory ist intakt und die abgelaufene "Quiet Period" erlaubt nun wieder verstärkte Marktkommunikation. Analysten rechnen in den kommenden Jahren mit massiven Umsatz- und Gewinnsprüngen: D.A. Davidson prognostiziert bis 2028 einen Umsatzanstieg von 120 Mio. CAD auf 420 Mio. CAD, bei einem EBITDA-Zuwachs von 70,8 Mio. CAD auf 261,3 Mio. CAD und einem Nettogewinn von 213,2 Mio. CAD. Das Kursziel lautet 7,00 CAD mit Buy-Rating.

Sphene Capital-Analyst Peter Thilo Hasler hat seine Berechnungen im Juli aktualisiert und sieht ebenfalls beachtliches Potenzial: Er erhöhte sein Kursziel für Almonty von 5,20 CAD auf 8,40 CAD. Der Experte aus München erwartet bereits mit dem späten Betriebsstart für 2026 signifikante Umsätze von über 144 Mio. CAD und ein EBIT von 53,8 Mio. CAD. Unter dem Strich soll ein Nettogewinn von 37,4 Mio. CAD oder 0,13 CAD je Aktie erreichbar sein. Für 2027e wird ein Gewinn je Aktie von 0,41 CAD erwartet. Nach heutigen Kursen um 6,36 CAD wäre die Aktie also aktuell mit einem KGV 2027e von 15,5 bewertet. Angesichts der hohen Marktdynamik ein Ratio, dass auch mal über 30 gehen kann. Die Metrik spricht hier eine eindeutige Sprache.

Auch GBC Research sieht ein dynamisches Wachstum: 154 Mio. CAD Umsatz in 2026, im Folgejahr bereits 315 Mio. CAD – und leitet daraus ein Kursziel von 8,25 CAD ab. Weitere Häuser prognostizieren folgende Kursziele: B. Riley bewertet die Aktie mit 6,00 CAD, Alliance Global Partners mit 6,75 CAD. Besonders optimistisch zeigt sich Cantor Fitzgerald, welche Almonty mit „Buy“ einstufen und ein Kursziel von 9,00 CAD ausgeben.

Riesiger Bewertungs-Unterschied in der Peergroup

MP Materials Corp. steht als Benchmark für Performance und strategische Bedeutung im Markt der kritischen Metalle. Mit ihrem Mountain Pass-Projekt in Kalifornien betreibt das Unternehmen die größte Seltene-Erden-Mine der westlichen Welt und hat 2024 mit einer Rekordproduktion von über 45,000 t REO sowie 1,294 t NdPr-Oxid neue Maßstäbe für die US-Rohstoffsicherheit gesetzt.

Finanziell stellt sich die Lage wie folgt dar: Der Umsatz lag 2024 bei etwa 204 Mio. USD, fast das Dreifache des Werts von 2019, wobei Analysten bis 2028 Umsatzsteigerungen auf knapp 800 Mio. USD erwarten. Vor dem Hintergrund von Rekordkursen ist die Börsenbewertung zuletzt auf über 13 Mrd. USD angeschwollen, einem satten Plus von über 300 % seit Jahresende 2024 und aktuell 15-mal Almonty. Die Entwicklung spiegelt die globale Seltene-Erden-Knappheit und die geopolitische Neuordnung wider, zumal die Abkopplung von China als Lieferant massiv vorangetrieben wird und die Nachfrage nach Hochleistungsmagneten für E-Autos, Windräder und Rüstungsgüter rapide steigt. Investoren würdigen dies mit Bewertungsfaktoren, die ein Vielfaches anderer westlicher Wettbewerber wie Almonty Industries darstellen. Almonty glänzt mit einer EV/Sales-Bewertung von 3,45 für 2027e mit vergleichsweise niedrigen Kennziffern. Das Beispiel MP Materials verdeutlicht: Wo weltweite Knappheiten die Marktdynamik prägen, kann außerordentliche operative Performance gepaart mit politischer und industrieller Relevanz zu massiven Bewertungsaufschlägen führen.

Fazit: Rücksetzer für langfristigen Positionsaufbau nutzen

Die westliche Rohstoffversorgung prallt derzeit ungebremst auf den geopolitischen Machtblock China. Wer in diesem Umfeld noch in den Kategorien vergangener Partnerschaften denkt, unterschätzt die tektonischen Verschiebungen am Metallmarkt. Globale Interessenlagen verlangen heute eine breite geographische Aufstellung und mehrschichtige Sicherheitsnetze. Die EU hat bereits schmerzhaft erlebt, wie schnell Preise explodieren, wenn ein erheblicher Teil der Versorgung – wie einst bei Energie – abrupt wegbricht. Übertragen auf Wolfram bedeutet dies für Almonty eine klare strategische Aufwertung. Das Unternehmen rückt in eine Schlüsselrolle, während Knappheitsszenarien, die jahrelang ignoriert wurden, plötzlich mit Tempo eingepreist werden. Chinas Exportbeschränkungen, US-Initiativen zur Rohstoffsicherung und Almontys verlässliche Umsetzung der eigenen Roadmap geben CEO Lewis Black zusätzlich Rückenwind.

Fazit: Mit Blick auf die aktuelle Kurshöhe wird deutlich, dass der Markt die strategische Bedeutung zunehmend honoriert. Wer bisher abgewartet hat, muss nun höhere Einstiegspreise akzeptieren und zwar in einem Umfeld, in dem Angebot und geopolitische Lage kaum Raum für eine nachhaltige Korrektur lassen. Immerhin kann die Konsolidierung der letzten Tage auf knapp unter 6,00 CAD zur Positions-Verstärkung herangezogen werden. Ein weiterer Booster besteht in der Indexaufnahme in den S&P/TSX Global Mining Index. Institutionelle sind nun wachgerüttelt und müssen handeln!

Hier Hier geht´s zum neuesten Video von CEO Lewis Black mit RADIUS RESEARCH.

Das Update erfolgt auf unseren initialen Report 12/2021.