Der Restrukturierungsplan ist ambitioniert

Kostendruck und Probleme mit großen Kunden zwingen den Ellwanger Batteriehersteller Varta zu drastischen Maßnahmen. Das einstige Vorzeigeunternehmen muss auf Druck der finanzierenden Banken gehörig sparen und will dabei auch eine Menge Stellen abbauen. Der österreichische Großaktionär Michael Tojner zeigt schon mal Flagge und hat in der "Rettungs-Kapitalerhöhung" die kompletten 50 Millionen übernommen. Die Gläubigerbanken hatten zuvor ein Sanierungsgutachten gefordert, um die Überlebensfähigkeit des Unternehmens zu prüfen. Darin kamen die Wirtschaftsprüfer von KPMG zu der Überzeugung, dass das Traditionsunternehmen saniert werden kann und darüberhinaus über tatsächliche Wachstumsperspektiven verfügt. Als Voraussetzung nannten die Consulter aber große Kostensenkungen bei Beschaffung, internen Prozessen und natürlich beim Personal. Empfohlen wird aufgrund der hohen Abhängigkeit zu Blockbuster-Kunden auch eine schnelle Verbreiterung der Kundenbasis.

Varta beschäftigte noch Ende 2022 rund 4.700 Mitarbeiter. Die schweren Gespräche mit den Arbeitnehmervertretern sind im ersten Quartal angelaufen. Wegen der sinkenden Nachfrage nach Knopfzellen für Kopfhörer – z. B. die „Airpods“ von Apple – sind in Nördlingen seit Dezember rund 500 Beschäftigte in Kurzarbeit. Pläne für den Neubau einer Fabrik für Batteriezellen für Elektroautos wurden mangels Abnahmezusagen gestoppt. Allerdings produzieren die Schwaben eine Kleinserie der Rundzelle V4Drive für Porsche in einer Pilotanlage weiter.

Das 1. Quartal 2023 verlief gemäß den gesenkten Erwartungen

Der Umsatz sank im 1. Quartal von 185,3 auf 164,2 Mio. EUR. Auch das bereinigtes EBITDA sank von 38,1 auf -2,0 Mio. EUR. Entgegen den Trend konnte der Bereich Energy Storage Systems seine Erlöse um den Faktor 2,7 ausdehnen und wird zum zweitgrößten Konzernsegment. Ein hoher Auftragsbestand bis ins 4. Quartal 2023 gewährleistet eine gute Vorhersagbarkeit des Umsatzpotenzials von Energiespeichersystemen im Jahr 2023. Bei den Consumer Batteries gingen die Umsätze um 8,9 % nach unten. Sehr enttäuschend verlief das Geschäft mit "Micro Batteries" mit einem Erlöseinbruch von 20,9 %. Neben einem Nachfragerückgang resultieren die Ergebnisrückgänge aus der Steigerung der Herstellkosten, insbesondere aufgrund der für VARTA negativen Entwicklung von Energie- und Rohstoffpreisen.

Dr. Markus Hackstein, Sprecher des Vorstands der VARTA AG: "2023 ist ein Jahr der Veränderungen für die VARTA AG. Die verhaltene Kundennachfrage in der Mehrzahl der Segmente erfordert einen sehr strikten Sparkurs. Wir setzen derzeit die Maßnahmen unseres Restrukturierungsprogramms um. Das bedeutet leider auch schmerzhafte Einschnitte im Personalbereich. Das Geschäft unserer Kunden fokussiert sich generell auf die zweite Jahreshälfte. Lediglich das Geschäft mit den Heimspeichern läuft gleichmäßig stark im Gesamtjahr. Im zweiten Halbjahr 2023 erwarten wir bei unseren Lithium-Ionen-Zellen, aber auch im Segment Consumer Batteries aufgrund der Forecasts unserer Kunden eine höhere Auslastung unserer Produktionen."

Der Ausblick ist noch vage

Der VARTA Konzern operiert in einem schwierigen Marktumfeld. Die bisherigen Indikationen seitens der Kunden, insbesondere der hohe Auftragsbestand bei Energiespeichern, geben aber zu etwas Optimismus Anlass. Um den derzeitigen und künftigen Herausforderungen begegnen zu können, hat der Vorstand ein umfassendes Maßnahmenpaket zur Kostensenkung gestartet. Das im März beschlossene Restrukturierungsprogramm beinhaltet Kosteneinsparungen in allen Bereichen und Reduktionen des Working Capitals, insbesondere durch eine Reduktion der Lagerbestände. Die Einsparungen im Personalbereich belaufen sich auf weltweit rund 800 Stellen. Mehr als die Hälfte davon kommen durch geplante Austritte und Fluktuation zustande. Weitere rund 240 Stellen werden im laufenden Jahr an den deutschen Standorten abgebaut. Etwa 150 weitere Stellen sollen im nächsten Jahr ins Ausland verlagert werden. Für das Geschäftsjahr 2023 erwartet der Vorstand der Varta AG einen reduzierten Umsatz zwischen 820 und 870 Mio. EUR und geht von einem bereinigten EBITDA mindestens auf Vorjahreshöhe von ca. 62 Mio. EUR aus. Die Prognose des Managements basiert dabei auf der Annahme, dass die herausfordernde wirtschaftliche Lage und die bestehenden globalen Krisen auch im Jahr 2023 fortbestehen werden, mit entsprechend negativen Folgen für die Herstellungskosten und die Konsumentennachfrage. Trotzdem ist der Vorstand überzeugt, mit dem beschlossenen Restrukturierungsprogramm, der erfolgreich umgesetzten Kapitalerhöhung und gezielten Investitionen in Wachstumsmärkte, wieder zur Profitabilität zurückzukehren.

Die Konsensus-Umsatzprognose 2023 liegt nur 5 % über dem Vorjahr

Die befragten Analysten bei Refintiv Eikon schätzen nach den verhaltenen Aussagen des Managements den Umsatz in 2023 auf 848 Mio. EUR und das EBITDA auf 62,9 Mio. EUR. Damit liegen die Konsensus-Schätzungen sehr nahe am verhaltenen Ausblick des Managements. Erst im Jahr 2024 sollen die 2021er Erlöse von rund 900 Mio. EUR wieder übertroffen werden. Wegen der laufenden Restrukturierung und Beratungsaufwendungen soll laut Konsensus-Schätzungen in 2023/24 ein Nettoverlust von 1,63 Mio EUR bzw. 0,17 EUR je Aktie erzielt werden. Die Finanzierungsposition hat sich seit Jahresbeginn verbessert: Zum einen flossen dem Unternehmen knapp 51 Mio. Euro aus einer Kapitalerhöhung zu. Zum anderen haben die Konsortialbanken final am 17. April 2023 der Verlängerung der Fremdkapital-Finanzierung bis Ende 2026 zugestimmt. Neben der Umsetzung des Sanierungskonzeptes, das zu operativen Anpassungen von Produktions- und Verwaltungskosten führt, plant das Unternehmen gezielte Investitionen in Wachstumsfelder wie Energiewende und E-Mobilität.

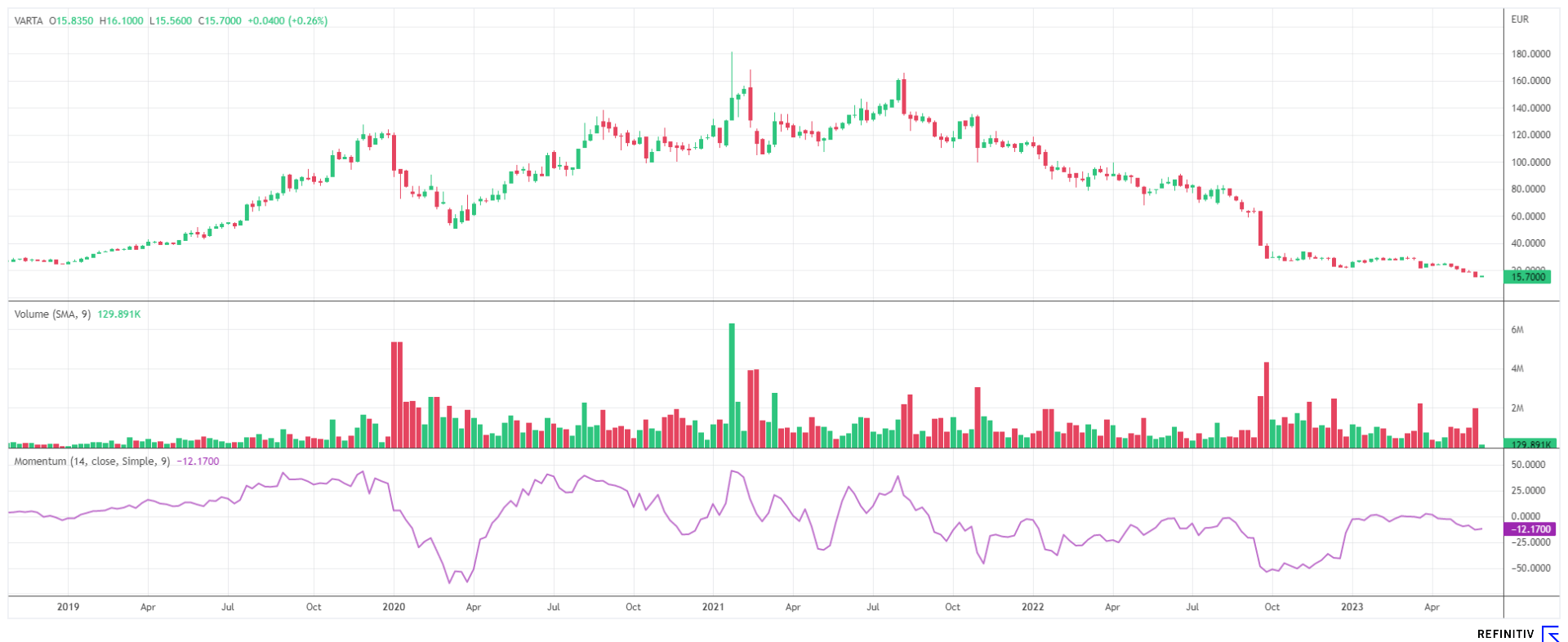

Charttechnik stark negativ, Leerverkäufer springen auf den Zug auf

Zum Börsengang im Oktober 2017 lag der Ausgabepreis der Aktie bei 17,50 EUR. Bis Anfang 2019 ging es dann vergleichsweise gemächlich bergauf, dann begann der sagenhafte Höhenflug, der die Aktie Anfang 2021 auf ein Rekordhoch von rund 181 EUR katapultierte. Anleger der ersten Stunde konnten sich somit über eine Wertverzehnfachung freuen.

Nun befinden wir uns im Chart eher auf der Unterseite des Möglichen. Täglich häufen sich die Meldungen über neue Leerverkaufs-Positionen in der Varta-Aktie und der Kurs sinkt stetig auf neue Jahrestiefs. Dieser Trend wird solange nicht gebrochen, bis die Aktie mit hohem Momentum eine Trendumkehr einleiten kann. Dazu braucht es aber auch erste fundamentale Fortschritte.

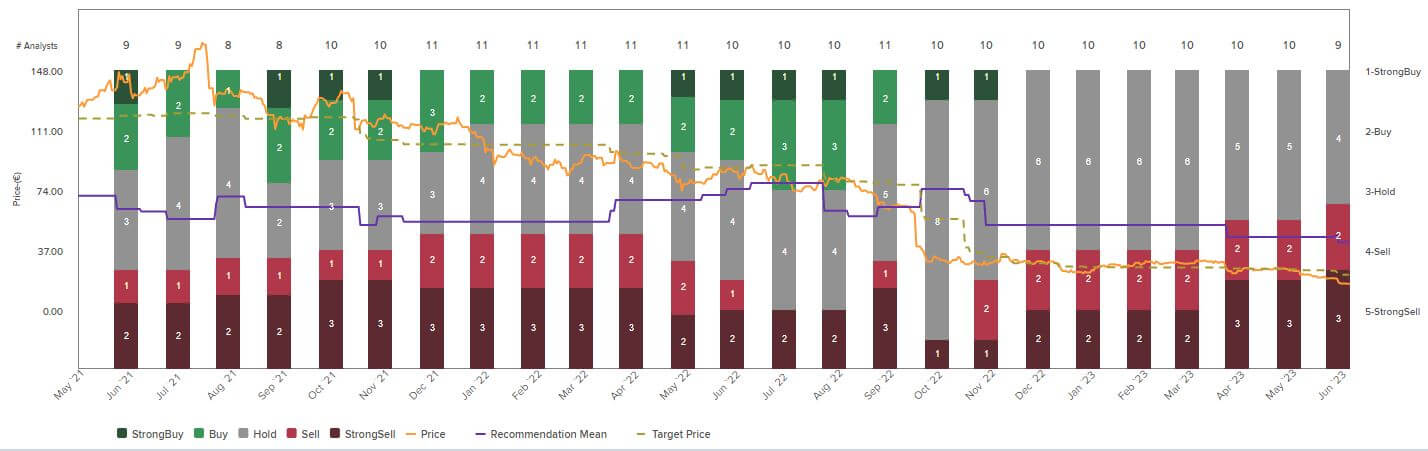

Analysten revidieren ihre Prognosen stark

Nach mehrmaligen Revisionen der Erwartungen ist es für Analysten schwer geworden, eine faire Bewertung herzuleiten. Während Berenberg sich nach mehrmaliger Revision des Kursziels von 45 EUR auf mittlerweile 25 EUR noch auf eine "Hold"-Votum einlassen kann, hat Goldman Sachs Ende Mai sein Kursziel sogar von 30 EUR auf 15 EUR halbiert. Die Analysten sehen für Varta weiterhin große Überkapazitäten für das wichtigste Produkt, die Lithium-Ionen-Knopfzellen, schrieb Analyst Philipp Konig. Es besteht auch die Gefahr, dass man im laufenden Jahr die eigenen Ziele verfehlen könnte. Seine Schätzungen für den Umsatz und das bereinigte operative Ergebnis (EBITDA) liegen daher deutlich unter den Konsensprognosen anderer Experten. Auch die Analysten von M.M. Warburg schmissen Mitte Mai das Zepter und votieren mit „Sell“ und setzten das Kursziel bei 15,50 EUR an. Die Aktie hat dieses Kursniveau am 26.05.2023 erreicht.

Nach starken Anpassungen der Diskontierungsmodelle der Analysten, dürfte es noch einige Monate dauern, bis durch leicht bessere Zahlen wieder Aufwärtsrevisionen möglich sind. Dazu müssten die Kostenmaßnahmen endlich greifen und auch eine gehörige Vorwärts-Vision in neuen Marktbereichen sichtbar werden.

Zwischenfazit: Das Prinzip Hoffnung

Unter allen befragten Analysten gibt es derzeit keine aktive Kaufempfehlung für die Varta AG. Die durchschnittliche Kurserwartung der 9 Experten von Refinitv Eikon liegt bei 20,65 EUR auf Sicht von 12 Monaten. Das verspricht ein Potenzial von etwa 33 %, wenn es denn diesmal wirklich zum Turnaround kommt. Für Neueinsteiger bietet sich auf dem aktuellen Niveau von 15,60 EUR eine komfortable Situation, denn die nächsten Quartalsveröffentlichungen werden sukzessive, positive Restrukturierungs-Ergebnisse liefern, die das Prinzip Hoffnung wieder aufleben lassen. Sicher sind sie aber im derzeitigen Konjunktur-Abschwung nicht.

Wir hatten in unseren Einschätzungen durch empfohlene technische Stops einen Ausstiegskurs von über 100 EUR sichern können. Vom Chartbild ausgehend, müsste der Kurs erst wieder die 25 EUR und später die 33 EUR bzw. 58-EUR-Marke erklimmen, was aus heutiger Sicht wohl nicht sehr schnell erwartet werden kann. Bleiben sie mit einem kleinen Rückkaufs-Investment in Wartestellung. Recht viel tiefer wird es wohl nicht mehr gehen, ausser die Restrukturierungspläne scheitern komplett. Sollte der Kurs durch gute News anspringen, besteht noch genug Zeit, um auf den Zug aufzuspringen.

Anstehende Termine: Die Hauptversammlung der VARTA AG findet am 11. Juli 2023 statt. Halbjahreszahlen gibt es einen Monat später am 11. August 2023.

Das Update erfolgt auf den initialen Report 11/2021