Reservenbewertung auf 62,9 Mio. Barrel Öl-Aquivalente angehoben

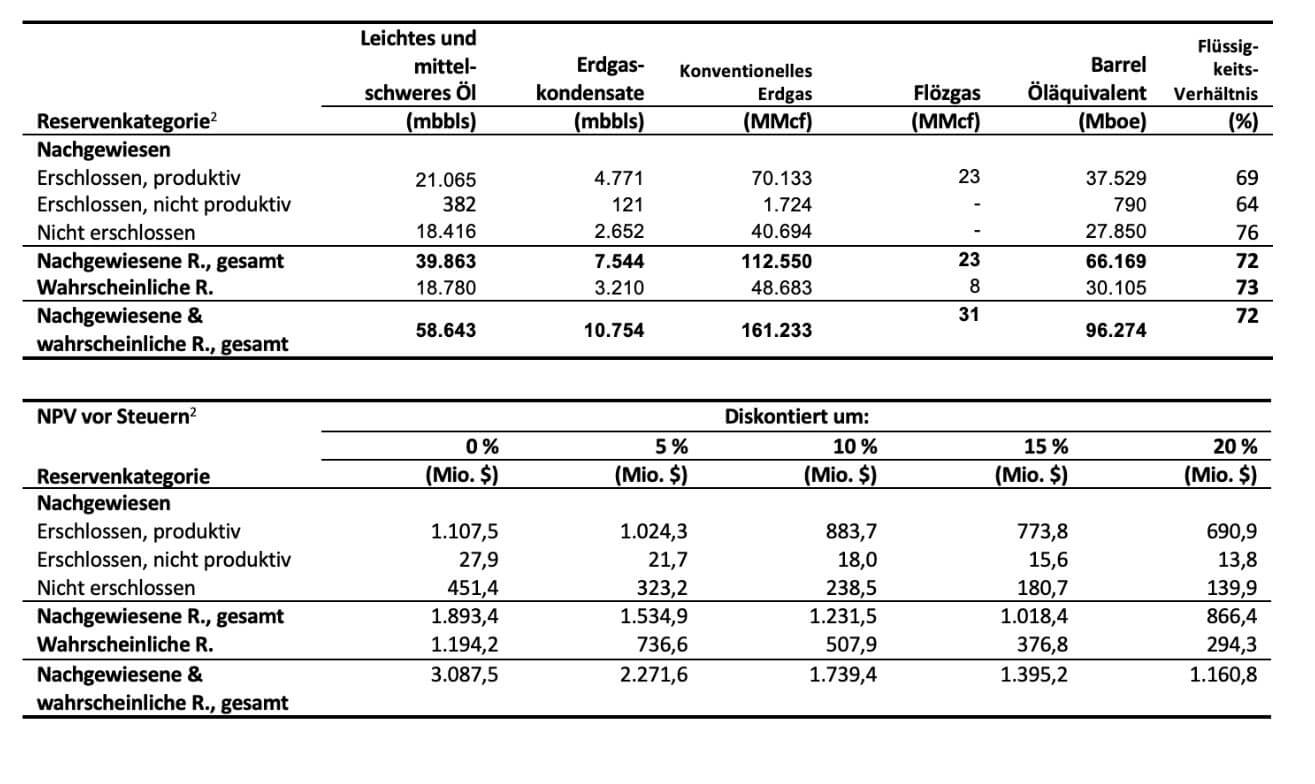

Gestern veröffentlichte Saturn Oil + Gas Inc. die neuesten Ergebnisse einer unabhängigen Reservenbewertung der Rohöl- und Erdgasaktiva des Unternehmens mit Wirkung zum 31. Dezember 2022 (nach National Instrument 51-101). Der vorliegende Reservenbericht enthält noch nicht die Akquisition von Ridgeback Resources Inc., die im Februar 2023 finalisiert werden konnte. Die Reserven von Ridgeback werden noch gesondert ausgewiesen. Die letzten Untersuchungen lieferten 62,9 Millionen BOE an gemessenen und vermuteten Reserven, was einer Steigerung von 24% gegenüber dem Vorjahr entspricht. Neben dem berechneten Barwert über 791,5 Mio. CAD kommen aus der aktuellen Ridgeback-Akquisition weitere 883,7 Mio. CAD hinzu.

Der Barwert der erschlossenen Reserven inklusive der Ridgeback-Akquisition steigt in neue Höhen

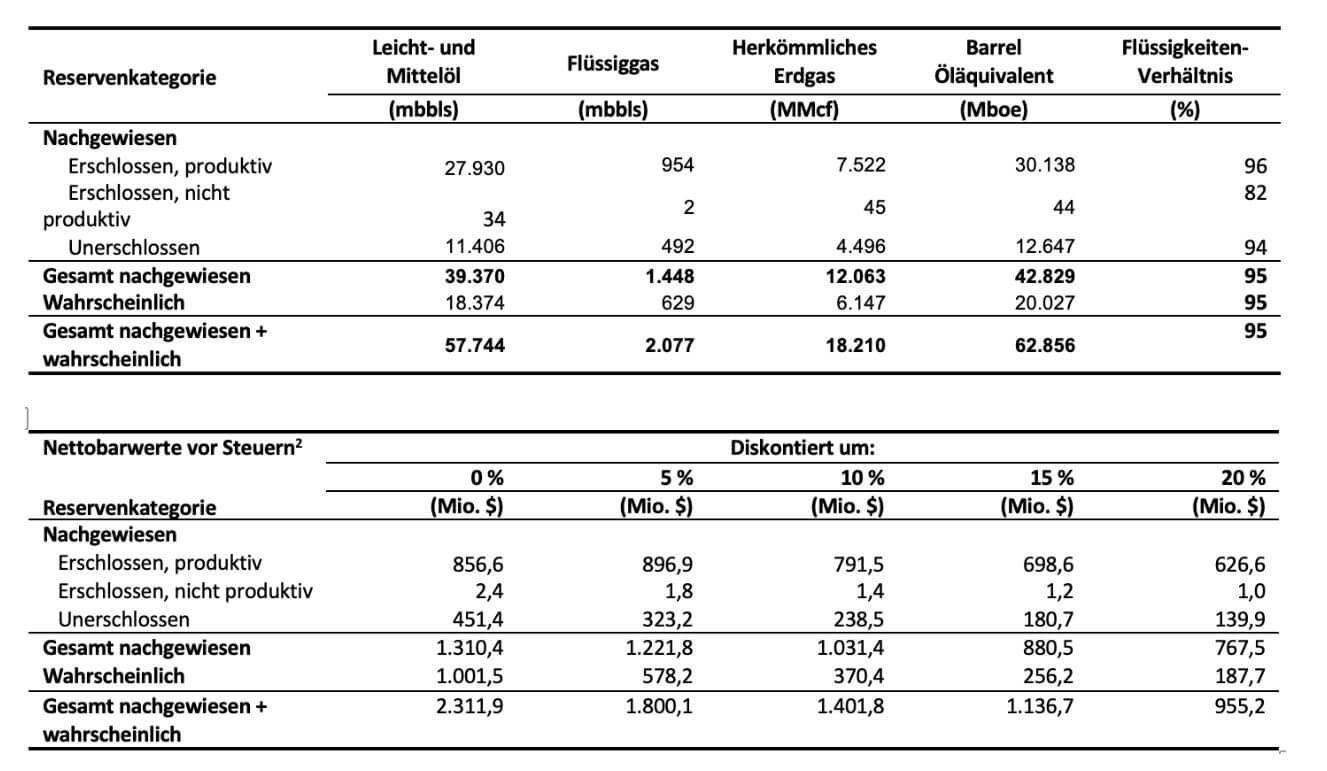

Als Diskontierungs-Faktor wurden 10% angesetzt. Von den ursprünglich 452 Bruttobohrstandorten liegen 64% im Oxbow-Asset und 36% im Viking Asset, die hohe Ölgewichtung mit TP+P-Reserven besteht zu 95% aus leichten und mittleren Öl- und Erdgasflüssigkeiten. Im Jahr 2021 hatte die Summe der Standorte noch 354 betragen, d.h. 98 Bohrstellen konnten erfolgreich erschlossen werden. Die folgende Tabelle bildet eine Zusammenfassung der von Ryder Scott geschätzten Reserven des Unternehmens und der Nettobarwerte ("NPV") der zukünftigen Nettoeinnahmen vor Steuern, basierend auf den prognostizierten Preisen und Kosten, wie im letzten Reservenbericht enthalten.

Die Neuberechnung wurde bereits Ende 2022 in Auftrag gegeben und enthält noch nicht den Zuwachs der zuletzt erworbenen Ridgeback-Liegenschaften. Auf die einzelne Aktie heruntergebrochen entspricht die alleinige Einbeziehung der entwickelten und produzierenden Ölquellen einen vollverwässerten Nettobarwert je Aktie von 6,92 CAD per Jahresende 2022. Nimmt man die geprüften und vermuteten Reserven hinzu, erhöht sich dieser Wert sogar auf 12,88 CAD je Aktie.

Mit Ridgeback steigen die Reserven um 111%

Saturn hat die Übernahme von Ridgeback Resources Inc. am 28.Februar 2023 abgeschlossen. Die folgenden Tabellen sind eine Zusammenfassung der geschätzten Unternehmensreserven von Ridgeback und der Kapitalwerte der zukünftigen Nettoeinnahmen vor Steuern, basierend auf den dargestellten Preisen und Kosten, wie von Sproule Associates Ltd. ("Sproule") zum 31. Dezember 2022 prognostiziert. Die Bewertung der Reserven von Ridgeback vom 17.Februar 2023 umfasst 100 % der Öl- und Gaskonzessionsgebiete zum 31. Dezember 2022 und wurde ebenso gemäß NI 51-101 von Sproule erstellt. Nimmt man diese Zahlen als Grundlage ergibt sich folgendes Bild:

Hoher Nettocashflow beschleunigt Entschuldung bis Ende 2025

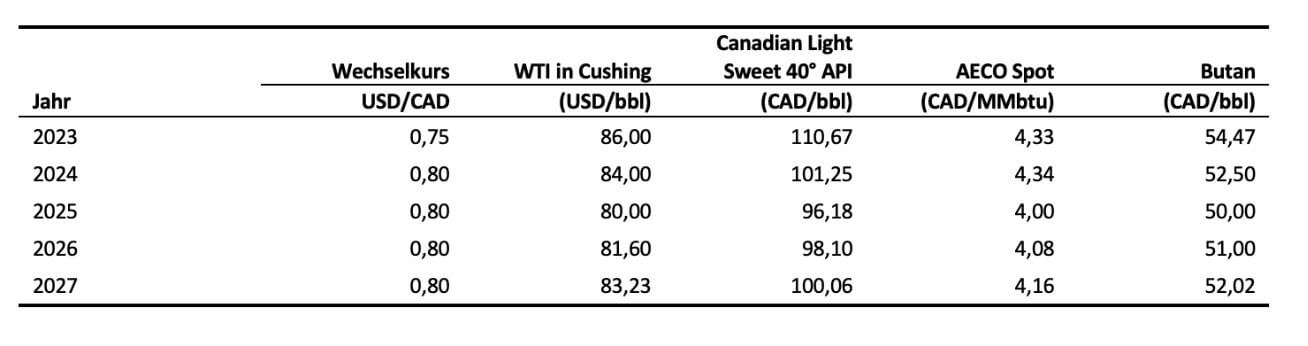

Laut Prognosen wird Saturn in der neuen Aufstellung seine Förderleistung im zweiten Halbjahr 2023 auf über 31.000 BOE pro Tag steigern können. Der WTI-Ölpreis (West Texas Intermediate) wird nach den Berechnungen des Managements voraussichtlich einen operativen Rückfluss von ca. 48 USD pro BOE generieren, was zu einem annualisierten Nettobetriebsergebnis (NOI) von 311 Mio. CAD führen wird. Dies generiert auf Jahresbasis einen freien Cashflow von ca. 232 Mio. CAD, welcher zu 60% zur Schuldentilgung und zu 40% in die Produktionserweiterung investiert werden kann. Mit einer aktuellen Netto-Verschuldung von 545 Mio. CAD beträgt die Dauer der prognostizierten Rückführung der Darlehen ca. 2 1/2 Jahre. Die freie Cashflow-Rendite steigt in 2023 auf etwa 70%.

Saturn Oil + Gas hat 54% seiner geplanten Produktion aus 2023 gehedged, um den Zahlungsverpflichtungen aus der Framdkapitalaufnahme ohne Markteinflüsse nachkommen zu können. Die Hedgerate sinkt in den Folgejahren zwischen 2024 bis 2027 von 44% auf 5% ab, ebenso vermindert sich der Durchschnittspreis der verkauften Kontrakte von 72 USD in 2023 auf 59 USD in 2027. Es ist damit zu rechnen, das das Management gute Marktphasen zur Erhöhung der Hedgequote in den Folgejahren nutzen wird.

Zwischenfazit: Sinkende Ölpreise bremsen die Wertaufhellung

Die Ridgeback-Akquisition ist ein weiterer Quantensprung für die Kanadier, denn es befördert Saturn adhoc von der Bezirksliga in die Oberliga. Insgesamt verdoppelt sich die Leichtölproduktion von Saturns bestehendem und angrenzendem Kernwachstumsprojekt im Südosten von Saskatchewan. Die Ridgeback-Konzessionsgebiete im Südosten von Saskatchewan liegen direkt östlich und grenzen an das vorhandene Produktions- und Erschließungsgebiet. Sie sind damit eine perfekte synergistische Ergänzung, die von Saturns Betriebszentrum in Carlyle aus betrieben werden. Das gesamte Konzessionsgebiet erstreckt sich jetzt auf ca. 700 Bohrstandorte mit einer Lebenszeit von etwa 15 Jahren.

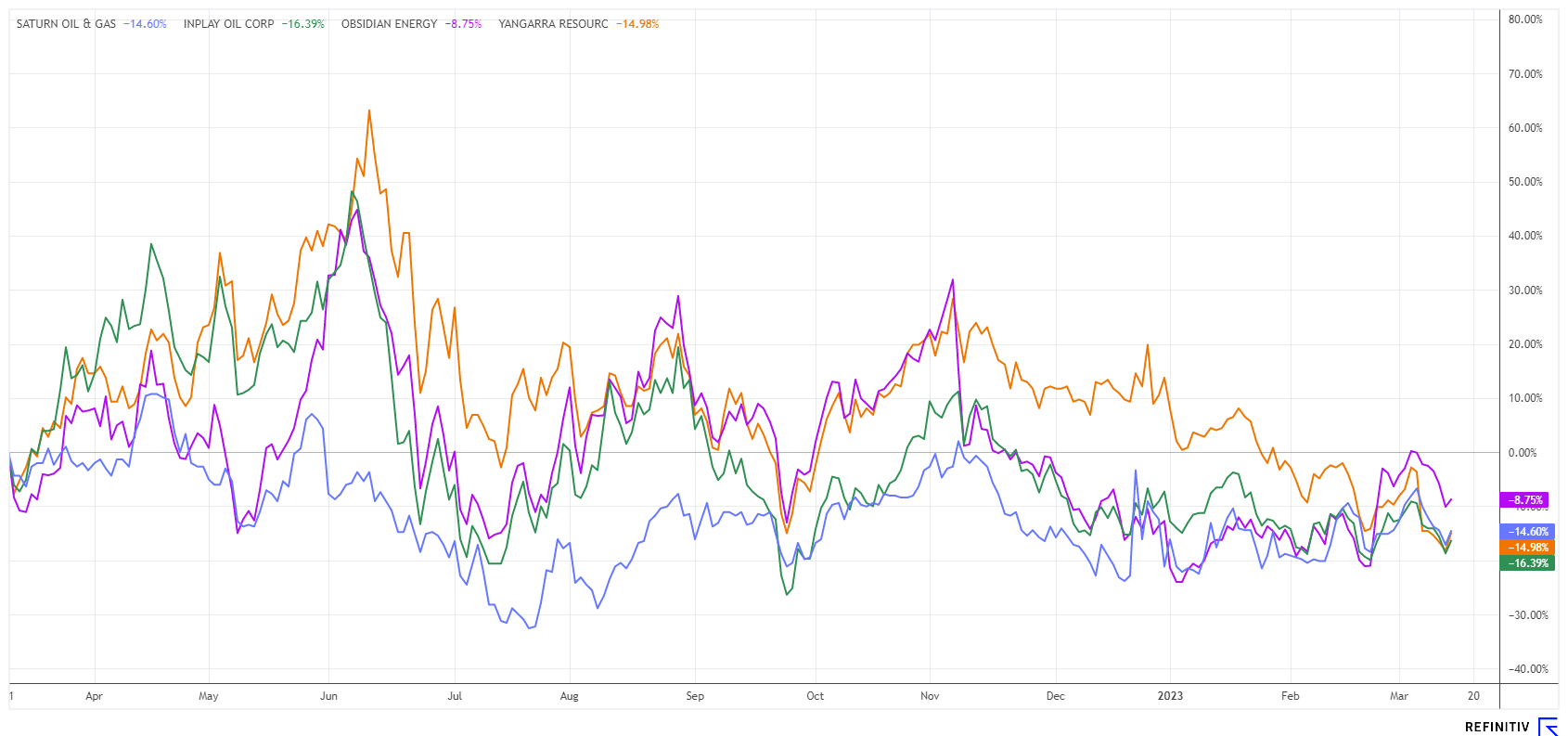

Die Bewertung des Unternehmens (EV = Enterprise Value) steigt mit der neuen Aktienzahl und unter Verwendung des aktuellen Börsenpreises von 2,56 CAD auf aktuell knapp 976 Mio. CAD. Der Weg zum Mid-Tier-Producer ist somit nicht mehr weit. Für Saturn Oil + Gas eröffnet sich nach dieser Transformation die Chance, in institutionellen Portfolios Einzug zu halten. Schon bei der letzten Transaktion waren professionelle Anleger an Bord, mit der neuen Unternehmensgröße sollten auch Fonds auf die SOIL-Aktie aufmerksam werden. Fundamental handelt Saturn derzeit bei einem EV/adj EBITDA-Ratio von etwa 1,3. Setzt man den Faktor auf den Branchenschnitt von 5, dann wäre aus heutiger Sicht ein fairer Wert je Aktie von etwa 10,00 CAD angebracht. Das Researchhaus Velocity hatte bereits vor der Transaktion mit „Kaufen“ und einem 12-Monats-Target von 8,00 CAD votiert. Hinderlich für das Schliessen des Bewertungs-GAPS zu Faktor 5 mal EV/adj EBITDA könnte der aktuell sinkende Ölpreis sein. Eine Wertaufhellung wird sich aber vermutlich in den nächsten Quartalsmeldungen abbilden.

Das Update erfolgt auf unseren initialen Report 11/21