Ein Schnäppchen in der Bewertung

Man kann verstehen, warum Saturn Oil + Gas hier schnell handeln musste. Für insgesamt nur 525 Mio. CAD erwirbt man einen privaten Öl- und Gasproduzenten mit Schwerpunkt auf Leichtöl in Saskatchewan und Alberta. Die Ridgeback-Aktiva bestehen aus über 430.000 Netto-Acres Land in vier Kerngebieten in Saskatchewan und Alberta. Die Synergien könnten nicht besser sein, denn alle Liegenschaften befinden sich in einem bereits bekannten Wirkungskreis des Unternehmens. Nach Einholen aller behördlichen Genehmigungen wartet Saturn jetzt noch auf die Zustimmung der Aktionäre, um den Deal im ersten Quartal 2023 zu schließen.

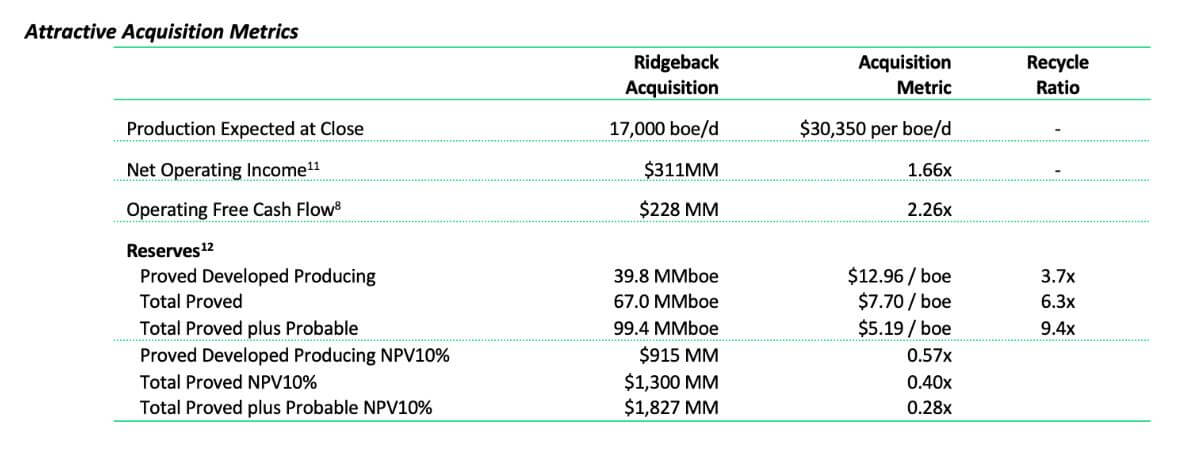

Die Zahlen sprechen dabei eine eindeutige Sprache. Mit der neuerlichen Transaktion erhöht sich die Förderleistung um weitere 140% auf bis zu 30.000 BOE/Tag. Dabei liegt der Barwert der nachgewiesenen Reserven der Liegenschaften bei ca. 1,8 Mrd. CAD.

140% Produktionsanstieg durch die Ridgeback-Akquisition

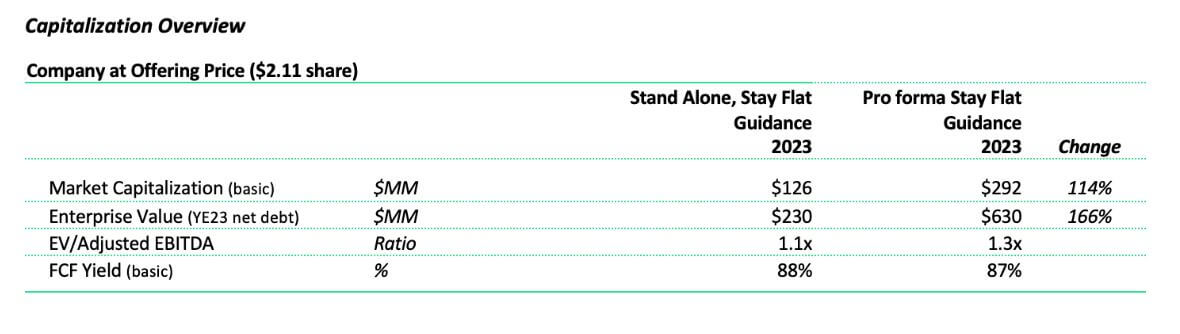

Der WTI-Ölpreis (West Texas Intermediate) wird voraussichtlich einen operativen Rückfluss von ca. 48,55 US-Dollar pro BOE generieren, was zu einem annualisierten Nettobetriebsergebnis (NOI) von 311 Mio. CAD führen wird. Dies führt auf Jahresbasis zu einem freien Cashflow von ca. 232 Mio. CAD, welcher zur Schuldentilgung und Exploration verwendet werden kann. Das ganze Gebiet erstreckt sich auf ca. 700 Bohrstandorte mit einer Lebenszeit von etwa 15 Jahren. Die Ridgeback-Akquisition ist damit ein weiterer Quantensprung für die Kanadier, denn es befördert Saturn adhoc von der Bezirksliga in die Oberliga. Die Marktkapitalisierung des kombinierten Unternehmens wird nach Genehmigung des neuen Aktienkapitals knapp 300 Mio. CAD betragen, die Nettoverschuldung soll dabei plangemäß bis Ende 2023 auf 345 Mio. CAD absinken. Unterstellt wird in der neuen Kalkulation ein WTI-Preis von 80 USD.

Die kombinierten Zahlen begeistern

Saturn Oil + Gas rechnet mit einer schnellen Genhmigung der Akquisition und einem formalen Abschluß bis zum 28. Februar 2023. Die neuen hochwertigen Erschließungsprojekte in Alberta erweitern Saturns Bestand an Leichtöl-fokussierten Bohrstandorten. Darunter befinden sich die ertragsstarke, schnell amortisierte Montney-Erschließung bei Kaybob und eine umfangreiche Anzahl risikoarmer Cardium-Bohrstandorte im gut definierten Leichtöl-Fairway in Greater Pembina. Mit über fünf Jahren Betriebsgeschichte bietet das fortschrittliche Waterflood-Projekt in Deer Mountain eine langlebige Leichtölproduktion mit einer zu 100 Prozent eigenen Infrastruktur. Saturn geht dabei davon aus, durch seine verbesserten Ölgewinnungsprogramme für andere Leichtölprojekte auch im erweiterten Entwicklungsportfolio eine erhöhte Primärförderung zu erreichen. Ähnliche Erfolge konnte man bereits in den zugekauften Viking und Oxbow-Feldern zeigen.

Die beigefügte Tabelle fasst die aktualisierte Pro-forma-Betriebs- und Finanzprognose des Unternehmens für 2023 zusammen, die WTI-Ölpreisschätzung wurde der Realität angepasst und von 90 auf 80 USD gesenkt. Die Annahmen basieren auf einem zeitnahen Abschluß der Transaktion zum 28. Februar 2023 und einer durchschnittlichen Produktion von 30.000 BOE/Tag bis zum Jahresende.

Neue Anker-Investoren tauchen in der Transaktion auf

Die Übernahme von Ridgeback wird im Rahmen eines gerichtlich genehmigten Arrangement-Plans umgesetzt. Gleichzeitig mit der geschlossenen Vereinbarung unterzeichneten Aktionäre, welche 80% des Kapitals von Ridgeback repräsentieren, eine Verpflichtung, in der sie zustimmen, ihre Stimmrechte zugunsten des Beschlusses auszuüben. Die im Zusammenhang mit der Transaktion ausgegebenen neuen Aktien unterliegen einer 12 bis 15-monatigen Haltefrist ab Closing.

In Abstimmung mit der Unterzeichnung hat Saturn eine Vereinbarung in Bezug auf das Angebot getroffen, wobei Echelon Capital Markets als alleiniger Bookrunner, Canaccord Genuity Corp. als Co-Lead und mit einem Konsortium von Konsortialbanken, darunter Eight Capital, Beacon Securities Ltd. und Paradigm Capital Inc., rund 59,2 Mio. Zeichnungsscheine auf Bought-Deal-Basis ausgeben und verkaufen werden. Die Zertifikate werden zu einem Preis von 2,11 CAD angeboten, was einem Bruttoerlös von insgesamt etwa 125 Mio. CAD entspricht. Das Unternehmen wird den Nettoerlös aus dem Angebot verwenden, um einen Teil der Barzahlung für die Ridgeback-Akquisition zu begleichen. Saturn konnte bereits im Vorfeld von den neuen Aktionären GMT Capital, Libra Advisors und weiteren institutionellen Investoren strategisches Interesse generieren und hat Lead-Orders im Gegenwert von mehr als 110 Mio. CAD erhalten. Der Deal dürfte damit als gesichert gelten.

Zwischenfazit: Integration und Wachstum in eine neue Dimension

Saturn Oil + Gas zeigt auch mit dieser Transaktion, dass man an der strategischen Ausrichtung festhalten wird und sich nicht scheut, sehr große Einheiten in das Unternehmen zu integrieren. Von einer aktuellen Produktionshöhe von knapp 13.000 BOE wird man sich mit der Übernahme sofort in die Größenordnung von 30.000 BOE entwickeln. Die Ridgeback-Akquisition verdoppelt damit die Leichtölproduktion von Saturns bestehendem und angrenzendem Kernwachstumsprojekt im Südosten von Saskatchewan, das auf die Leichtölentwicklung von Frobisher und Midale abzielt und das regionale Leichtölgeschäft Bakken erhöht. Die Ridgeback-Konzessionsgebiete im Südosten von Saskatchewan liegen direkt östlich und grenzen an das vorhandene Produktions- und Erschließungsgebiet von Saturn. Sie sind damit eine perfekte synergistische Ergänzung, die von Saturns Betriebszentrum in Carlyle aus betrieben werden.

Bei prognostizierten Investitionen von etwa 161 Mio. CAD sollte der freie Cashflow summa summarum eine Größenordnung von über 230 Mio. CAD erreichen. Unterstellt wird dabei ein durchschnittlicher WTI-Preis von 80 USD für das kommende Jahr. Damit erreicht Saturn bereits in 2023/24 eine signifikante Entschuldung auf etwa 345 Mio. CAD. Die Gesamtbewertung des Unternehmens (EV) steigt mit der neuen Aktienzahl und unter Verwendung des Transaktionskurses von 2,11 CAD auf aktuell knapp 630 Mio. CAD. Der Weg zum Mid-Tier-Producer ist somit nicht mehr weit. Für Saturn Oil + Gas eröffnet sich nach dieser Transformation die Chance, in institutionellen Portfolios Einzug zu halten. Damit steigt der Anteil wichtiger, langfristig orientierter Investoren gegenüber den zuletzt sehr volatil gehandelten freien Stücken. Fundamental handelt Saturn nach der Transaktion bei einem EV/adj EBITDA-Ratio von etwa 1,3. Es gibt im gesamten nordamerikanischen Öl-Sektor kein günstigeres Unternehmen, dass über solch starke Wachstumskennzahlen verfügt. Es ist daher zu erwarten, dass sich das Bewertungs-GAP zu Faktor 5 mal EV/adj EBITDA mittelfristig schließen wird. Das wäre aus heutiger Sicht ein fairer Wert je Aktie von etwa 10,00 CAD. Das Researchhaus Beacon hatte bereits vor der Transaktion mit „Kaufen“ und einem 12-Monats-Target von 9,00 CAD votiert. Das berechnete Kursziel dürfte sich mit der nochmaligen Produktionsverdoppelung weiter nach oben anpassen.

Das Update erfolgt auf unseren initialen Report 11/21