Einer der größten Goldproduzenten der Welt

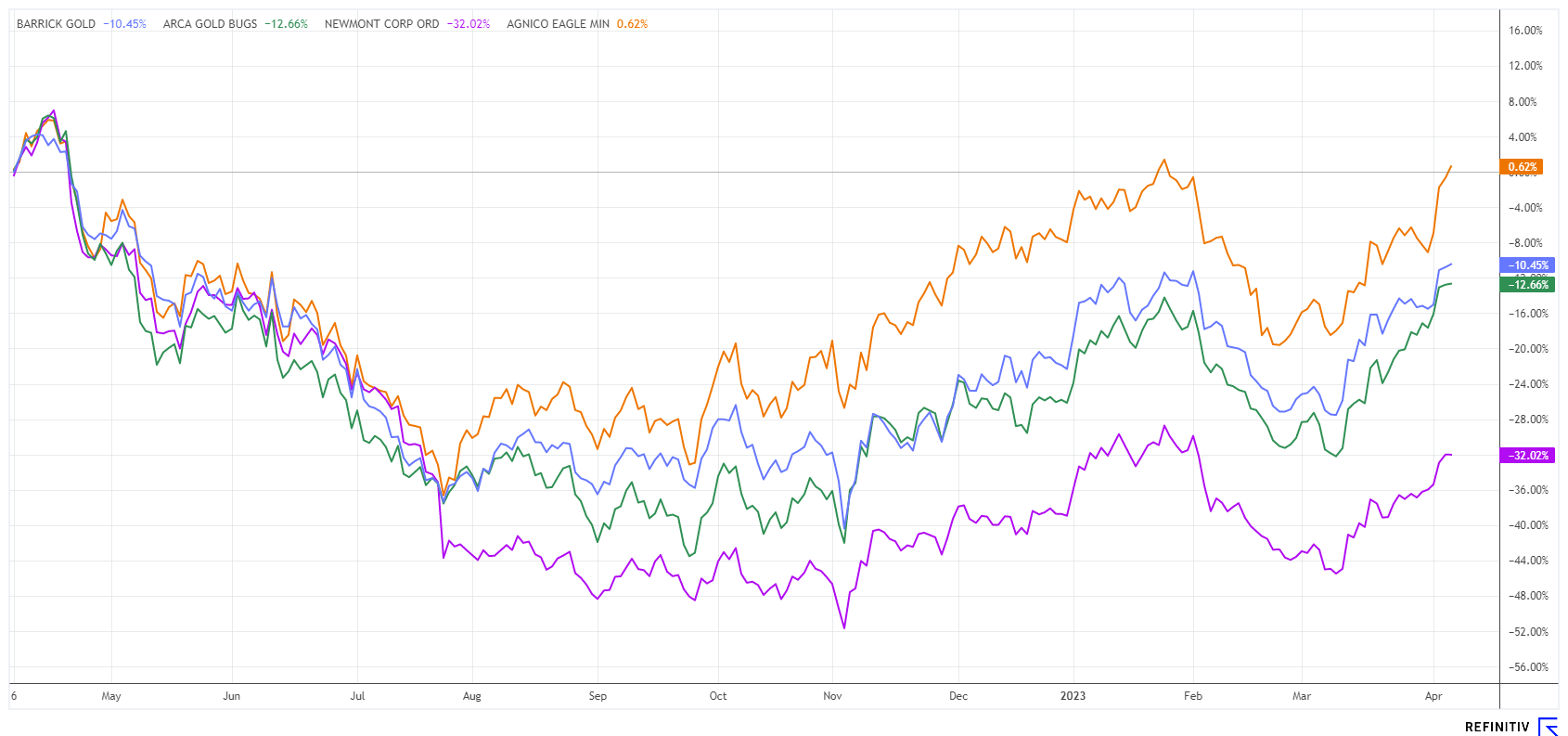

Die kanadische Barrick Gold Corporation mit Sitz in Toronto ist neben Newmont Mining und Agnico-Eagle einer der größten Goldproduzenten der Welt. Die Liegenschaften befinden sich überwiegend in Nord- und Südamerika sowie Afrika. Derzeit laufen Verhandlunge,n eine große Goldmine in Pakistan zu erwerben, der stillgelegte Betrieb in Papa-Neuguinea steht vor der Wiedereröffnung. Barrick Gold hat eine lange Konsolidierung hinter sich gebracht, nachdem man kurz nach der Finanzkrise eine schuldenlastige Übernahme-Strategie umsetzte, die den Konzern mit dem späteren Goldpreis-Verfall in 2015 in arge Bredouille brachte. Mit hoher Finanzdisziplin unter dem neuen Chef Mark Bristow (seit 2019) konnte die Netto-Verschuldung auf Null gesenkt und eine Rekordförderung in Gold und Kupfer erreicht werden.

Produktionsrekord im schwierigen Jahr 2022

Barrick Gold kann mit seinem Ergbnis in 2022 mehr als zufrieden sein. Durch einen fulminanten Schlussspurt von plus 13% im 4.Quartal überraschte man sogar die Skeptiker. So lag die endgültige Goldproduktion für das Gesamtjahr mit 4,14 Millionen Unzen zwar um 1% unter den zuvor prognostizierten 4,2 Millionen Unzen, dennoch konnte der Konzern alle Herausforderungen eines schwierigen Jahres meistern. Die Kupferproduktion von 440 Millionen Pfund landete im erwarteten Bereich von 420 bis 470 Millionen Pfund und bestätigt die zuletzt verkündete Kupfer-Offensive.

Barrick liefert in 2022 einen erneuten Produktionsrekord

Der durchschnittlich erzielte Marktpreis für Gold lag im vierten Quartal bei 1.726 USD pro Unze und bei Kupfer bei 3,63 USD pro Pfund. Wegen der guten Ausbeute in den Gold-Liegenschaften Cortez, Carlin und Tongon erreichte Barrick das historisch beste Produktionsergebnis. Im Vergleich zum dritten Quartal lagen die Produktionskosten pro Unze im Schlussquartal sogar um 2,2% niedriger, die nachhaltigen Gesamtkosten (AISC) pro Unze erreichten im Jahresschnit 1.222 USD. Damit verdiente Barrick operativ etwa 500 USD pro ausgelieferter Unze, auch das ist ein historischer Rekord. Die Kupferproduktion lag im vierten Quartal deutlich unter dem dritten Quartal, was auf einen höheren Abraumabbau, einen geringeren Durchsatz sowie auf niedrigere Gehalte bei Lumwana zurückzuführen ist. Zusätzlich zu den geringeren Umsätzen bei Lumwana fielen auch bei Zaldívar höhere Input- und Betriebskosten an. Der durchschnittliche Erzeugerpreis (AISC) landete bei 3,18 USD pro Pfund. Der operative Cashflow im Konzern erreichte 3,48 nach 4,38 Mrd. USD im Vorjahr. Die Jahresdividende wurde dennoch von 0,37 auf 0,65 USD angehoben.

Die folgende Tabelle enthält die endgültigen Jahreszahlen für 2022 und eine Guidance für das nächste Jahr:

Weiterbetrieb in Papa Neuguinea möglich

Weltweit gehen die Mineralisierungsgrade der Projekte zurück. Darüber hinaus mangelt es zunehmend an hochwertigen Entwicklungsprojekten und die Reserven in den aktiven Minen nehmen ab. Große Produzenten wie Barrick setzen neben der Weiterentwicklung der eigenen Projekte und Explorationstätigkeiten daher verstärkt auf Akquisitionen. Experten erwarten in diesem Bereich eine deutlich steigende M&A-Aktivität, da steigende Goldpreise zu stärkeren Cashflows führen. Damit stehen für Übernahmen erhebliche Mittel bereit und der eigene Valor dient als robuste Währung im Aktientausch.

Einen großen Erfolg erzielte Barrick in Sachen Pogera Mine in Papa-Neuguinea. Denn die Regierung von Papua-Neuguinea (PNG), Barrick Niugini Ltd und New Porgera Ltd haben eine lang erwartete Vereinbarung über die Wiederaufnahme des Betriebs der Goldmine Porgera unterzeichnet. Der Bergbaubetrieb gehört zu den größten Goldminen der Welt und wurde während der Corona-Pandemie geschlossen. Man vermutet, dass dort Reserven von weiteren 10 Millionen Unzen vorhanden sein könnten. Barrick rechnet mit einer jährlichen Produktion von ca. 700.000 Unzen, sobald die Wanigma Grube wieder hochgefahren ist. Allerdings steht die Produktion dem Unternehmen nicht alleine zu. Das Eigenkapital von New Porgera wird zu 51% von Interessengruppen in Papua-Neuguinea geteilt, hinzu kommen die lokalen Landbesitzer und die Provinzregierung von Enga. Daher wird der wirtschaftliche Nutzen zu 53% von den PNG-Akteuren und zu 47% von Barrick Niugini Limited getragen. Aber auch die knapp 350.000 Unzen Gold, welche Barrick zugerechnet werden könnten, bedeuten einen Produktionszuwachs im Konzern von 8%. Porgera bleibt von der Prognose für 2023 dennoch vorerst ausgeschlossen. Einbeziehen möchte man die Produtktionsdaten erst, nachdem sowohl die endgültigen Vereinbarungen zur Umsetzung des Commencement Agreement als auch der Zeitplan für die Wiederaufnahme des vollständigen Minenbetriebs abgeschlossen sind.

Die Analystenmeinungen sind gemischt

Die erheblichen Kostenanstiege auf der Produktionsseite haben die Analysten weltweit zum Anlass genommen, ihre Erwartungen für den Rohstoff-Sektor zu senken. Dennoch hat der Barrick-Aktienkurs seit Bekanntgabe der Jahreszahlen 2022 um 16% zulegen können. Im Konsens erwartet man für 2023 im Mittel einen Umsatzanstieg von 11,05 auf rund 11,58 Mrd. USD. Operativ soll sich das Ergebnis (EBIT) im Bereich 2,97 Mrd. USD einpendeln und in 2024 auf etwa 3,6 Mrd. USD ansteigen. Das resultierende Nettoergebnis wird mit rund 1,15 Mrd. USD geschätzt und wegen andauernd hoher Kosten erst in 2024 wieder auf rund 1,60 Mrd. USD ansteigen. Dabei wird eine Verbilligung auf der Energieseite erwartet.

Bei Kupfer will Barrick neue Zeichen setzen

Barricks Prognose für die Förderung von Gold beträgt 4,2 bis 4,6 Mrd. Unzen respektive 420 bis 470 Mio. Pfund Kupfer. Die Inputkosten werden für 2023 in unveränderter Höhe erwartet. Wichtig ist dem Management die Transformation des Energiebedarfs in eine nachhaltige Dimension. Diese Umstellungen werden Kosten aufwerfen, sind aber eine Voraussetzung für die grüne Ausrichtung des Bergbaukonzerns. Weltweit investierende Fonds achten stark auf die Einhaltung der ESG-Kriterien und der ständigen Fortentwicklung in Richtung Nachhaltigkeit. In einer seiner größten Minen Loulo-Gounkoto wurde eine Solaranlage installiert, welche den CO2-Ausstoß um 62.000 Tonnen pro Jahr verringert - ein willkommener Schritt!

Zwischenfazit: Der Weg Richtung Norden ist eingeschlagen

Weltweit sind Minenaktien nach jahrelanger Underperformance in den Portfolios der Anleger noch unterrepräsentiert. Unter der Prämisse einer sinkenden Konjunkturdynamik sollten die für Minen wichtigen Energiepreise wieder stärker nach unten tendieren. Kurzfristig drücken steigende Betriebskosten zwar noch auf die Bilanzen, dieser Trend sollte aber aus oben genannten Gründen abebben. Damit verbessert sich das operative Bild der großen Bergbaubetriebe schnell.

In Bezug auf Klimaschutz ist Barrick durch seine Kupfer-Assets ein gefragter Lieferant des roten Metalls, für das Experten in den nächsten Jahren eine 30%-ige Unterversorgung des Marktes ausmachen. Die Bilanzqualität hat sich in den letzten 5 Jahren stark verbessert, denn bereits in 2021 konnte Barrick eine Nettoverschuldung von Null ausweisen. Die Auszahlungen an die Aktionäre in Form von Rückkäufen und Dividenden erreichten in 2022 ganze 1,6 Mrd. USD, weitere Aktien im Gegenwert von 1,0 Mrd. USD sollen in 2023 zurückgekauft werden.

Von 17 Analysten der Plattform Refinitiv Eikon bewerten 10 die Barrick-Aktie mit "Kauf", 6 Experten empfehlen jedoch nur eine neutrale Positionierung. Das Konsensus 12-Monats-Kursziel errechnet sich zu 29,70 CAD, das liegt rund 14% über der aktuellen Notiz. Aufgrund der hohen Dynamik im Rohstoff-Sektor werden sich einige Analysten u.E. wegen gestiegener Verkaufspreise revidieren müssen. Nach einigen Aufstufungen dürfte sich der Barrick-Aktienkurs daher schnell nach oben anpassen. Investitionen in den Minensektor sollten immer mit Diversifikation über mehrere Titel erfolgen, denn das Einzelwertrisiko ist naturgemäß relativ hoch.

Das Update erfolgt auf den initialen Report 11/2021