Das Powerhouse der Rüstungsindustrie Europas

Erinnern Sie sich noch an die Zeit vor dem Ausbruch des Krieges in der Ukraine? Damals waren Aktien von Rüstungsunternehmen verpönt, ja selbst in der Europäischen Kommission wurde diskutiert, ob die Rüstungsindustrie im Rahmen der sozialen Taxonomie als „sozial schädlich“ klassifiziert werden sollte, was den Zugang zu Finanzierungen bei Banken und zum Kapitalmarkt deutlich erschwert hätte. Doch dann kam durch den Einmarsch Russlands der Befreiungsschlag für die vormals umstrittene Industrie. Mit Ankündigung der Aufstockung des Bundeswehr-Etats anlässlich einer Regierungserklärung von Bundeskanzler Scholz Ende Februar 2022 begann der Siegeszug der Rheinmetall-Aktie, die seitdem eine Kursperformance von knapp 190% aufs Börsenparkett legte.

Die Gunst der Stunde genutzt

Seither verging kaum eine Woche, in dem nicht neue Aufträge und Kooperationen vermeldet wurden. Welch wichtige Rolle des Rüstungsunternehmens beim Ukraine-Konflikt spielt, zeigte sich jüngst bei einem Treffen zwischen dem Konzernchef von Rheinmetall, Armin Papperger und dem ukrainischen Präsidenten Wolodymyr Selenskyj. So planen die Düsseldorfer die Errichtung eines Wartungs- und Logistikzentrums für Panzer, Haubitzen und Militärfahrzeuge in Rumänien, die der Ukraine vom Westen zu ihrer Verteidigung geliefert wurden. Die Servicestation in Satu Mare solle bereits im April den Betrieb aufnehmen. Das Ziel dieses Zentrums sei es, die Einsatzbereitschaft westlicher Kampfsysteme, die in der Ukraine genutzt werden, zu erhalten und ihre logistische Betreuung sicherzustellen. So könne der Leopard 2 und der aus Großbritannien gelieferte Challenger genauso gewartet werden wie Panzerhaubitzen, Schützenpanzer, Transportpanzer oder militärische Lastwagen. Zudem sollen dort Gefechtsfahrzeuge der NATO-Streitkräfte sowie deren logistische Fahrzeuge betreut werden.

Deutliche Ergebnissprünge erwartet

Der Trend zur Aufrüstung in der westlichen Welt spiegelt sich selbstredend in den Zahlen des Konzerns wider. Bereits 2022 konnte Rheinmetall ein Rekordjahr mit Umsätzen in Höhe von 6,4 Mrd. EUR vermelden. Für das laufende Geschäftsjahr 2023 erwartet die Firmenleitung Erlöse zwischen 7,4 Mrd. EUR und 7,6 Mrd. EUR. Ebenso soll die operative Marge auf 12% steigen. Zudem lies der Firmenlenker in einem „Stern“-Interview verlauten, dass er für 2025 Umsätze zwischen 11 und 12 Mrd. EUR erwarte. Bisher ging das Unternehmen noch von Erlösen zwischen 10 Mrd. EUR und 11 Mrd. EUR aus.

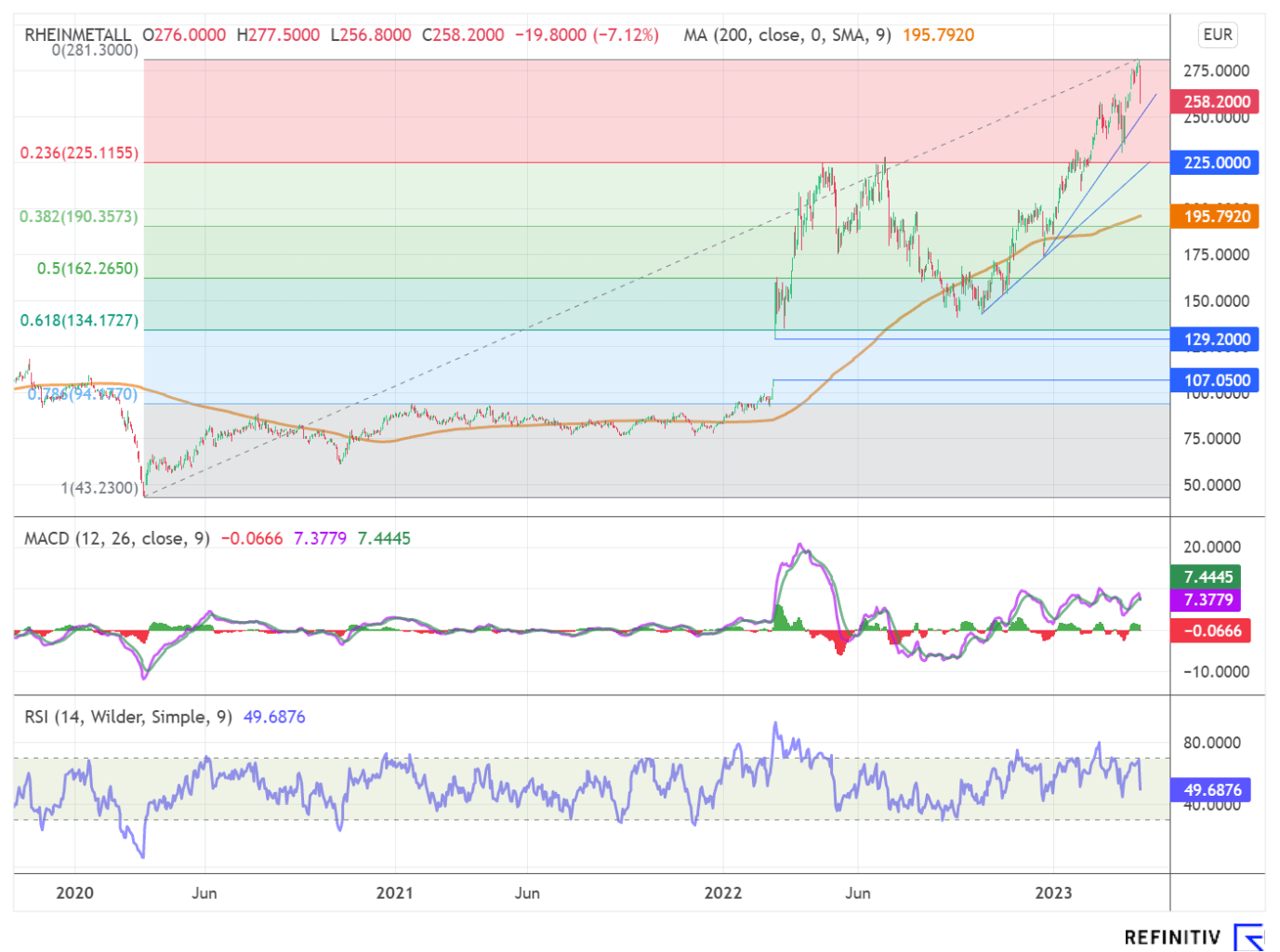

Chartbild deutlich angeschlagen

Die positiven Meldungen der letzten Tage konnte die Rheinmetall- Aktie nicht mehr nachbilden. Nach dem Erklimmen eines Allzeithochs bei 281,30 EUR sackte das Papier nachrichtenlos mit hohem Umsatzvolumen um über 7% oder 23,10 EUR auf 258, 20 EUR ab, was das Chartbild deutlich beschädigt und eine Trendumkehr anzeigen könnte.

Eine nächste schwache Unterstützung bietet der seit Dezember 2022 ausgebildete Aufwärtstrend bei aktuell 250,24 EUR. Eine potentielle Rücklaufzone bietet hingegen der Bereich um 225,12 EUR. Hier befindet sich sowohl das 0,236er- Retracement als auch die Jahreshochs des vergangenen Jahres aus den Monaten April und Juni.

Eine weitere Unterstützung bietet zudem die aktuell noch steigende 200-Tagelinie bei 195,79 EUR. Anlass zur Sorge bietet zudem das nachlassende Momentum bei den Indikatoren. So bestätigten sowohl der Trendfolgeindikator MACD als auch der Relative Stärke-Indikator RSI das letzte erzielte Hoch nicht mehr annähernd und bildeten seit April 2022 negative Divergenzen aus. Zudem sendete der MACD mit dem jüngsten Kurssturz ein Verkaufssignal auf Tagesbasis. Aufhellen würde sich das negative Chartmuster selbstredend mit dem Erklimmen neuer Höchststände.

Zwischenfazit

Die Rheinmetall AG hat sich seit dem Ausbruch des Ukraine-Krieges als Partner der westlichen Streitkräfte etabliert und dürfte auch weiterhin von steigenden Aufträgen durch die Deutsche Bundeswehr und seinen Nato-Partnern profitieren. Nach einem Kursanstieg von knapp 190% zeigen sich jedoch erste Risse im Chartbild des DAX-Neulings, so dass eine stärkere Korrektur nicht ausgeschlossen ist.

Das Update erfolgt auf den initialen Report 03/2022