Globale Rüstungsindustrie im Aufwärtstrend

Mit der Wiedervereinigung Deutschlands und dem Ende des Warschauer Pakts im Frühjahr 1991 entspannte sich die militärpolitische Situation in Europa, die Ausgaben für Verteidigung und Rüstung gingen weltweit von 1,45 Bio. USD im Jahr 1990 bis auf den Tiefststand von 992,00 Mrd. USD 1996 zurück, wo sie bis zur Jahrtausendwende verharrten. Seither stiegen die Ausgaben, angeführt von den Vereinigten Staaten, wieder deutlich an und übertrafen 2011 mit einem Budget von 1,625 Bio. USD den alten Höchststand.1

Seit der Annexion der Krim 2014 durch Russland und der Zielbindung der NATO, 2% des Bruttoinlandsproduktes des jeweiligen Mitgliedsstaates in die Verteidigung zu investieren, begann ein neuer Superzyklus in der Rüstungsindustrie. Die Rückkehr zur vertraglichen und territorialen Verteidigung, sowie die Aufstockung und Modernisierung der Streitkräfte und deren Systeme, führte in den vergangenen Jahren zu ständig neuen Rekorden bei den Rüstungsausgaben. Nach einem Bericht des schwedischen SIPRI-Instituts in Stockholm erreichten die globalen Rüstungsausgaben 2020 mit 1,981 Bio. USD einen neuen Rekordstand, was einen Anstieg von 2,6% gegenüber dem Vorjahr trotz der wirtschaftlichen Verwerfungen aufgrund der Corona-Pandemie bedeutete.

Dabei investierten die USA mit 778 Mrd. USD und einem Weltanteil von annähernd 40% mit Abstand am meisten in die Rüstung, gefolgt von China mit rund 252 Mrd. USD, Indien mit 73 Mrd. USD und Russland, das 61,7 Mrd. USD bereitstellte. Deutschland folgte mit 59,2 Mrd. USD auf Rang 7. 2

| Land | Ausgaben (in Mrd. USD) | Anteil am Bruttoinlandsprodukt (in %) |

|---|---|---|

| USA | 778 | 3,7 |

| China | 252 | 1,7 |

| Indien | 72,9 | 2,9 |

| Russland | 61,7 | 4,3 |

| Vereinigtes Königreich | 59,2 | 2,2 |

| Saudi Arabien | 57,5 | 8,4 |

| Deutschland | 52,8 | 1,4 |

„Wachstumsmarkt“ NATO

Die „North Atlantic Treaty Organization“ NATO ist zentraler Pfeiler der europäischen und nordamerikanischen Sicherheits- und Verteidigungspolitik und versteht sich als Wertegemeinschaft demokratischer Staaten. Bereits am 4. April 1949 wurde der Nordatlantikvertrag zwischen 12 Staaten unterschrieben. Neben den USA und dem Vereinigten Königreich zählten Belgien, Dänemark, Frankreich, Island, Italien, Kanada, Luxemburg, die Niederlande, Norwegen sowie Portugal zu den Gründungsmitgliedern. Bis heute gehören dem Bündnis 30 Mitglieder an, Deutschland trat 1955 bei. Zudem arbeiten 40 Drittstaaten in Politik- und Sicherheitsfragen mit der NATO zusammen.3

Um die NATO zu stärken, verpflichtet sich jedes Mitglied, sich für die Einheit des Bündnisses einzusetzen und in die Bereitschaft der Streitkräfte zu investieren. Im Jahr 2014 hat sich die NATO das Ziel gesetzt, dass jedes Mitgliedsland bis zum Jahr 2025 mindestens 2% seines Bruttoinlandsproduktes in die Verteidigung investiert. Seit sieben Jahren legten die Verteidigungsausgaben zu, trotz der wirtschaftlichen Auswirkungen von Covid-19 gab es allerdings kein Abflachen der Kurve.

soll die Bundeswehr über ein Sondervermögen für Investitionen und Rüstungsvorhaben 2022 erhalten. Zudem soll von nun an jährlich mehr als 2% des BIPs in die Verteidigung investiert werden.

Nach einem Bericht von NATO-Generalsekretär Jens Stoltenberg, gaben die europäischen Bündnisstaaten und Kanada 2020 real rund 3,9% mehr aus als im Vorjahr. 4 . Alleine Deutschland erhöhte das Budget 2020 um 8,4%, seit 2014 stiegen die für die NATO relevanten Ausgaben sogar um 35%. Dennoch war mit einem BIP-Anteil von 1,56% das Ziel von 2% weit entfernt. Neben den USA mit 3,7% schafften 2020 nur weitere zehn Mitgliedsstaaten die Vorgaben.

Bundeswehr rüstet auf

Mit Ankündigung der Aufstockung des Bundeswehr-Etats anlässlich einer Regierungserklärung von Bundeskanzler Scholz am Wochenende springt die Bundesrepublik Deutschland jedoch bereits 2022 über die 2%-Hürde. Neben der Verkündung der 100 Mrd. EUR-Spritze soll mit einer Investition von jährlich 2% der Wirtschaftsleistung die Sicherheit, Freiheit und Demokratie langfristig gesichert werden. Auch in anderen Mitgliedsstaaten dürfte aufgrund des aktuellen Ukraine-Konflikts eine Aufstockung des Verteidigungsetats mehr als wahrscheinlich werden, so dass in den nächsten Jahren eine verstärkte Nachfrage nach Rüstungsgütern vorhanden sein dürfte.

Sonderkonjunktur für die Rüstungsindustrie

Noch im vergangenen Monat wurde in der Europäischen Kommission diskutiert, ob die Rüstungsindustrie im Rahmen der sozialen Taxonomie als „sozial schädlich“ klassifiziert werden sollte, was den Zugang zu Finanzierungen bei Banken und den Zugang zum Kapitalmarkt deutlich verschlechtert hätte. Diese Diskussion dürfte jedoch aufgrund der aktuellen Situation längerfristig ad acta gelegt werden. Neben dem Öffnen der Töpfe durch die Bundesregierung sowie dem mit großer Wahrscheinlichkeit verbesserten Zugang zu Finanzierungsmöglichkeiten steht die Rüstungsindustrie in naher Zukunft vor einer Sonderkonjunktur. Bereits in den vergangenen Wochen legten Unternehmen mit Rüstungsbezug am Aktienmarkt deutlich zu, der nach der Verkündung der Aufstockung des Bundeswehretats an der Fahnenstange endete.

Rheinmetall - Lange Historie

In der langen Geschichte der Rheinmetall AG sind derartige Ereignisse wie der aktuelle Ukraine-Konflikt nicht neu. Am 13. April 1889 gründet der Hoerder Bergwerks- und Hüttenverein unter Generaldirektor Joseph Massenez die "Rheinische Metallwaaren- und Maschinenfabrik Aktiengesellschaft", um für das Deutsche Reich Munition zu liefern. Heute gilt die Rheinmetall AG als Entwicklungspartner und Direktzulieferer der globalen Automobilindustrie und unterhält die etablierten Marken Kolbenschmidt, Pierburg und Motorservice. Hauptumsatzträger ist jedoch die Sicherheitstechnologie, in dem das MDAX-Unternehmen als führendes europäisches Systemhaus langjährige Kundenbeziehungen zu den Streitkräften Deutschlands, der NATO und seinen Partnerstaaten unterhält. Insgesamt beschäftigt Rheinmetall weltweit über 25.000 Mitarbeiter an 129 Standorten.

Strategische Neuausrichtung abgeschlossen

In Folge der strategischen Neuausrichtung des Konzerns wurde im vergangenen Jahr eine neue Konzernstruktur eingeführt, die bisherige Trennung der Segmente Automotive und Defence wurde aufgehoben, die Neueinteilung in die fünf Divisionen „Vehicle Systems“, „Weapon and Ammunition“, „Electronic Solutions“, „Sensors and Actuators“ sowie „Materials and Trade“ soll den Technologietransfer zwischen den einzelnen Bereichen fördern und die Fokussierung auf zukunftsfähige Technologien und Geschäftsfelder mit großem Potenzial für nachhaltige Wertsteigerung unterstützen. Zudem wurde das Klein- und Großkolbengeschäft als aufgegebener Geschäftsbereich klassifiziert und soll in naher Zukunft veräußert werden. Die Zwischenholding der Rheinmetall Automotive AG wurde aufgelöst und in die Konzernstruktur integriert. Der Konzern soll weniger abhängig vom Automobilgeschäft werden. Nach Planungen soll der Umsatzanteil von heute fast 30% bis zum Jahr 2025 auf 20% sinken. Die Sicherheitstechnik würde nach Angaben dann etwa 70% zum Konzernumsatz beitragen. Zwischen 10% und 15% erwartet Rheinmetall bei elektrischen Antrieben und neuen Anwendungen.

Enge Verzahnung

Hauptumsatzträger mit 34% ist die Division Vehicle Systems für militärische Fahrzeuge, die sich in die Bereiche Tactical Vehicles, zu der die mittlere Kettenfahrzeugfamilie Lynx KF41, der Schützenpanzer Marder, die auf einem Leopard 2-Fahrgestell aufgebauten Pionierpanzer Kodiak und Bergepanzer 3 Büffel sowie der in industrieller Kooperation hergestellte neue Bundeswehr-Schützenpanzer Puma gehören, sowie Logistic Vehicles, in der leistungsstarke Logistikfahrzeuge wie die HX-Reihe der Rheinmetall MAN Military Vehicles enthalten sind. Wie eng verzahnt die einzelnen Unternehmensbereiche untereinander sind, lässt sich daran ableiten, dass erst Sensoren, Führungssysteme, Schutztechnologien und Effektoren der Partnerdivisionen die Rad- und Kettenfahrzeuge zu hocheffektiven Systemen machen.

soll der Konzernumsatz in den fünf Divisionen auf 8,5 Mrd. EUR ansteigen, mit einer operativen Rendite von mindestens 10%.

Grüne Technologie für den Klimawandel

Die Ausrichtung auf Nachhaltigkeit ist integraler Bestandteil der Rheinmetall-Strategie. Bis 2035 will das Unternehmen selbst CO2-Neutralität erreichen. Neben dem Bereich Sicherheit ist Mobilität der zweite Hauptbereich. So sollen die Herausforderungen der Mobilität wie Downsizing, Emissionsreduktion und Effizienzsteigerung bei gleichzeitiger Leistungsoptimierung bearbeitet werden. Das Thema alternative Antriebe soll zukünftig konsequent ausgebaut werden und 2025 mehr als ein Fünftel zu den Gesamterlösen beitragen. Kürzlich konnten Großaufträge im zweistelligen Mio. EUR-Bereich zur Lieferung von Brennstoffzellenkomponenten verbucht werden. Führende Brennstoffzellenhersteller haben das Unternehmen mit der Lieferung von Wasserstoff-Rezirkulationsgebläsen und Kathodenventilen beauftragt.

Aktuelle Herausforderung und Bewertung

Rekordergebnisse und Probleme mit der Lieferkette

Zum ersten Mal nach der Neuausrichtung des Konzerns wird die Entwicklung der einzelnen Bereiche bei der Veröffentlichung des Geschäftsberichtes am 17.03.2022 herausgestellt. Mit der Verkündung der vorläufigen Jahreszahlen konnten die Düsseldorfer die positive Entwicklung jedoch bereits aufzeigen. Im Geschäftsjahr 2021 erzielte die Rheinmetall AG ein operatives Ergebnis von 595 Mio. EUR und übertraf den Vorjahreswert um 149 Mio. EUR oder rund 33%. Damit konnten die Analystenprognosen übertroffen werden, die von 570 Mio. EUR ausgegangen waren.

Heraus stach die operative Ergebnismarge von voraussichtlich 10,5%, die mit 0,5% über den Prognosen des Unternehmens lag. Allein im vierten Quartal konnte Rheinmetall mit einer operativen Marge von 16,4% abschließen und die Schätzungen der Analysten, die 14,5% erwarteten, toppen. Zudem übertraf der operative freie Cashflow im Geschäftsjahr 2021 deutlich die Erwartungen und lag über dem Zielkorridor von 3% bis 5% des Umsatzes.

Unter den Erwartungen blieb Rheinmetall dagegen beim Umsatz. Zwar kletterten die Erlöse um rund 253,00 Mio. EUR auf 5,66 Mrd. EUR, die Steigerung belief sich jedoch auf lediglich 4,7%, die Schätzungen lagen bei 6%. Als Grund wurden hierbei eingeschränkte Verfügbarkeit von Rohstoffen und Halbleiterkomponenten angegeben, die zu verringerten Lieferabrufen durch wichtige Kunden geführt haben.

Ausfälle durch Angebotsmangel

Nachdem die Nachfrage nach Halbleiterkomponenten in der Consumer-, IT- und Kommunikationsbranche seit dem Beginn der Coronapandemie deutlich zugenommen hat, dürfte dies auch im kommenden Jahr als Belastungsfaktor für die Rheinmetall AG wirken. Die globale Angebotsknappheit dürfte die Lieferketten weiter belasten und zu Lieferengpässen gegenüber den Kunden, zu geringeren Kundenabrufen und somit zu weiteren Umsatzausfällen führen. Darüber hinaus könnten die Preissteigerungen bei Rohstoffen wie Aluminium, Stahl, Silicium oder Magnesium sowie die explodierenden Energie- und Frachtkosten zu einer Verringerung der Marge führen. Deshalb ist fraglich, inwieweit Rheinmetall das enorme Mehrgeschäft, für Rheinmetall dürften aus dem Topf von 100 Mrd. EUR rund 45 Mrd. EUR in Frage kommen, stemmen kann.

Deutliche Dividendenerhöhung

Aufgrund des deutlichen Ergebnissprunges will Rheinmetall seine Aktionäre mit einer 60% höheren Dividende belohnen. Nach 2,00 EUR im Jahr 2020 wollen die Düsseldorfer 3,30 EUR an treue Anteilseigner ausschütten. Im Hinblick auf das stark wachsende Rüstungsgeschäft wäre eine weiter dynamische Anpassung der Ausschüttungsquote in Zukunft nicht unwahrscheinlich.

Optimistische Analysten, positives Chartbild

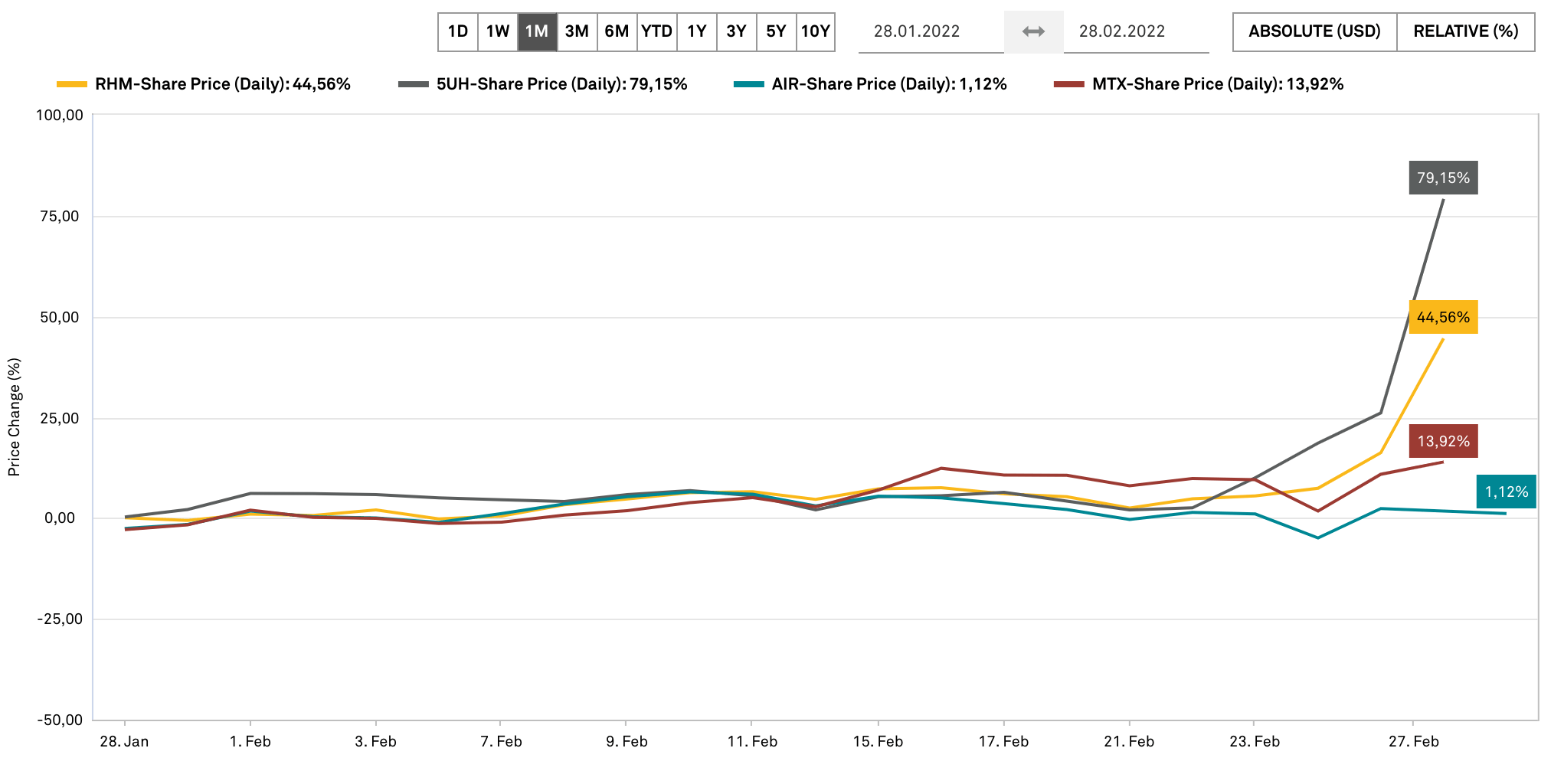

Insgesamt 12 Analysten bewerteten die Aktie der Rheinmetall positiv, wie die von Vara Research zusammengestellten Prognosen und Kursziele aufzeigen. Allerdings übertraf der Aktienkurs nach der Verkündung des Bundeskanzlers, den Etat der Bundeswehr um 100 Mrd. EUR zu erhöhen, sämtliche Kursziele. 5 So zog die Schweizer Großbank UBS bereits das Kursziel auf 121 EUR nach und wiederholte die Einstufung „kaufen“. Die DZ Bank hat den fairen Wert für Rheinmetall aufgrund der angekündigten Erhöhung der Rüstungsausgaben von 121 EUR auf 175 EUR angehoben. Aus charttechnischer Sicht konnte der Wert nach dem Ausbruch über 119,35 EUR ein neues Allzeit-Hoch erklimmen. Allerdings wurde hier ein großes Aufwärts-Gap gebildet, das sich bei einer Beruhigung der Lage wieder schließen könnte. Ein Rücksetzer nach der aktuellen Euphorie bei den Rüstungsaktien ist hier nicht unwahrscheinlich.

SWOT-Analyse

Stärken, Chancen

- führendes Systemhaus für Heeres-Technik in Europa

- langjährige Verträge mit Streitkräften der NATO und Partnern

- führende Marke als Automobilzulieferer

- neue Ertragsquellen im Bereich der alternativen Antriebe

- Aufstockung des Etats der Bundeswehr führt zu Umsatzsprung

Schwächen, Risken

- steigende Rohstoffkosten belasten die Marge

- Mangel an technischen Komponenten führt zu Produktionsausfall

- langfristige Rückläufigkeit der Wehretats

Lohnt die Investition?

Fazit: Viel Euphorie im Kurs

Die aktuell zu eskalieren drohende Ukraine-Krise treibt vor allem die Kurse der Rüstungsunternehmen hoch. Mit der Regierungserklärung durch Bundeskanzler Olaf und der Erhöhung der Ausgaben für die Bundeswehr in Höhe von 100 Mrd. EUR kam es bei Rheinmetall gestern zu einem Kursanstieg von mehr als 27% auf 138,70 EUR und dem Erreichen eines neuen Allzeit-Hochs. Dass Rheinmetall als führendes deutsches Systemhaus profitieren wird, steht außer Frage.

Das Ziel scheint langfristig angesichts von hohen Rohstoff- und Energiepreisen hochgesteckt.

In einem Interview mit dem Handelsblatt äußerte Vorstandschef Armin Papperger, dass Rheinmetall der Bundesregierung bereits eine umfassende Lieferung von Rüstungsgütern angeboten habe. Insgesamt hätte das Paket bestehend aus Munition, Hubschrauber sowie Ketten- und Radpanzer ein Volumen in Höhe von 42 Mrd. EUR. Zudem erwartet der Vorstandchef nicht nur Aufträge aus Deutschland, sondern auch von anderen Ländern. Er habe bereits Anfragen aus einer Reihe von NATO-Ländern, vor allem aus Osteuropa erhalten.

Insgesamt ist das Unternehmen mit der Neuausrichtung breit aufgestellt und dürfte durch wachsende Wehretats mehrerer Länder langfristig steigende Umsätze generieren. Dennoch ist der Anstieg aktuell übertrieben, mit einem Kurs-Gewinn-Verhältnis von 13,63 auf Basis der Schätzungen für 2023 ist Rheinmetall auch nicht mehr billig. Sollte sich die geopolitische Lage entspannen, dürften sich die Kurse zurück in den Bereich um 100 EUR normalisieren. Zudem besteht aufgrund der hohen Rohstoff- und Energiepreise enormer Druck, das Margenziel von 10% auf lange Sicht zu halten.