Die Made im Speck

Wie in jeder Krise gibt es viele Verlierer, jedoch auch Gewinner. Waren es während der Corona-Pandemie noch die Impfstoffhersteller wie BioNTech mit Pfizer oder Moderna, sind die Hauptprofiteure des Ukraine-Krieges klar identifiziert. Rüstungsunternehmen wie die deutsche Rheinmetall AG befinden sich seit Ausbruch des Konfliktes in einer Renaissance, sowohl was die Aufträge als auch das Ansehen innerhalb der Gesellschaft und der Finanzwelt betrifft. So sollten diese in jüngster Vergangenheit im Rahmen der sozialen Taxonomie noch als „sozial schädlich“ klassifiziert werden, was den Zugang zu Finanzierungen bei Banken und zum Kapitalmarkt deutlich verschlechtert hätte. Diese Diskussionen wurden in der Europäischen Kommission inzwischen freilich verworfen. Stand heute gilt die Branche sogar als nachhaltige Geldanlage, wodurch die Tür für Fonds oder ETFs geöffnet wurde, die nur in ethisch saubere Unternehmen investieren dürfen.

Nutznießer der maroden Verteidigung

Jahrzehntelang sah Deutschland keinen Anlass, in Rüstung und Sicherheit zu investieren. Die Folge ist eine marode Bundeswehr, die in Sachen Ausrüstung und Kampftauglichkeit untertrieben deutliche Defizite aufweist. Erst durch die bekannten Geschehnisse in Osteuropa reagierte die deutsche Bundesregierung und beendete mit der Aufstockung des Bundeswehr-Etats anlässlich einer Regierungserklärung von Bundeskanzler Scholz die seit 1989 andauernde Tiefschlafphase. Neben der Verkündung einer 100 Mrd. EUR-Spritze soll mit einer Investition von jährlich 2% der Wirtschaftsleistung die Sicherheit, Freiheit und Demokratie in Deutschland langfristig gesichert werden. Auch andere NATO-Staaten und deren Partner kündigten ein Hochfahren der Wehretats an, um zukünftig die nationale Sicherheit gewährleisten zu können.

Relativ zeitnah legte der umtriebige CEO der Rheinmetall AG, Armin Papperger, eine umfassende Angebotsliste über ein Volumen von 42 Mrd. EUR vor. Der Haus- und Hoflieferant der Deutschen Bundeswehr wäre in der Lage, einen großen Teil des Sondervermögens zu liefern. Das Paket bestand zu damaliger Zeit aus Munition, Hubschrauber sowie Ketten- und Radpanzer. Aufträge erwartete der visionäre Firmenlenker auch von anderen Nato-Staaten. Damals gab es bereits Anfragen, vor allem aus Osteuropa. Diese wanderten in den vergangenen Monaten Schritt für Schritt in die prall gefüllten Auftragsbücher. Wie Papperger nun dem „Stern“ in einem Interview mitteilte, gehe er davon aus, dass die 100 Mrd. EUR aus dem Sondervermögen in drei, vier Jahren aufgebraucht seien. Insgesamt dürften für eine voll ausgestattete Bundeswehr sogar 300 bis 400 Mrd. EUR, verteilt auf die nächsten zehn Jahre, gebraucht werden. Dadurch dürften auf die Düsseldorfer weit mehr als die vor knapp einem Jahr avisierten 42 Mrd. EUR entfallen.

Prognoseanhebung und der Leopard

Bereits 2022 war für die Düsseldorfer ein Rekordjahr, die endgültigen Zahlen für das Gesamtjahr 2022 und der Ausblick für das Laufende sollen am 16.März veröffentlicht werden. Auf Basis vorläufiger und ungeprüfter Zahlen erzielte die Rheinmetall AG im Geschäftsjahr 2022 einen Konzernumsatz von 6,4 Mrd. EUR. Gemessen am Vorjahresumsatz von 5,66 Mrd. EUR bedeutet dies eine Steigerung um rund 13%. Für das operative Ergebnis erwartet das MDAX-Unternehmen nach ersten Einschätzungen ein Wachstum von mehr als 20%. Entsprechend erhöhte Rheinmetall die bisherige Prognose der operativen Marge von über 11% auf mindestens 11,5%. Zudem lies der Firmenlenker im „Stern“-Interview durchsickern, dass er für 2025 Umsätze zwischen 11 und 12 Mrd. EUR erwarte. Bisher ging das Unternehmen noch von Erlösen zwischen 10 Mrd. EUR und 11 Mrd. EUR aus.

Der Grund für den steigenden Optimismus könnte die aktuelle Debatte um die Lieferung der überholten Leopard-Panzer sowie weiter gepanzerte Fahrzeuge wie den Marder sein. Die für sogenannte Ringtausche mit der Slowakei und Tschechien vorgesehenen Kampfpanzer werden nach Angaben des Rüstungsunternehmens im Frühjahr fertig instand gesetzt sein. Rheinmetall habe bis Ende März rund 29 Kampfpanzer Leopard 2A4 sowie 40 Marder einsatzbereit, die für den Ringtausch vorgesehen gewesen seien. Am Kampfpanzer Leopard2 strebe das Unternehmen eine Ergebnismarge von mindestens 10% vor Steuern an, die Kosten liegen hier laut Papperger zwischen 3 und 9 Mio. EUR.

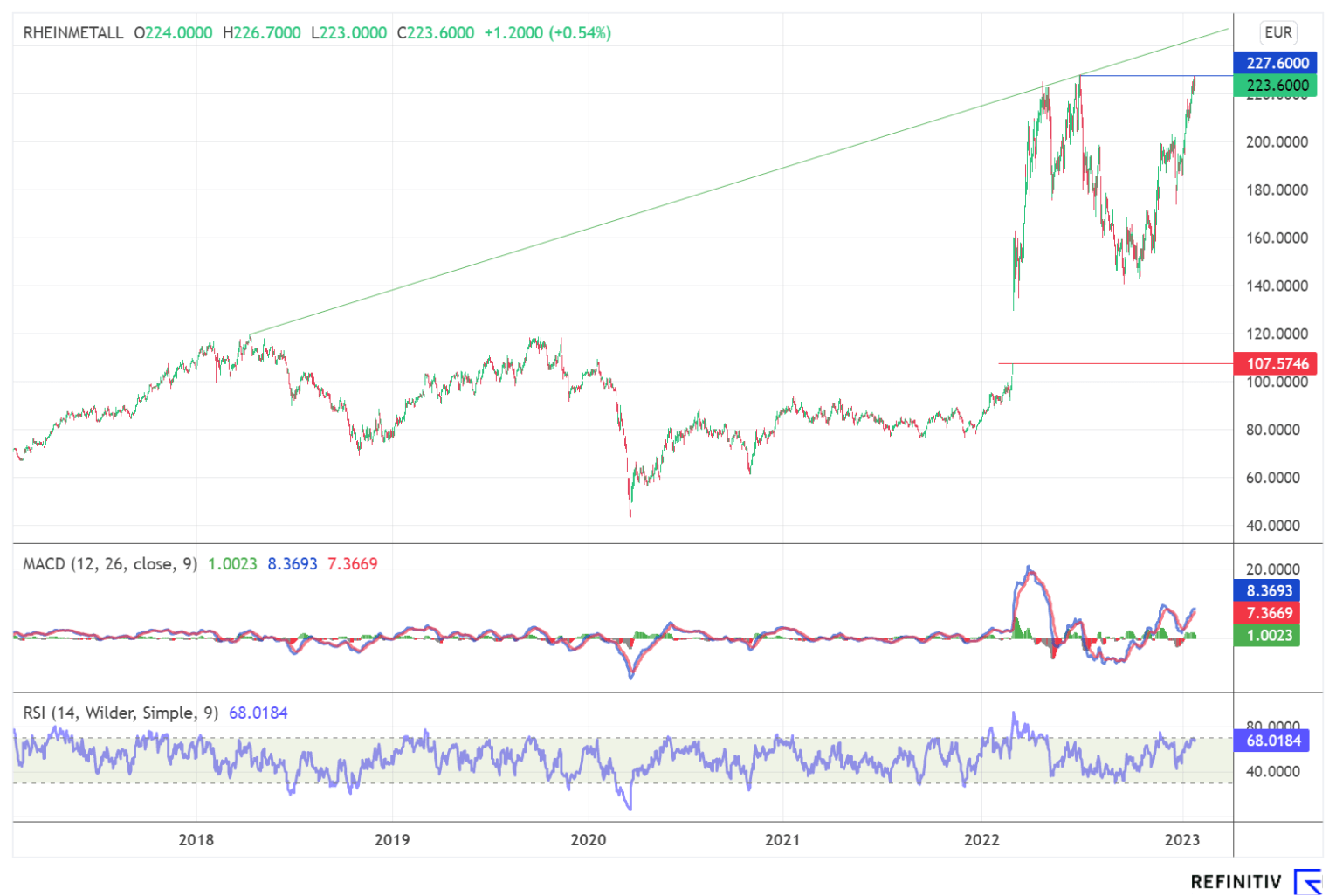

Zum Abschuss freigegeben

Die positive Auftragslage sowie das weiterhin positive Sentiment für Rüstungsunternehmen spiegelt sich im Aktienchart der Düsseldorfer wider. Seit dem Beginn der Invasion legte der Kurs um knapp 150% zu und steht erneut kurz vor dem Erreichen eines neuen Allzeithochs. Ein Marsch durch die Frontlinie bei 227,90 EUR würde ein Vorrücken bis zum seit April 2018 ausgebildeten Aufwärtstrend bei aktuell 246,50 EUR generieren. Sollte auch dieser überwunden werden, ist ein weiterer Gang bis in den 300 EUR-Bereich nicht unwahrscheinlich. Feuerschutz erhält der Kurs weiterhin von Seiten der Indikatoren. So liegt der Trendfolgeindikator MACD weiter im grünen Bereich, der Relative-Stärke-Indikator zeigt sich neutral und weist noch keine Zeichen einer Überhitzung auf.

Zwischenfazit

Ohne Zweifel ist die Rheinmetall AG einer der Hauptprofiteure aufgrund der stark wachsenden geopolitischen Spannungen. Dabei dürfte der Trend zu steigenden Militärausgaben erst am Anfang stehen und sich in den nächsten Jahren noch deutlich beschleunigen. Die Düsseldorfer sind vor allem auf ihrem Heimatmarkt Deutschland bestens positioniert und bei der Vergabe der Etats kaum zu übergehen. Somit rechnen wir für die Folgejahre mit eher höheren Ergebnissen als die bereits veröffentlichten Schätzungen. Mit dem Ausbruch über das bisherige Allzeithoch würde sich ein neues Kurspotenzial bis in den Bereich um 300 EUR ergeben. Ähnlich sehen es die Analysten von Goldman Sachs, die das Unternehmen mit „buy“ und einem Kursziel von 290 EUR bewerten. Zusätzlichen Schub könnte eine mögliche Aufnahme in den deutschen Leitindex DAX geben. Hier könnte Rheinmetall vom Delisting der Linde-Aktie profitieren.

Das Update erfolgt auf den initialen Report 03/2022