Fertigstellung der PEA schafft Basis für deutliches Upside

Desert Gold Ventures (WKN: A14X09 | ISIN: CA25039N4084 | Ticker-Symbol: QXR2 | TSX-V: DAU) hat die Ergebnisse seiner ersten vorläufigen Wirtschaftlichkeitsstudie (PEA) für die Lagerstätten Barani und Gourbassi im westlichen Mali veröffentlicht. Die Analyse sieht einen kostengünstigen Tagebaubetrieb mit einer Produktionsrate von rund 220.000 Tonnen jährlich (18.500 Tonnen monatlich) und einer Minenlaufzeit von über 17 Jahren vor. Insgesamt sind 113.500 Unzen Gold enthalten, von denen etwa 97.600 Unzen mit einem einfachen Verfahren (Gravitation und CIL) gewonnen werden können – bei einer durchschnittlichen Ausbeute von 86 %. Mit einem Goldpreis von 2.500 USD/Unze liegt der Nettobarwert dieser Aktionen nach Steuern bei 24 Mio. USD, die interne Rendite (IRR) bei 34 % und die Amortisationszeit bei niedrigen 3,25 Jahren. Steigt der Goldpreis auf aktuelle Werte wie 3.366 USD, erhöht sich der NPV auf 54 Mio. USD, die IRR auf 64 % und die Amortisation sinkt auf 2,5 Jahre. Noch größer zeigt sich das Potenzial, wenn berücksichtigt wird, dass die erste Berechnung weniger als 10 % der im Besitz befindlichen Landfläche umfasste. Das sind ausgezeichnete Rahmenparameter für einen kleinen Schürfbetrieb. Der Abbau beginnt in Barani East, wo eine mobile Aufbereitungsanlage installiert wird, welche später nach Gourbassi verlagert wird.

Hier die Highlights der PEA in der Übersicht:

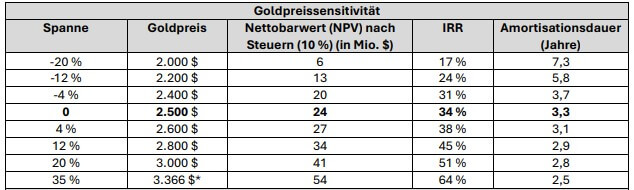

- Nettobarwert 10 % nach Steuern von 24 Mio. USD und interner Zinsfuß (IRR) nach Steuern von 34 % basierend auf einem Goldpreis von 2.500 USD/Unze, 54 Mio. USD zum aktuellen Goldpreis von 3.366 USD.

- Finanzierungsbedarf von 16 Mio. USD mit Anfangsinvestitionen von 15 Mio. USD und laufenden Investitionen von 9 Mio. USD über die 17 Jahre Lebensdauer der Mine.

- Nachhaltige Gesamtkosten pro Unze („AISC“) von 1.352 USD.

- Prognostizierte durchschnittliche Goldproduktion von 460 Unzen pro Monat oder 5.500 Unzen pro Jahr.

- Amortisationsdauer nach Steuern von 3,25 Jahren bei einem Basispreis von 2.500 USD/Unze Gold.

- Kumulativer Cashflow von 71 Mio. USD nach Steuern über 17 Jahre bei Basisannahmen.

- Gesamte verwertbare Goldproduktion von 97.600 Unzen.

- Durchschnittliches Abraumverhältnis für den Gesamtbetrieb wird auf 2,47:1 geschätzt.

Das Management sieht noch weitaus mehr Potenzial

CEO Jared Scharf erläutert die vorliegende Analyse: „Wir freuen uns sehr, einen so starken Minenplan vorlegen zu können. Da weniger als 10 % der Goldressourcen des SMSZ-Projekts in diese Studie einfließen, besteht ein enormes Potenzial, die Wirtschaftlichkeit des Projekts zu verbessern und den Betrieb im Laufe der Zeit erheblich auszubauen. Wir haben bewusst eine Abbaulösung entwickelt, die aus verarbeitungstechnischer Sicht sowohl modular als auch flexibel ist und uns maximale operative Flexibilität für die Zukunft bietet. Der Schwerpunkt wird weiterhin auf der Exploration des SMSZ-Projekts liegen, insbesondere auf Goldzonen und -prospektionsgebiete in der Nähe der ersten Abbaustätten Barani und Gourbassi. Darüber hinaus erlaubt die Genehmigung für die Kleinmine Barani East eine Erzaufbereitung von bis zu 36 Kilotonnen pro Monat. Das bedeutet, dass wir die Produktion gegenüber dem aktuellen PEA-Plan von 18 Kilotonnen pro Monat verdoppeln können. Angesichts der zahlreichen Brownfield-Explorationsziele in unmittelbarer Nähe der anfänglichen Tagebaugrube Barani ist das Management der Ansicht, dass dieser Betrieb im Laufe der Zeit mit hoher Wahrscheinlichkeit erheblich ausgebaut werden kann.“

Starke Hebelwirkung auf den Goldpreis

Das SMSZ-Projekt weist eine starke Hebelwirkung auf den Goldpreis auf, wie aus der Sensitivitätsanalyse in folgender Tabelle hervorgeht. Im Basisszenario von 2.500 USD pro Unze erzielt das Projekt einen Nachsteuer-NPV (10 %) von 24 Mio. USD und eine Nachsteuer-IRR von 34 %. Bei einem höheren Goldpreis von 3.000 USD pro Unze steigt der NPV nach Steuern auf 41 Mio. USD bei einer IRR von 51 %. Sollten sich im Verkauf tatsächlich Preise jenseits der 3.300 USD-Marke für eine Unze Gold realisieren lassen, kann sogar ein NPV von 54 Mio. USD erreicht werden. Die positive wie auch negative Hebelwirkung veranschaulicht folgende Tabelle. Diese Sensitivitäten dienen nur zur Veranschaulichung, man geht dabei davon aus, dass alle anderen Parameter konstant bleiben.

Mineralressourcenschätzung birgt noch weiteres Upside

Die aktuelle vorläufige wirtschaftliche Bewertung (PEA) für das SMSZ-Projekt von Desert Gold konzentriert sich ausschließlich auf Oxid- und Übergangsmineralisierungen innerhalb optimierter Tagebaugruben in den Lagerstätten Barani East, Barani Gap, Gourbassi West und Gourbassi West North. Diese vier Zonen tragen zusammen etwa 113.500 Unzen Gold zum Minenplan bei (nach Abzug der Abbau-Modifizierungsfaktoren), bei einem durchschnittlichen Gehalt von 0,95 g/t Au und einer prognostizierten Goldgewinnungsrate von 86 % durch konventionelle CIL-Aufbereitung, was etwa 97.600 Unzen gewinnbarem Gold entspricht. Wichtig ist, dass die Studie einige der kleineren Gruben, die während der PEA identifiziert wurden und die in zukünftigen technischen Arbeiten zusätzliches Potenzial bieten könnten, nicht berücksichtigt. Darüber hinaus liegt der aktuelle Cut-off-Gehalt für die Berichterstattung der Mineralressourcenschätzung (MRE) bei 0,2 g/t Au.

Die gesamten nachgewiesenen und angedeuteten Ressourcen (M&I) belaufen sich nun auf 11,12 Mio. t mit einem Gehalt von 0,94 g/t Au für 336.800 Unzen, während die vermuteten Ressourcen insgesamt 27,16 Mio. t mit einem Gehalt von 1,01 g/t Au für 879.900 Unzen umfassen. Wichtige Explorationsziele wie Mogoyafara South, Linnguekoto West und das Gebiet Keniegoulou wurden nicht in die aktuelle PEA einbezogen, obwohl sie zusammen erhebliche vermutete Ressourcen beherbergen und ein klares Aufwärtspotenzial für eine zukünftige Erweiterung darstellen.

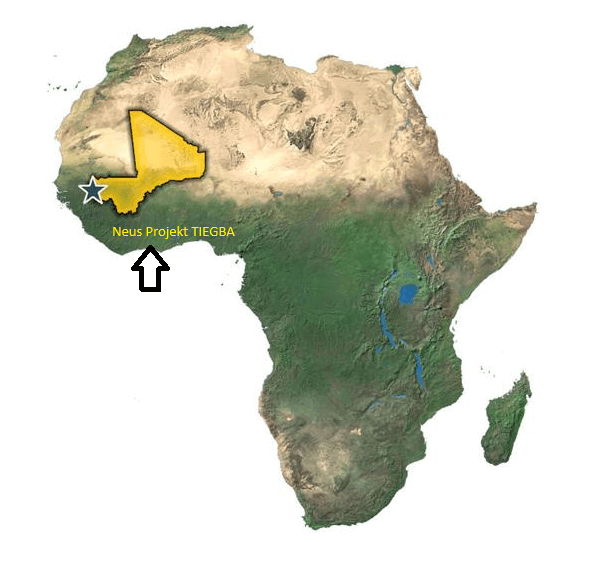

Bereits vor Kurzem gemeldet: Erwerbsoption auf das Tiegba Gold-Projekt

Die Nachrichtenlage für den kanadischen Goldexplorer Desert Gold (WKN: A14X09 | ISIN: CA25039N4084 | Ticker: QXR2 | TSX-V: DAU) könnte kaum positiver sein. Mit dem kürzlichen Abschluss einer Optionsvereinbarung zur Übernahme von 90 % am Goldprojekt Tiegba in der Elfenbeinküste macht das Unternehmen einen wichtigen Schritt zur Portfolioerweiterung und regionalen Diversifikation in Westafrika. Tiegba umfasst eine Fläche von 297 Quadratkilometern in einer der investorenfreundlichsten und politisch stabilsten Regionen Westafrikas – einer Gegend mit ausgezeichneter Infrastruktur und einem rasch wachsenden Bergbauumfeld. Das Projekt liegt im Birimian-Grünsteingürtel, einer der ergiebigsten goldführenden Regionen Afrikas, mit historischen Bodendaten von Newcrest Mining, die eine 4,2 Kilometer lange Gold-in-Boden-Anomalie aufzeigen. Teilweise wurden Werte von über 900 ppb Gold gemessen, was weit über dem Durchschnitt in der Region liegt. Diese strategische Erweiterung eröffnet neues Wachstumspotenzial in einem der spannendsten Goldmärkte Afrikas, der durch zunehmende politische Stabilität, günstige steuerliche Rahmenbedingungen und niedrige Betriebskosten besticht.

GBC-Analysten müssen jetzt Mali und die Elfenbeinküste neu bewerten

Das Unternehmen befindet sich in fortgeschrittenen Gesprächen mit potenziellen Partnern, um die Finanzierung für den möglichst baldigen Baubeginn in Barani East sicherzustellen. Mit der aktuellen Datenlage werden die Analysten von GBC Research nun eine Neubewertung durchführen. Denn für das SMSZ-Gebiet in Mali konkretisieren sich die Zahlen mit der aktuellen Mineralressourcenschätzung und die erste Produktion ist greifbar. Man kann vorwegnehmen, dass die aktuelle Marktbewertung von ca. 20 Mio. CAD unter Einbezug aller Barwerte aus der künftigen Produktion und die neuen Liegenschaften in der Elfenbeinküste eine signifikante Aufwertung bedeuten. Allen Studien ist gemein, dass aufgrund der enormen Goldpreis-Dynamik noch einiges an Bewertungsreserve schlummert.

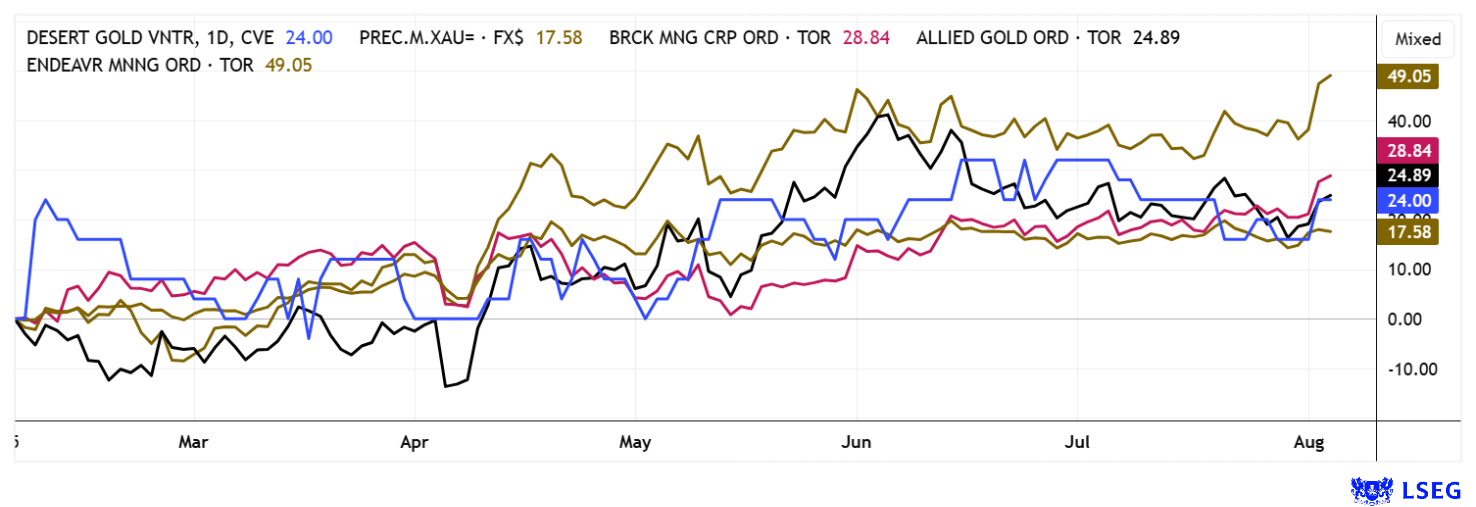

FAZIT: Der schlafende Riese im Westafrika-Goldboom

Notenbanken weltweit haben allein 2024 über 1.000 t Goldreserven hinzugekauft, ein deutliches Signal für den wachsenden Vertrauensverlust in Fiat-Währungen. Während große Goldproduzenten von dieser Entwicklung bereits profitieren und ihre Börsenwerte ausbauen, hinken Explorationsunternehmen und Juniors wie Desert Gold der Neubewertung noch deutlich hinterher. In Regionen wie der Elfenbeinküste drängen Schwergewichte wie Barrick Gold, Endeavour Mining und Allied Gold mit Milliardenbewertungen in neue Projekte vor, ein klarer Hinweis auf das gewaltige Potenzial Westafrikas. Im Vergleich dazu wirkt die aktuelle Marktkapitalisierung von nur 12,5 Mio. EUR bei Desert Gold nahezu grotesk niedrig.

Mit fortgeschrittenen Projekten in Mali, einer laufenden Ressourcenerweiterung und der nun veröffentlichten wirtschaftlichen Erstbewertung (PEA), positioniert sich Desert Gold als heißer Kandidat für eine Neuentdeckung am Markt. Die geplante Inbetriebnahme einer modularen Mine mit niedrigen Investitionskosten, soliden Gewinnungsraten und über 17 Jahren Lebensdauer, schafft belastbare Fundamentaldaten. Großbanken wie Goldman Sachs, J.P. Morgan und BoA prognostizieren bereits Goldpreise für 2025/26 von über 3.200 USD bis 3.900 USD. In diesem Umfeld könnte sich die Desert-Gold-Aktie bei weiteren Fortschritten und einem tatsächlich anziehenden Goldpreis schnell um ein Vielfaches höher bewerten.

Das Update erfolgt auf unseren initialen Report 11/21.