Die Bayer AG ist ein deutsches multinationales Pharma- und Biotechnologieunternehmen und eines der größten Pharmaunternehmen der Welt. Zu den Geschäftsbereichen von Bayer mit Hauptsitz in Leverkusen gehören Pharmazeutika, Consumer Health, Crop-Science inkl. Saatgut und Biotechnologieprodukte.

Pharma-Division füllt Patentloch mit neuen Blockbustern

Auf der J.P. Morgan Healthcare Konferenz 1 hat Stefan Oelrich, Mitglied des Vorstands und Leiter der Division Pharmaceuticals, seine Umsatzprognose für das Herzmedikament Kerendia und das Prostatakrebsmittel Nubeqa auf jeweils 3 Mrd. EUR erhöht. Beide Produkte stehen als Wachstumstreiber für das Unternehmen. Zusammen ergibt sich ein Umsatzpotenzial von über 12 Mrd. EUR. Damit spielt Bayer knapp die Hälfte seiner Blockbuster-Medikamente, der Blutverdünner Xarelto und das Augenmedikament Eylea wieder ein, deren Patentverlust zu einer finanziellen Lücke 2 im Portfolio führte.

Bayer hofft auf das noch nicht zugelassenes Medikament Asundexian. Aktuell in Phase III der Prüfung soll es Schlaganfall, Vorhofflimmern und Herzinfarkt vorzubeugen. Der zu erwartende Umsatz wird auf 5 Mrd. EUR geschätzt.

Ein weiteres Massenmarktziel der Bayer Healthcare Pharmaceuticals sind Frauen in den Wechseljahren. Rund 50 - 75 % aller Frauen Ende 40 bis Mitte 50 verspüren in ihrer hormonellen Umstellung Hitzewallungen. Nun verspricht das neue Produkt der Bayer AG Linderung: Elinzanetant soll eine Alternative zur Hormonersatztherapie darstellen. Letztere erhöht das Brustkrebsrisiko. 3 Bis 2030 wird der Anteil menopausaler und postmenopausaler Frauen an der Weltbevölkerung voraussichtlich auf 1,2 Mrd. anwachsen. Pro Jahr kommen weitere 47 Mio. Frauen neu hinzu.

Consumer Health auf Wachstumskurs durch erhöhte Sensibilität zur Selbstmedikation

Bayer stellt auf der ganzen Welt insgesamt mehr als 150 Produkte für die Selbstmedikation und Pflege bereit, darunter sowohl internationale Marken als auch lokale Produkte. Das Angebot ist sehr umfangreich und beinhaltet Hautschutz und -pflege, Nahrungsergänzung, Schmerz, Herz-Kreislauf-Prävention, Magen-Darm-Gesundheit, Erkältung und Allergie. Der Gesamtmarkt bleibt mit einer Wachstumsprognose von 2 - 4 % attraktiv. Durch die Corona-Pandemie stieg insbesondere der Absatz für die Selbstmedikation zu Hause, darunter rezeptfreie Schmerzmittel (OTC-Produkte), Produkte zur kardiovaskulären Risikovorsorge und Nahrungsergänzungsmittel. Im Geschäftsjahr 2021 hat Bayer 46 Mio. Menschen erreicht (43 Mio. Menschen im FJ 2020). Consumer Health erzielte einen währungs- und portfoliobereinigten Umsatzanstieg um 6,5 % auf 5,293 Mio. EUR.4

Crop-Science: Rechtsstreitigkeiten gegen Monsanto gehen weiter

Seit der Zustimmung zum Monsanto Deal im Jahr 2018 durchlebt die Bayer AG wiederkehrende Gerichtsverfahren im Streit um die Auswirkungen des Wirkstoffs Glyphosat in ihrem Unkrautvernichtungsmittel Roundup®. Ganze 58,7 Mrd. EUR hat sich Bayer die damalige Übernahme kosten lassen. Der Plan: Durch die Übernahme von Monsanto 2018 hohen Umsatz generieren, indem sie das Pestizid-Geschäft mit Monsantos Saatgut- und Hightech-Pflanzenkompetenz kombinieren. Angesichts der wachsenden Nachfrage an Nahrungsmitteln durch die steigende Weltbevölkerung sollen Landwirte mit ihrem begrenzt zur Verfügung stehenden Ackerland noch produktiver werden.

Stattdessen trifft Bayer eine Klagewelle im Zusammenhang mit bösartigen Folgeerkrankungen, möglicherweise verursacht durch Glyphosat, einem Bestandteil im Herbizid Roundup®. Seit der Monsanto-Übernahme hat sich Bayers Aktienkurs nahezu halbiert. Einer der maßgeblicher Drahtzieher des Monsanto-Deals, Liam Condon5 , wechselte 2022 zu Johnson Matey. Liam6 war über dreißig Jahre für die Konzerne Schering und Bayer tätig, davon neun Jahre lang als Leiter der Bayer Crop Science Division.

Der zweite Befürworter des Monsanto-Deals ist CEO Werner Baumann. Noch immer führt er den Konzern in gewohnter Bayer-Manier. Dort hat er seine Wurzeln. Doch ist die Unternehmenskultur mit seinem Führungsstil noch zeitgemäß? Stimmen nach einem Führungswechsel werden lauter. Mit dem US-amerikanischen Impact Investor Jeff Ubben hat sich Baumann einen seiner schärfsten Kritiker in den institutionellen Investorenpool geholt. Ubben hält 0,8 % der Bayer Aktien mit seiner Investmentfirma Inclusive Capital Partners7

Inclusive Capital Partners, L.P. ("In-Cap") ist ein bei der SEC registrierter Anlageberater mit Sitz in San Francisco, Kalifornien. In-Cap ist bestrebt, den Kapitalismus und die Unternehmensführung positiv zu beeinflussen, um einen gesunden Planeten und das Wohlergehen seiner Bewohner zu erreichen. In-Cap strebt durch aktive Partnerschaften mit nachhaltigen Unternehmen einen überragenden langfristigen Shareholder Value an. “Inclusive Capitalism” vertritt u.a. die Theorie, ein gerechtes und nachhaltiges Wachstum zu erzeugen, das andere befähigt und den Bedürfnissen der Gesellschaft entspricht. Es soll sichergestellt werden, dass weder eine Generation kurzfristige Gewinne auf Kosten künftiger Generationen erzielt noch ein Akteur auf unfaire Weise Vorteile auf Kosten anderer erhält. Neben Jeffrey Ubben ist einer der Mitgründer von Inclusive Capital keine Geringere als Lynn Forester de Rothschild8 , eine amerikanisch-britische Unternehmerin und Milliardärin.

Bei Bayer besteht eine offensichtliche Diskrepanz in der Glaubwürdigkeit bzgl. ihrer Geschäftsberichte-Kommunikation und aktiv geschalteten Werbekampagnen. Die in der Werbung geäußerten Behauptungen finden sich nicht in ihren Jahresberichten wieder. Unter dem Titel "For Every Life We Touch" wird beispielsweise behauptet, dass "eine sich verändernde Umwelt bedeuten sollte, dass man sich um das Land kümmert, das für uns alle sorgt". ("Bayer - Für jedes Leben, das wir berühren"). Doch alle Spitzenprodukte der Crop-Science Sparte sind Pestizide, die dem Land wichtige Nährstoffe entziehen und benachbarte Felder, Pflanzen und Insekten in ihrem Entwicklunsgzyklus stören.9 Kein Wunder, dass sich da eine Rothschild meldet. Ubben und Rothschild sind nicht die Einzigen, denen das Geschäftsgebaren von Bayer missfällt.

Laut Bloomberg10 soll eine Aufspaltung der Konzernsparten forciert werden. Bluebell Capital hat eine ungenannte Beteiligung angehäuft und strebt eine Überarbeitung der Corporate Governance von Bayer an. Corporate Governance-Regelungen haben grundsätzlich die Aufgabe, durch geeignete rechtliche und faktische Arrangements die Spielräume und Motivationen der Akteure für opportunistisches Verhalten zu reduzieren.

Bluebell hat Bayer gebeten, sein Crop-Science-Geschäft von seiner Pharma-Sparte zu trennen, was Aktionären einen Gewinn von mehr als 70 % bescheren könnte. Besonders in der Crop-Science wird deutlich, dass die Aussagen von Bayer inkonsistent ggü. ihren Handlungen sind. Zwischen Wunsch nach Nachhaltigkeit und Wirklichkeit von Herbizid-Einsätzen11 zur Gewinnmaximierung liegen Welten. Nicht Bayer ist hier die treibende Kraft dieser Dissonanz. Vielmehr zeigt sich eine Notwendigkeit der neu zu regelnden Corporate Governance, wie es Bluebell anstrebt. Denn auf gesetzliche Regulierungen kann und sollte sich kein Investor verlassen. Doch es lohnt sich, das Unternehmen in seiner Gesamtheit zu analysieren und zusätzliche zu den Geschäftsberichten und earnings calls auch deren Umgang mit Rechtsstreitigkeiten und ihren Plänen im Agrar-Sektor und beteiligten Branchen12 .

So wollen Besitzer von 57 Weinbergen in den texanischen High Plains eine katastrophale Gefahr für die 13 Mrd. USD Weinindustrie in ihrem Bundesstaat verhindern. Sie haben im Sommer 2021 eine Klage gegen Bayer Crop Science/Monsanto Company und die BASF Corporation eingereicht, die Macher eines "Saatgutsystems", das sich aus dicamba-tolerantem Saatgut und Dicamba-Herbiziden zusammensetzt, die von Baumwollbauern in Nordtexas verwendet werden. Die Kläger verlangen eine Entschädigung in Höhe von 560 Mio. USD für wirtschaftlichen Schaden. In der Klage und den begleitenden Dokumenten werden Bayer und BASF beschuldigt, wissentlich den Einsatz von Produkten gefördert zu haben, die Weinreben in den High Plains abtöten könnten.

Zwischenfazit:

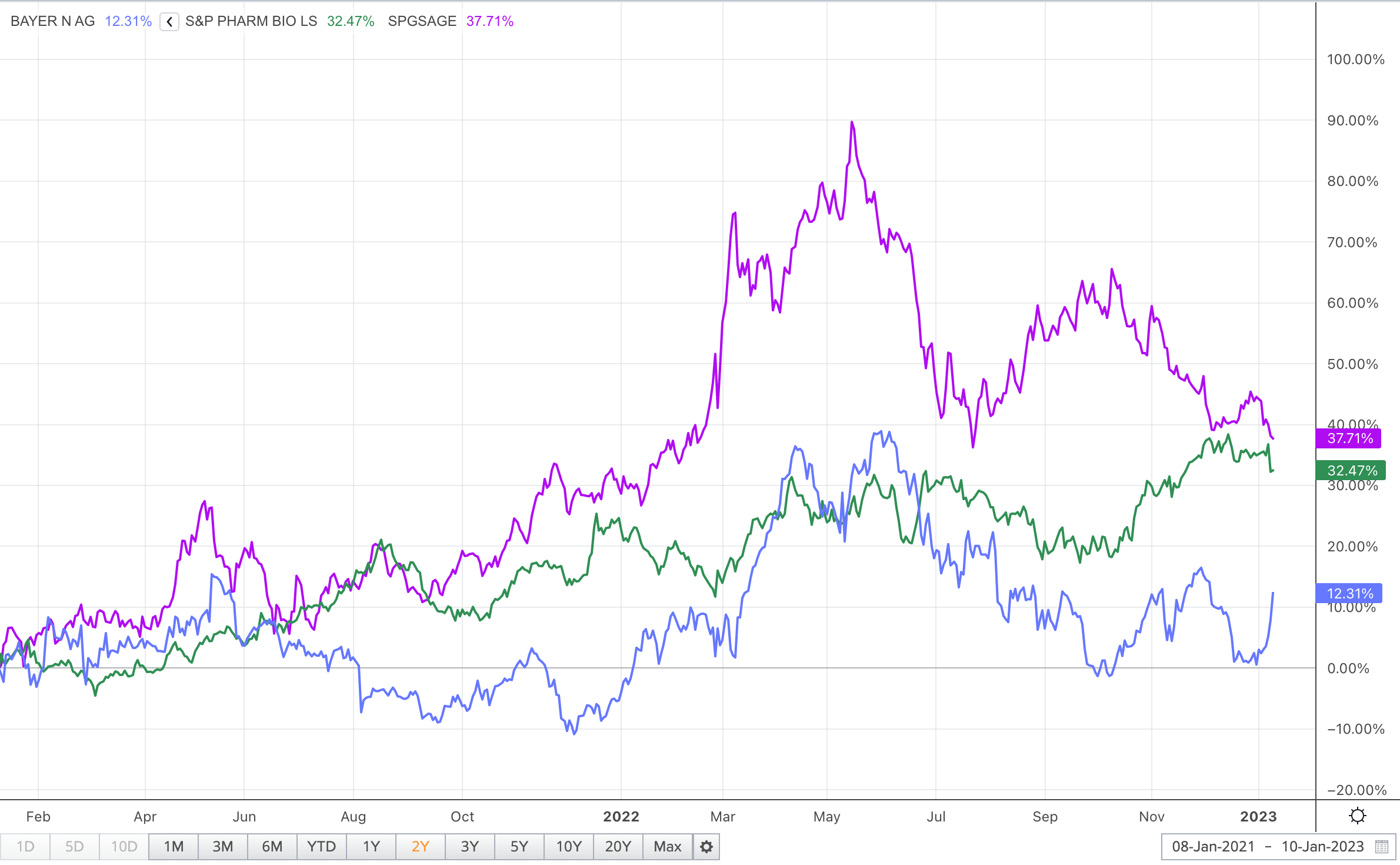

Bayer ist die preisgünstigste Aktie eines Big Pharma Unternehmens in Europa und wird mit einer Bewertung von weniger als dem 7-fachen des voraussichtlichen EBITDA im Jahr 2023 kalkuliert - im Vergleich zum Sektor, der ein 12-faches aufweist. Eine Aufspaltung des Unternehmens würde die anhaltende Ungewissheit bezüglich der Monsanto-Haftung und das mangelnde Vertrauen in das Management nicht lösen, doch das Risiko minimieren, von dem auch die anderen Geschäftsbereiche betroffen sind. Der Monsanto-Deal haftet an der Crop-Science Sparte wie ein dunkler Schatten und zieht einen Rechtsstreit nach dem anderen mit sich. Pharma und Consumer Health erholen sich dank ihrer neuen Launch-Produkte in Massenmärkten und weiteren Pipeline-Produkten, die vielversprechende Umsätze in petto haben. Die Patentlücke kann damit bald umsatztechnisch geschlossen werden. Investoren sollten sich vor Augen halten, dass sich der Aktienkurs nach dem Monsanto-Deal halbiert hat. Die Chance für weiteres Wachstum der gesamten Gruppe ist nur mit angezogener Handbremse machbar, solange die Crop-Science Division weiterhin von Rechtsklagen überhäuft wird.

Das Update erfolgt auf unseren initialen Report 04/22