Der nächste transitorische Schritt ist abgeschlossen

Saturn Oil & Gas Inc. hat nach den Meldungen von Mai und Juni nun die formale Übernahme der neuen Aktiva im Viking-Gebiet im westlichen Zentrum von Saskatchewan für eine Barzahlung von etwa 248 Millionen CAD abgeschlossen.

"Mit dem Abschluss der Viking-Akquisition ist Saturn fest als nachhaltiger Entwickler von Leichtöl in Kanada etabliert", sagte John Jeffrey, CEO von Saturn. "Wir verfügen jetzt über einen Gesamtbestand von über 500 erfassten Bohrstandorten sowie über eine umfangreiche Liste von Optimierungskandidaten in unserem bestehenden Portfolio an Bohrlöchern und Anlagen, die Saturn die interne Fähigkeit verleihen, die Produktion organisch zu steigern und gleichzeitig die Unternehmensverschuldung aggressiv zu reduzieren."

Die Viking-Akquisition stärkt Saturns bestehendes Leichtöl-Asset im westlichen Zentrum von Saskatchewan mit neuen synergistischen Produktion, Landflächen und Bohrziele. Im Umfang bedeutet das ca. 4.000 boe/d (~98 % Leichtöl und Flüssigkeiten) mit einer Cashflow-intensiven Produktion und über 140 Nettosektionen auf dem Viking Fairway. Mit einer Steigerung des Bohrinventars durch Viking um 250% baut die Viking-Akquisition die Größe und den Umfang des Betriebs von Saturn in Saskatchewan weiter aus und ergänzt damit das Kerngebiet des Unternehmens im Südosten von Saskatchewan. Durch den Abschluss der Viking-Akquisition verfügt Saturn über ein skalierbares Portfolio an Aktiva mit freiem Cashflow, die die kurz- und langfristige Entwicklung unterstützen, während die Diversifizierung der Produktion des Unternehmens zur Verbesserung der Nachhaltigkeit und finanziellen Widerstandsfähigkeit des Unternehmens beitragen. Die Tagesförderleistung erhöht sich durch die Akquisition bei Volllast um mehr als 50 % auf ca. 11.400 boe/d.

Das Unternehmen setzt nun auf organisches Wachstum

Nach Abschluss der letzten Zukäufe möchte Saturn nun organisch wachsen, denn das Potenzial auf den firmeneigenen Liegenschaften ist gigantisch. Die vorliegende Transaktion hebt die zuletzt geänderte Prognose für den Cashflow im Jahr 2023 nochmals auf 223 Mio. CAD an, was in etwa 3,98 CAD pro Aktie entspricht. Starke Nettogewinne können bis zu einer Untergrenze beim Ölpreis von etwa 50 CAD für Edmonton Light erzielt werden, was auf aktuellem Niveau die Generierung eines beträchtlichen freien Cashflows ermöglicht. Er wird in erster Linie zum Schuldenabbau und zur Finanzierung des kurzfristigen organischen Wachstums verwendet.

Saturn hat sein Leichtöl-Bohrprogramm im Juni 2022 mit dem Ansetzen der ersten von rund 50 horizontalen Bohrungen gestartet, zusätzlich zu den acht zuvor im Jahr durchgeführten Bohrungen. Die Bohrungen werden voraussichtlich bis ins neue Jahr fortgesetzt und es wird erwartet, dass im Jahr 2023 etwa 90 neue horizontale Bohrungen durchgeführt werden. Aufgrund der erhöhten Förderleistung wird ein organisch ausgerichteter Wachstumsplan möglich, der vollständig durch den internen Cashflow finanziert wird. Die Überschüsse ermöglichen das Durchführen von etwa 140 neuen horizontalen Bohrlöchern und die Optimierung von Anlagen und bestehenden Bohrlöchern in den nächsten 18 Monaten. Die Viking-Akquisition liefert mehr als 300 zusätzliche Bohrstandorte.

Die finanziellen Rahmendaten verbessern sich sukzessive

Auf der Finanzseite erwartete Saturn einen ansteigenden Cashflow pro Aktie für 2022 schon zur Jahresmitte steigt von ursprünglichen 2,48 auf 2,71 CAD, im Jahr 2023 soll dieser sogar im Bereich von 3,63 bis 3,87 CAD pro unverwässerter Aktie liegen. Die vielbeachtete Nettoverschuldung wird voraussichtlich von derzeit geschätzten 223 auf etwa 183 Mio. CAD bis zum Jahresende 2022 und auf etwa 75 Mio. CAD bis zum Jahresende 2023 gesenkt werden können.

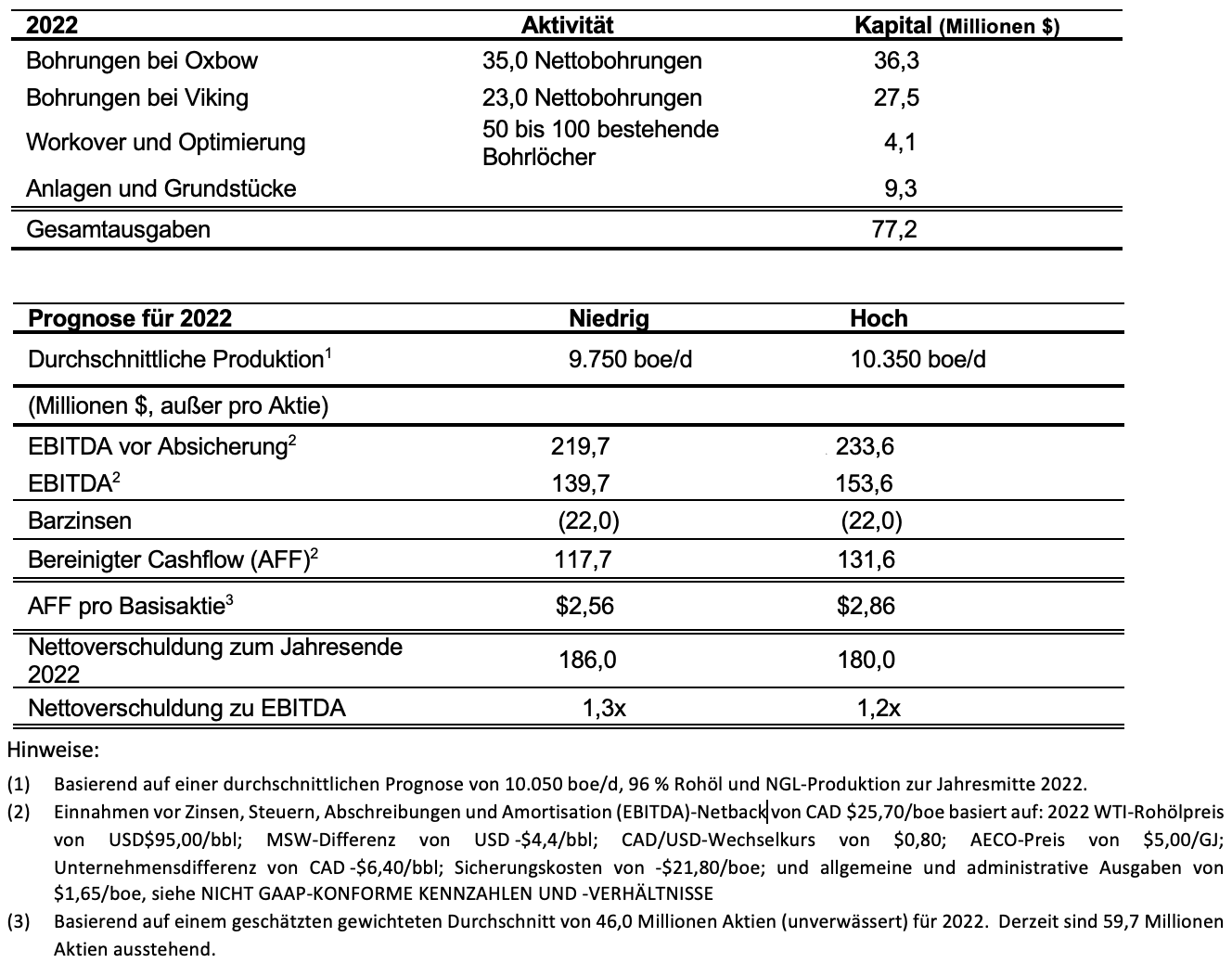

In den folgenden Tabellen sind die budgetierten Feldentwicklungsaktivitäten im Jahr 2022 aufgeführt:

In Summe bedeutet dies für 2022 noch Investitionen von 77,2 Mio. CAD, was die Tagesproduktion auf einen durchschnittlichen Wert von 9.750 bis 10.350 boe/d anheben wird. Der Cashflow wird nach der Prognose zwischen 117,7 und 131,6 Mio. CAD liegen.

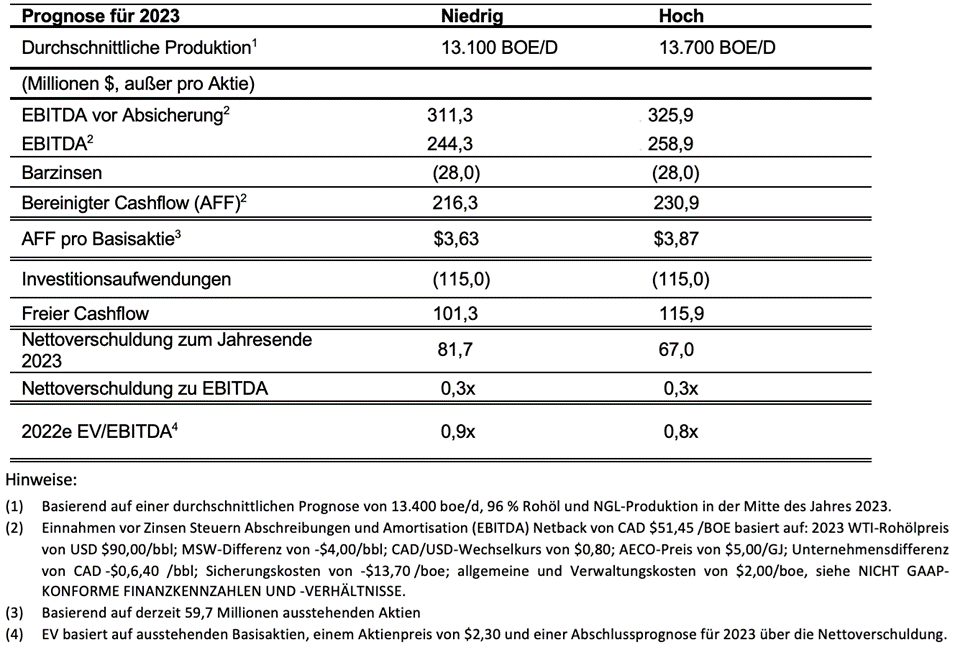

Der Ausblick auf 2023 bleibt vielversprechend

Ausgehend von den oben genannten Zahlen wird durch eine fortgesetzte Investition von 115 Mio. CAD eine durchschnittliche Jahresproduktion im Bereich von 13.100 bis 13.700 boe/d erreicht, was ein abgesichertes EBITDA im Bereich von 244 bis 260 Mio. CAD ermöglicht, die durchschnittliche Produktion wird dann im vierten Quartal 2023 ein Niveau zwischen 13.950 und 14.550 boe/d erreichen, was einem massiven Produktionswachstum gegenüber dem Vorjahr entspricht. Die implizite freie Cashflow-Rendite von Saturn für 2023 sollte bis auf 74 bis 85% klettern, basierend auf der aktuellen Grundkapitalisierung des Unternehmens von ca. 137 Mio. CAD.

In den folgenden Tabellen sind die budgetierten Feldentwicklungsaktivitäten im Jahr 2022 aufgeführt:

Sicherung des Erfolgs durch Hedging auf hohem Niveau

Angesichts der Höhe der Finanzierung und der notwendigen Zins- und Tilgungsleistungen kommt Saturn nicht umhin, eine gewisse Quote seiner Förderung auf den Terminmärkten abzusichern. Dies geschah nun in den letzten Wochen zu recht anständigen Preisen, die auch im Falle von rezessiven Tendenzen als erfolgreich angesehen werden müssen. Zwischen dem 2. und 15. Juni 2022 hat das Unternehmen eine Reihe von finanziellen Ölpreisabsicherungen abgeschlossen. Die neuen Absicherungen sollen etwa 85 % der prognostizierten Öl- und NGL-Produktion abdecken, basierend auf internen Schätzungen des nachweislich entwickelten Produktionsprofils des Unternehmens für die Jahre 2022 bis 2026.

Für das zweite Halbjahr 2022 ist Saturn WTI-Sicherungsinstrumente für ein durchschnittliches Volumen von 2.783 boe/d zu einem durchschnittlichen Mindestpreis von 102,65 USDund für das Jahr 2023 für ein durchschnittliches Volumen von 2.366 boe/d zu einem durchschnittlichen Mindestpreis von 92,02 USD eingegangen. Die Zukunft ist schwer vorherzusagen, aber mit diesen Absicherungspreisen stellt sich Saturn Oil & Gas in der aktuellen Knappheitssituation perfekt in den Markt, denn immerhin kann mit einem Kriegsende in der Ukraine auch eine starke Entspannung der Ölpreise erwartet werden. Ein weiterer dramatischer Anstieg ist dagegen wegen der sich abschwächenden Konjunktur eher nicht zu erwarten.

Details zur Finanzierung der Viking-Akquisition

Zur Finanzierung der Viking-Akquisition hat Saturn mit seinem in den USA ansässigen institutionellen Kreditgeber eine geänderte und angepasste Vereinbarung über ein vorrangig gesichertes Darlehen in Höhe von 200 Mio. CAD abgeschlossen. Die Transaktion beinhaltet auch eine Bought Deal-Eigenkapitalfinanzierung von Zeichnungsscheinen für einen Bruttoerlös von insgesamt rund 75 Mio. CAD. Mit dem Inkrafttreten der Viking-Akquisition wurde nun jeder Subscription Receipt gegen eine neue Stammaktie plus halben Warrant getauscht. Jeder vollständige Warrant kann bis zum 7. Juli 2023 zum Erwerb einer Aktie zu einem Ausübungspreis von 3,20 CAD pro Warrant ausgeübt werden, vorbehaltlich einer Anpassung in bestimmten Fällen.

Der Handel mit den Zeichnungsscheinen an der TSXV wurde letzte Woche eingestellt, der Handel an der TSXV der zugrunde liegenden neuen Aktienzahl wurde zum 7. Juli 2022 begonnen, der Handel der zugrundeliegenden Warrants startete am 8. Juli 2022 unter dem Symbol (SOIL.WT.B). Insgesamt wurden 27.181.860 Aktien und 13.590.930 Warrants nach Umwandlung der Zeichnungsscheine ausgegeben. Zusätzlich schloss das Unternehmen seine zuvor angekündigte Privatplatzierung von 145.573 Privatplatzierungseinheiten zu einem Preis von 2,75 CAD pro Privatplatzierungseinheit mit einem Gesamterlös von 400.326 CAD. Die Privatplatzierung ermöglichte die Beteiligung bestehender europäischer Aktionäre und wurde von allen Führungskräften von Saturn Calgary als Gelegenheit genutzt, ihre Beteiligung am Unternehmen zu erhöhen. Bei den letzten drei Kapitalbeschaffungsmaßnahmen hat das Führungsteam aus Calgary jedes Mal zusätzliche Investitionen getätigt.

Zwischenfazit: Der Markt verkennt die großen Chancen des aktuellen Deals

Saturn Oil + Gas zeigt mit diesem neuerlichen Deal, dass man das Wachstum des Unternehmens einer nochmaligen Beschleunigung unterlegt. Das mag im aktuellen Hochpreisumfeld von außen etwas verwundern, doch die internen Planungen zur Verbesserung der Kosteneffizienz und Absenkung der Verschuldung sind schlüssig. Durch die beträchtliche Erhöhung der Förderleistung steigt der verfügbare Nettocashflow stark an, was die Entschuldung beschleunigt und weitere Reserven für Investitionen in die organische Leistungsfähigkeit schafft.

Das Entscheidende an der neuen Akquisition ist, dass sie zu einem niedrigen Kaufpreis von weniger als dem Zweifachen des für die Zukunft erwarteten Cashflows der Vermögenswerte getätigt wurde. Da etwa 80 % des Kaufpreises durch Schulden finanziert wurden, kann Saturn seinen kurzfristigen Cashflow durch die Ausgabe einer moderaten Anzahl neuer Aktien effektiv verdoppeln. Eine gewisse Ausgabe neuer Aktien war unvermeidlich, und die begleitenden Broker haben durch einen im Voraus festgelegten Preis (ein "bought deal") eine Übernahmegarantie ermöglicht. Das erhöht die Planungssicherheit und erleichtert die Einwerbung von Fremdmitteln in beträchtlicher Höhe. Die Ausgestaltung des aktuellen Deals ist so gestrickt, dass sich die internationale Wahrnehmung des kleinen Kanadiers deutlich erhöht und die Finanzierung des starken Wachstums in Zukunft weiter ermöglicht wird. Einige hochkarätige institutionelle Anleger unterstützten die Übernahme von Viking, wobei eine Gruppe von fünf großen Vermögensverwaltern 50 % der aufgebrachten 75 Mio. CAD bereitstellte.

Im Laufe der Zeit kann immer mehr Produktion ohne Absicherung verkauft werden, da die Verträge auslaufen, was die künftige Ertragskraft weiter erhöht. Die derzeitigen Absicherungsniveaus zwischen 92 und 102 USD sind ebenfalls beruhigend. Sollte der unwahrscheinliche Fall eintreten, dass sich der Ölpreis bis zum Jahresende von den krisenbedingten 120 USD nach unten bewegt, wird die mittelfristige Strategie der Preisabsicherung von Saturn Oil + Gas mit ziemlicher Sicherheit erfolgreich sein. Das derzeitige Einstiegsniveau von etwa 2,20 CAD liegt weit unter der jüngsten Finanzierung und auch über 30% von der nächsten Ausübungshürde der Optionsscheine entfernt.

Das Update erfolgt auf unseren initialen Report 11/21