Knappheit & geopolitischer Druck: Almontys industrielles Geschäftsmodell neu gedacht

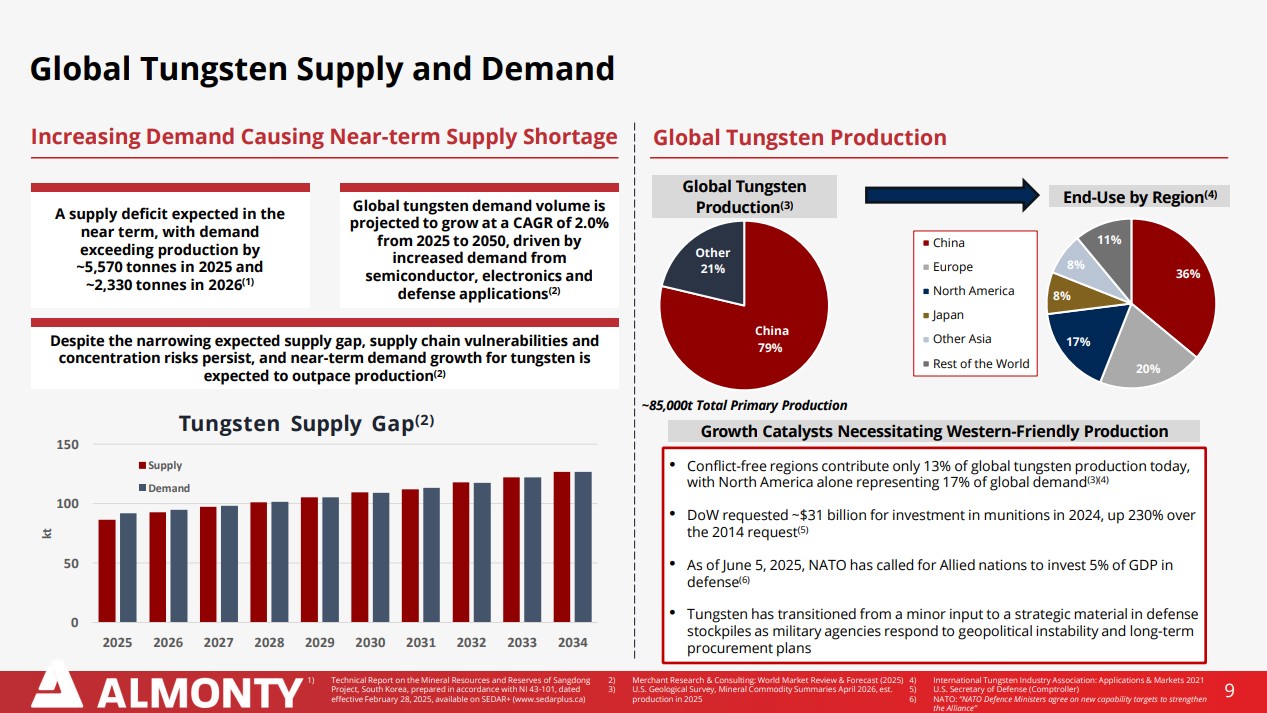

Die westliche Welt steht vor einer Rohstoffkrise mit geopolitischer Sprengkraft, denn rund 70 % der wichtigsten kritischen Metalle werden heute noch in China geschürft. Nun hat das Reich der Mitte seine Exportkontrollen für kritische Mineralien drastisch verschärft. Betroffen sind vor allem strategisch bedeutsame Metalle wie Gallium, Germanium, Antimon und seit Kurzem auch Wolfram. Diese Rohstoffe sind unverzichtbar für Rüstungsindustrie, Halbleiterproduktion und Hightech-Fertigung. China dominiert bei vielen dieser Rohstoffe die gesamte Lieferkette, vom Abbau über die Verarbeitung bis zur Veredelung. Bei manchen Metallen (z. B. Gallium, Graphit) liegt der Weltmarktanteil bei über 80 bis 90 %. Länder wie die USA, Deutschland, Japan und Südkorea sind besonders betroffen, da sie diese Metalle für Halbleiter, Batterien, Chips, Laser, Glasfasern, Windräder und E-Fahrzeuge benötigen. Almonty Industries (WKN: A414Q8 | ISIN: CA0203987072 | Ticker-Symbol (FRA/USA): ALI/ALM) ist bereits positioniert, die sich anbahnende Lücke aufzufangen.

Almonty Industries entwickelt sich zunehmend von einem klassischen Minenentwickler hin zu einem strategisch positionierten Industrieversorger für kritische Metalle. Im Zentrum des Geschäftsmodells steht nicht nur die kurzfristige Rohstoffförderung, sondern die langfristige Absicherung von Wolfram für westliche Abnehmer. In einem schon fast partnerähnlichen Modell setzt CEO Lewis Black seit einigen Monaten auf integrierte Wertschöpfungsketten, die von der Förderung über die Aufbereitung bis hin zu verlässlichen Abnahmeverträgen reichen. Diese Struktur reduziert die Abhängigkeit von volatilen Spotmärkten und verschiebt den Fokus auf planbare Cashflows. Besonders relevant ist, dass Almonty gezielt in Märkten operiert, in denen geopolitische Faktoren die Preisbildung zunehmend dominieren. Dadurch entsteht ein Geschäftsmodell, das stärker durch strategische Nachfrage als durch klassische Rohstoffzyklen geprägt ist und entsprechend stabilere Perspektiven eröffnet.

Sangdong: Der Neustart einer globalen Schlüsselmine

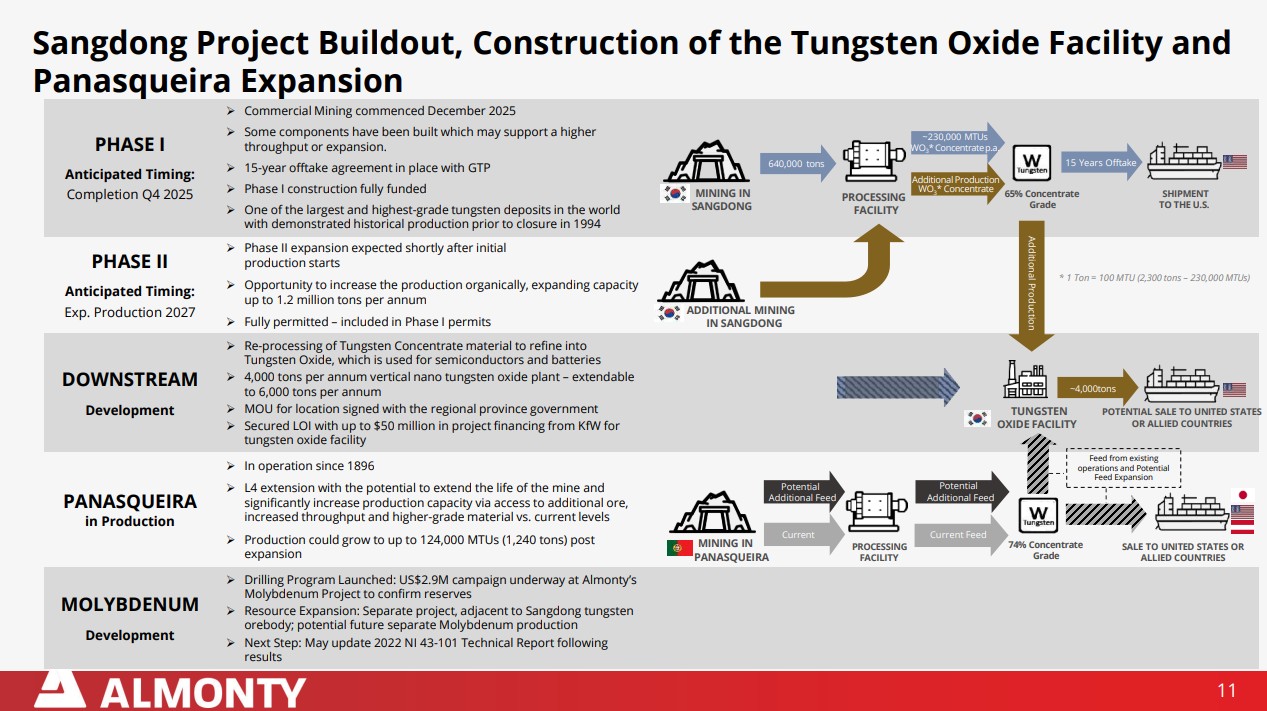

Die erfolgte Inbetriebnahme der Sangdong-Mine in Südkorea markiert einen entscheidenden Wendepunkt in der Unternehmensgeschichte. Nach Jahrzehnten der Stilllegung wurde eines der größten Wolframvorkommen außerhalb Chinas wieder in die Produktion überführt. Die geologischen Voraussetzungen gelten als außergewöhnlich, insbesondere aufgrund des vergleichsweise hohen Erzgehalts, der die wirtschaftliche Effizienz der Förderung deutlich verbessert. Mit dem Hochlauf der Produktion entsteht eine neue industrielle Basis, die über Jahrzehnte hinweg stabilen Output liefern kann. Gleichzeitig wird das Projekt schrittweise erweitert, um die Kapazitäten weiter zu steigern und Skaleneffekte zu realisieren. Damit entwickelt sich Sangdong zunehmend zu einem zentralen Baustein der westlichen Rohstoffversorgung und zu einem potenziellen Gamechanger im globalen Wolframmarkt.

„Im ersten Halbjahr 2026 soll mit Inbetriebnahme ein Hochlauf auf 640.000 Tonnen Durchsatz von Wolframerz erreicht werden."

Ein wesentlicher Erfolgsfaktor von Almonty liegt in der konsequenten Absicherung der zukünftigen Produktion durch langfristige Abnahmeverträge. Diese Offtake-Strukturen schaffen eine direkte Verbindung zwischen Produktion und industrieller Endnachfrage und reduzieren gleichzeitig die Abhängigkeit von kurzfristigen Preisschwankungen. Ergänzt wird dies durch eine deutlich gestärkte Kapitalbasis, die dem Unternehmen Spielraum für den Hochlauf der Projekte ohne unmittelbaren Finanzierungsdruck gibt. Wichtig ist dabei die Kombination aus stabilen Mindestpreisen und der Möglichkeit, an steigenden Marktpreisen zu partizipieren. Diese Struktur sorgt für eine ausgewogene Balance zwischen Sicherheit und Ertragschancen.

Die Katalysatoren für die nahe Zukunft im Überblick

- Phase 1: Inbetriebnahme und RampUp in der südkoreanischen Mine Sangdong schreitet planmäßig voran

- Phase 2: Erhöhung der Mühlenleistung oder Neubau auf eine Zielgröße von 1,2 Mio. MTU pro Jahr

- Wolfram: 15-jähriger Abnahmevertrag mit dem Unternehmen GTP (USA) installiert

- Steigerung des Outputs der Panasqueira-Mine in Portugal auf bis zu 124.000 MTU durch Expansion

- Bohrprogramm in Sachen Molybdän gestartet

- Weiterverarbeitung von Wolframkonzentrat zu Wolframoxid, das für Halbleiter und Batterien verwendet wird

- LOI für die Downstream-Projektfinanzierung über 50 Mio. USD mit der KFW

- Niedrige Produktionskosten von geschätzt 126,80 USD je MTU (APT) - Marktpreis aktuell > 3.000 USD

- Produktion in den USA: Reaktivierung der historischen Mine in Montana

Auf dem 19. International Investment Forum (IIF) am heutigen 20. Mai wird CEO Lewis Black wie immer einen tiefen Einblick in die Welt der Wolframförderung bieten.Hier geht´s zur kostenlosen Teilnahme.

Die Analysten sind sich einig: Kursziele für Almonty orientieren sich am Wolframpreis

Wenngleich die Spanne der Erwartungen stark differiert, gehen die Schätzungen doch in eine Richtung. So rechnen Analysten in den kommenden Jahren mit massiven Umsatz- und Gewinnsprüngen, die sich aus dem fundamentalen Anstieg von Wolfram (APT) ergeben. Der Preis für eine metrische Tonne erreichte im Mai Preise von über 3.000 USD.

Sphene Capital-Analyst Peter Thilo Hasler hat seine Berechnungen aktualisiert und sieht beachtliches Aufwertungs-Potenzial bis auf 37,40 CAD (nach 20,10 CAD). Der Experte aus München erwartet bereits mit dem erfolgten Betriebsstart Ende 2025 signifikante Umsätze von 218 Mio. CAD in 2026 und ein korrespondierendes EBIT von 61,6 Mio. CAD. Unter dem Strich soll ein Nettogewinn von 38 Mio. CAD oder 0,13 CAD je Aktie erreichbar sein. Für 2027e springen die Erlöszahlen auf 1,017 Mrd. CAD, was das EBIT und den Nettogewinn auf 629 bzw. 493 Mio. CAD anwachsen lässt. Für den Gewinn je Aktie bedeutet das unter dem Strich 1,75 CAD. Nach aktuellen Kursen um 22,60 CAD wäre die Aktie also mit einem KGV 2027e von 12,9 bewertet.

Auch Texas Capital Securities sieht ein dynamisches Wachstum: 282 Mio. USD Umsatz in 2026, im Folgejahr bereits 676 Mio. USD – und leitet daraus ein Kursziel von 25 USD (34,20 CAD) ab. Weitere Häuser errechneten folgende Kursziele: Couloir Capital 19,30 CAD, Oppenheimer 22,00 CAD und GBC 28,60 CAD. Die Variation der Zielgrößen oszilliert mit den Erwartungen für den Wolframpreis. Trotz aktuell hoher Spotpreise rechnen einige Häuser in den nächsten Jahren mit durchschnittlichen Notierungen im Bereich 1.200 bis 1.800 USD je MTU (APT). Die Performance der Aktie dürfte sich also bei geregelter und steigender Produktionsmenge nach den jeweiligen Freecashflows richten, die in den einzelnen Quartalen erzielbar sind.

Fazit: Neubewertung eines Industrie-Players in Entstehung

Der Wolframmarkt befindet sich in einer Phase, in der geopolitische Faktoren die klassischen Marktmechanismen zunehmend überlagern. Almonty ist in diesem Umfeld einer der wenigen Anbieter außerhalb Chinas, der bereits heute über skalierbare Produktionskapazitäten verfügt. Die Kombination aus hochgradigen Lagerstätten, langfristigen Abnahmeverträgen und wachsender strategischer Bedeutung schafft eine außergewöhnliche Ausgangslage. Gleichzeitig wird deutlich, dass die strukturelle Knappheit bei kritischen Metallen kein kurzfristiges Phänomen ist, sondern ein langfristiger Trend bleibt. Für Investoren entsteht daraus ein asymmetrisches Chancen-Risiko-Profil, das stark von der operativen Umsetzung des Hochlaufs geprägt ist. Die entscheidende Variable bleibt damit das Tempo, mit dem der Markt diese neue industrielle Realität vollständig in die Bewertung integriert.

Die Einschätzungen der Analysten spiegeln zunehmend die strukturelle Veränderung des Unternehmens wider und weniger die frühere Wahrnehmung als Projektentwickler. Einige Research-Häuser betonen dabei insbesondere die Kombination aus steigender Produktion und einem strukturell angespannten Wolframmarkt. Die Prognosen für Umsatz und Ergebnis zeigen somit eine klare Wachstumsrichtung, unterscheiden sich jedoch im Tempo der Umsetzung. Entscheidend ist, dass der Markt zunehmend nicht mehr nur operative Risiken, sondern auch strategische Relevanz einpreist. Damit verschiebt sich die Bewertungslogik schrittweise hin zu einem industriellen Multiplikatoransatz. Insgesamt entsteht das Bild eines Unternehmens, das sich mitten in einer Neubewertung befindet, deren Endpunkt noch nicht erreicht ist.

Fazit: Risikobewusste Anleger können die Konsolidierung der letzten Tage auf knapp unter 23,00 CAD zur Positions-Verstärkung heranziehen. Wer heute Zugang zu kritischen Rohstoffen kontrolliert oder absichert, sitzt nicht nur an einer Quelle industrieller Wertschöpfung – sondern an einem geopolitischen Hebel. Langfristig sollten sich neben der puren Produktionsbewertung also auch Sicherheitsaufschläge einpreisen. Die Analysten-Kursziele Richtung 30 CAD sprechen diese Sprache und sind auf 12-Monatssicht durchaus plausibel, in geopolitischen Grenzbereichen wahrscheinlich deutlich zu niedrig.

Hier geht´s zum neuesten Video von CEO Lewis Black mit IIF-Moderatorin Lyndsay Malchuk.

Das Update erfolgt auf unseren initialen Report 12/2021.