Warum Lahontan Gold plötzlich auf dem Radar der Großanleger auftaucht

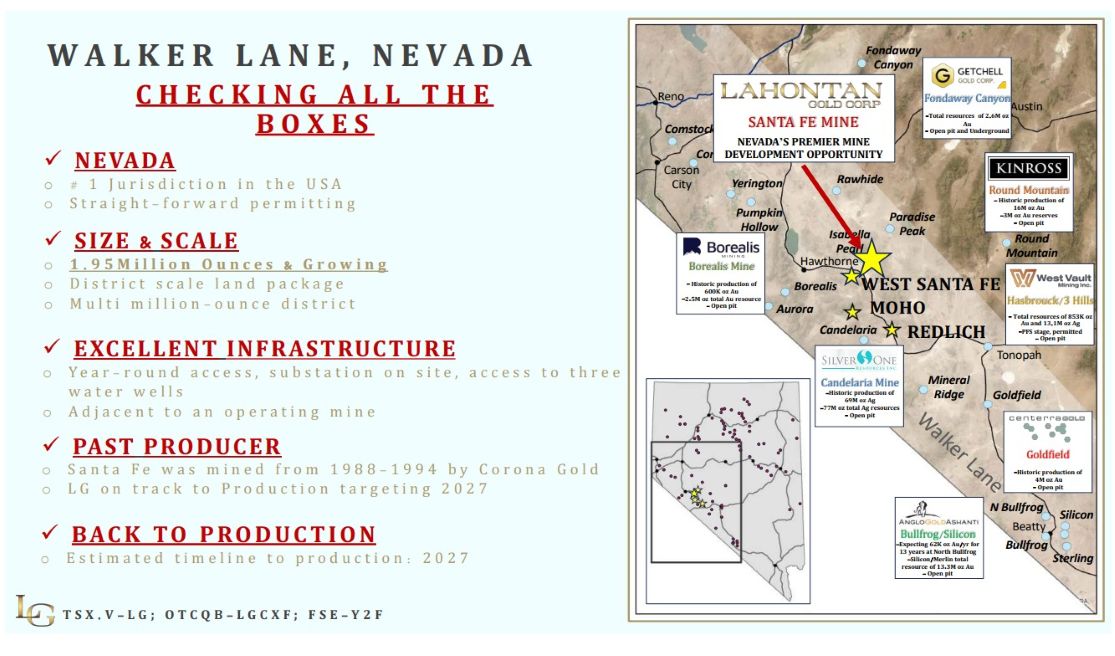

Wer in Nordamerika Gold entwickeln will, landet zwangsläufig früher oder später in Nevada. Der Bundesstaat gilt als Epizentrum der US-Goldindustrie und vereint erstklassige Geologie mit schneller Genehmigungsfähigkeit, bestehender Infrastruktur und jahrzehntelanger Bergbautradition. Genau dort arbeitet Lahontan Gold daran, ein historisches Goldcamp zurück in die Produktion zu führen. Die Lage inmitten des legendären Walker-Lane-Trends könnte nicht besser sein. Während viele Explorer noch von ersten Ressourcenschätzungen träumen, verfügt Lahontan bereits über eine umfangreiche Goldbasis, historische Produktion und einen konkreten Entwicklungsfahrplan. Genau diese Mischung sorgt aktuell dafür, dass die Aktie zunehmend aus der klassischen Explorer-Nische herauswächst.

Alte Mine, neue Milliardenfantasie: Die Startvorbereitungen laufen

Das Flaggschiff Santa Fe ist kein unbeschriebenes Blatt, sondern ein ehemaliger Produzent mit echter Bergbauhistorie. Zwischen 1988 und 1995 wurden dort mehr als 359.000 Unzen Gold sowie über 700.000 Unzen Silber im Tagebau gewonnen – zu Goldpreisen, die damals teilweise unter 400 USD lagen. Heute bewegt sich der Goldpreis um ein Vielfaches höher, wodurch selbst frühere Randbereiche wirtschaftlich interessant werden könnten. Genau darin liegt einer der größten Hebel der Story. Denn historische Produktionsdaten gelten im Bergbau als enorm wertvoll, da sie Geologie, Metallurgie und technische Umsetzbarkeit bereits praktisch bestätigt haben. Die Spannung steigt, was in den nächsten Schritten sichtbar sein wird!

groß ist der Distrikt, auf dem bereits 1,95 Mio. Unzen Gold identifiziert wurden

Die bereits erfolgreiche Mine aus der Vorzeit für Investoren weit mehr als nur ein nice-to-have: Sie ist der greifbare Beleg dafür, dass das Vorkommen wirtschaftlich tragfähig ist und dass zentrale Infrastruktur bereits bereitsteht. Mit anderen Worten: Hier geht es nicht um eine ferne Vision, sondern um ein Asset mit realem Hebel auf eine mögliche Wiederbelebung von Cashflow. Gerade der Schritt vom Explorer zum Entwickler gilt im Rohstoffsektor als die Phase, in der sich die Bewertung oft am dynamischsten entfaltet – weil aus Potenzial plötzlich Substanz und aus Substanz echte Ertragsfantasie wird.

Millionen Unzen im Boden – und das System wächst weiter

Heute verfügt das Santa-Fe-Projekt bereits über eine solide Ressourcengrundlage, die als Basis für eine mögliche Wiederaufnahme des Bergbaus dienen kann. Die aktuelle Schätzung weist rund 1,54 Millionen Unzen Goldäquivalent in der Kategorie „indicated“ sowie weitere etwa 411.000 Unzen in der Kategorie „inferred“ aus, bei einem durchschnittlichen Gehalt von rund 0,93 Gramm Goldäquivalent pro Tonne.

Entscheidend ist nicht nur die Ressource im Boden – sondern das, was noch vor ihr liegt: das Wachstumspotenzial. Das Unternehmen steuert eine große Palette genehmigter Bohrziele an und arbeitet systematisch daran, neue Zonen zu knacken und bestehende Lagerstätten zu erweitern. Ein bevorstehendes Ressourcen‑Update könnte so zum echten Game‑Changer werden: Vom aussichtsreichen Explorer hin zum bewertungsrelevanten Entwicklungskandidaten mit neuen Cashflow‑Horizonten. Ist die Heap-Leach-Anlage erst mal in Betrieb kann Lahontan alle Erweiterungsinvestitionen aus eigener Kraft stemmen.

Oxidisches Gold in oberflächennaher Struktur ermöglicht günstige Open Pit Mine

Hier jubiliert die Analyse: Das Projekt lebt nicht nur von der Menge an Gold, sondern von der Art, wie es im Boden liegt. Ein großer Teil des Goldes ist oxidisch und teils unmittelbar unter der Oberfläche – ein Traum‑Szenario für eine wirtschaftliche Aufbereitung. Diese Konstellation öffnet die Tür zu einem kostengünstigen Tagebau und einem vergleichsweise simplen, robusten Heap‑Leach‑Prozess, der in Nevada seit Jahrzehnten als Standard-Technologie funktioniert. Die bisherigen Studien signalisieren: Das Projekt ließe sich mit relativ moderaten Investitionen realisieren und könnte das eingesetzte Kapital schnell zurückverdienen. In einer Phase steigender Goldpreise verschärft genau dieser Mix aus niedrigen Produktionskosten und bescheidenem Kapitalbedarf die Attraktivität: Das Projekt hält nicht nur in guten Zeiten Stand, sondern bleibt auch bei schwächeren Marktbedingungen wirtschaftlich tragfähig – ein klarer Hebel für Bewertungs‑Upside und Cashflow‑Phantasie.

IIF-Moderatorin Lyndsay Malchuk geht dem Investment-Highlight Lahontan Gold auf den Grund und interviewt CEO und Gründerin Kimberly Ann.

Von der Machbarkeitsstudie auf das Reißbrett

Während viele Juniorexplorer in der Bohrschleife stecken, positioniert Lahontan sein Santa‑Fe‑Projekt klar auf den Weg in die Produktion – mit klar absehbarer Cashflow‑Narrative und einem deutlichen Hebel auf eine grundlegende Neubewertung. Die PEA aus 2024 skizziert eine potenzielle Minenlaufzeit von acht Jahren bei CAPEX‑Kosten von rund 135 Mio. USD und Betriebskosten von etwa 1.233 USD je Unze Gold, berechnet bei einem Marktpreis von 1.950 USD pro Unze.

Zusätzlich stärken bereits vorliegende Umweltstudien und die Aktivierung einer neuen Infrastruktur‑Achse zur nächsten Road‑Connection die Projektökonomie und verkürzen die Wege hin zur Bauentscheidung. Parallel laufen Genehmigungsverfahren und technische Optimierungen, während das Management einen Produktionsstart im Zeitfenster 2027–2029 als realistisch einordnet. Egal wann es soweit ist, je früher desto besser: Santa Fe verliert schon jetzt seinen Spekulationscharakter und gewinnt Substanz als zukünftiger Produzent mit messbaren Cashflows.

West Santa Fe – Erweiterung der Produktion in wenigen Kilometer Entfernung

Neben dem Hauptprojekt rückt zunehmend ein weiteres Gebiet in den Fokus der Investoren: das Satellitenprojekt West Santa Fe. Dieses liegt nur wenige Kilometer vom bestehenden Projekt entfernt und weist geologische Eigenschaften auf, die dem Hauptvorkommen stark ähneln. Erste Bohrungen haben gezeigt, dass sich die Mineralisierung teilweise bereits direkt an der Oberfläche befindet, was eine kostengünstige Erschließung ermöglichen könnte. Sollte sich das Potenzial dieses Gebiets bestätigen, könnte West Santa Fe nicht nur zusätzliche Ressourcen liefern, sondern auch die Lebensdauer einer zukünftigen Mine verlängern und damit die Gesamtwirtschaftlichkeit des Projekts deutlich verbessern. Erste metallurgische Tests aus West Santa Fe lieferten zuletzt Goldgewinnungsraten von rund 81 %, was im Branchenvergleich äußerst robust wirkt. Gerade in einem Umfeld steigender Bau- und Energiekosten gewinnen Projekte mit niedrigen CAPEX- und OPEX-Strukturen massiv an Bedeutung.

Finanzierung gesichert – Frisches Kapital und starke Aktionäre

Die jüngste Finanzierungsrunde war ein entscheidender Schritt in Richtung Planungssicherheit: Mehr als 13 Mio. CAD wurden insgesamt eingeworben, um Explorationsarbeiten, Projektentwicklung und allgemeine Unternehmenszwecke zu finanzieren. Die Cash‑Reichweite dürfte damit weit ins Jahr 2027 reichen. Damit ist die Phase der großen Verwässerungen offenbar vorbei, und die Basis für eine kontinuierliche Entwicklung ist gelegt. Gut 50 % der Aktien liegen in den Händen institutioneller Anleger, was CEO Kimberly Ann zusätzliche strategische Flexibilität verschafft. Hinzu kommt ein cleverer Warrant‑Schachzug: Die beschleunigte Ausübung bisher ausstehender Warrants hat nicht nur Aufmerksamkeit generiert, sondern signalisiert zugleich Vertrauen in die aktuelle Kursentwicklung. Insgesamt können rund 50 Mio. Warrants im Erfolgsfall bis zu 7,5 Mio. CAD zusätzlich in die Kasse bringen. Für Investoren ist das ein klares Signal: Das Risiko kurzfristiger Finanzierungslücken ist spürbar gesunken und die Tür für operative Beschleunigung steht weit offen.

Fazit: Der Markt wartet auf eine neue Gold-Opportunität mit besten Parametern!

Trotz eines spektakulären Kursanstiegs von rund 1.200 % seit Anfang 2025 bewegt sich Lahontan Gold weiterhin auf Bewertungsniveaus, die im Vergleich zu vergleichbaren Projekten kurz vor der Produktion als moderat erscheinen. Der Markt beginnt zwar, die Story zu verstehen, doch das volle Potenzial ist im Kurs noch sehr verhalten abgebildet. Spannend wird es daher in den nächsten Monaten, wenn der Minenaufbau Fortschritte macht und die erste Unze greifbar wird.

Die vergangenen Monate zeigen eine seltene Konstellation: Theoretischer Hype trifft auf reale operative Leistung. Statt nur zu bohren, liefert Lahontan Wachstum der Ressource, robuste Metallurgie, gesicherte Finanzierung und eine greifbare Produktionsperspektive in einem Zeitfenster um 2027. Investoren haben jetzt bei rund 158 Mio. CAD Marktkapitalisierung die Chance, in Nevada dabei zu sein. Aber hier wird nicht gepokert, sondern geliefert!

Dieses Update folgt auf unseren Initial Report zu Lahontan Gold vom April 2026. Hier geht´s zur Analyse.