E-Mobilität nimmt Fahrt auf

Die neue Studie „Ladeinfrastruktur nach 2025/2030 – Szenarien für den Markthochlauf“ der Nationalen Leitstelle Ladeinfrastruktur beschreibt den zu erwartenden Trend in der E-Mobilität in Deutschland. Sie wurde vom Bundesministerium für Verkehr und digitale Infrastruktur (BMVI) in Auftrag gegeben und vom Reiner Lemoine Institut durchgeführt.1

Demnach kann der Bestand an Elektrofahrzeugen bis zu den Jahren 2025 bzw. 2030 deutlich stärker ansteigen als heute angenommen – das zeigen vertrauliche Angaben der befragten Automobilhersteller. Bis zu 14,8 Millionen Elektroautos und Plug-In-Hybride könnten 2030 in Deutschland zugelassen sein. Weltweit wird sich diese Dynamik unterschiedlich stark, aber in Großem und Ganzen mit der gleichen Intensität entwickeln. Der Trend zur emissionsfreien Mobilität ist heute nicht mehr aufzuhalten.

Der Anspruch an Produzenten und Zulieferer steigt

Dies sorgt im gesamten Rohstoff- und Automobilzulieferbereich für enormen Innovationsdruck. Vor allem chinesische Hersteller haben das Problem der Lieferketten bereits klug umschifft, indem sie ihre wichtigsten Bauteile wieder im eigenen Konzern produzieren. Dieses sogenannte In-Sourcing kehrt den Trend der Auslagerung und Fremdproduktion in einzelnen Bereichen um. Momentan ist die regionale Beschaffung aussichtsreicher, als die Abhängigkeit von ausländischen Transportfazilitäten. Das Rad der Globalisierung dreht sich zurück.

Die Autoindustrie ist im russischen Krieg gegen die Ukraine ein klares Opfer. Mittlerweile ist nicht nur die Mobilitätswende in Gefahr, sondern für die deutsche Volkswirtschaft steht noch mehr auf dem Spiel. Diverse globale Hersteller haben ihre Lieferungen nach Russland eingestellt, während andere Autobauer aufgrund fehlender Bauteile von in der Ukraine ansässigen Lieferanten gezwungen worden sind, die Produktion einzustellen. Zu den bisher betroffenen Herstellern gehören unter anderem Renault, BMW, Jaguar Land Rover, Stellantis und der VW-Konzern. Im Jahr 2021 wurden in Russland rund 1,67 Millionen Pkw und leichte Nutzfahrzeuge abgesetzt. Damit kommt Russland nach Südkorea und vor Frankreich und Großbritannien auf Rang 8 der weltweit größten Automobilmärkte.

Markt wartet auf die Hochleistungsbatterie V4Drive

Das Warten hat ein Ende. Tesla eröffnete Mitte März in Brandenburg die größte Elektroauto-Fabrik Deutschlands. Elon Musk drückt aufs Tempo und erhöht damit den Druck auf die heimische Konkurrenz um Volkswagen & Co. 12.000 Mitarbeiter sollen in Grünheide künftig bis zu 500.000 Fahrzeuge produzieren. Eine Batteriefabrik auf dem Gelände ist derzeit noch im Bau.

Ein Ort, an dem die deutsche Batterietechnologie an die Spitze geführt wird, findet sich in Stuttgart-Vaihingen. Drei Jahre lang haben Forscher des Fraunhofer-Instituts für Produktionstechnik und Automatisierung (IPA) hier mit dem Batteriehersteller Varta das Zentrum für Digitalisierte Batteriezellenproduktion (ZDB) aufgebaut. Mitte September 2021 wurde es eröffnet, verstärkter IT-Einsatz soll den Sprung nach ganz vorn ermöglichen: „Die Digitalisierung ist der Schlüssel für die Produktion der Zukunft“, sagt Varta-CEO Herbert Schein. „Mithilfe von Künstlicher Intelligenz werden wir die Herstellung unserer Batteriezellen um einen großen Schritt nach vorn bringen.“

Auf seinem sogenannten Capital Markets Day Anfang Oktober 2021 hat Varta verkündet, die V4Drive-Technologie auf den Gesamtmarkt der batterieelektrischen Fahrzeuge auszudehnen, also auch größere Formate herstellen zu wollen. Varta sah die neue „Powerzelle“ primär in elektrischen Sportwagen und anderen Premiumfahrzeugen gut eingesetzt. So sollte die 21700-Zelle innerhalb von nur sechs Minuten aufgeladen und selbst bei extrem tiefen Temperaturen noch leistungsfähig sein. Als erster Kunde war in 2021 Porsche kolportiert worden. Man darf annehmen, dass Varta aber mit allen Automobilherstellern spricht. Der Markt ist gespannt, ob die schwäbische Hochleistungszelle noch vor 2024 auf den Markt kommt.

Die Finanzzahlen für das Jahr 2021

Die Varta AG hatte in ihrer letzten Guidance einen Umsatz von 900 Mio. EUR und eine operative EBITDA-Marge von 30% oder ca. 275 Mio. EUR angekündigt. Dabei soll im Bereich Lithium-Ion Solutions & Microbatteries (LISM) ein Umsatz von 510 Mio. EUR und im Bereich Household Batteries (HB) von 390 Mio. EUR erzielt werden können. Die Marge ist im ersten Bereich bei 38-39% anzusiedeln, der Bereich Haushaltsbatterien wirft niedrigere 16-17% ab.

Die nun am 31.03. bekannt gegebenen Zahlen sind wie folgt: Gesamtumsatz 902,9 Mio. EUR, mit 514 Mio. EUR (nach 508) im Segment LISM und 389 Mio. EUR (nach 361) im Segment HB, die bereinigten EBITDA-Margen lagen in den Bereichen bei 42 bzw. 17% oder 31% im Konzern. Das Umsatzwachstum betrug in 2021 ca. 3,8%, unter dem Strich ergab sich ein bereinigtes EBITDA von 282,9 Mio. EUR und ein Konzernergebnis von 126,0 Mio. EUR. Für die Aktionäre wird eine Dividende von 2,48 EUR je Aktie vorgeschlagen. Insgesamt liegt dies marginal über den Erwartungen der Analysten.

Dynamik vorhanden, der Ausblick bleibt aber zurückhaltend!

Neue Kundenprojekte mit wiederaufladbaren Lithium-Ionen-Zellen für Hightech-Consumerprodukte sind im dritten Quartal verzögert angelaufen und wurden dadurch im Berichtsjahr mit einem geringeren Anteil umsatz- und ergebniswirksam. Zusätzlich haben sich Preiserhöhungen von Rohstoffen belastend ausgewirkt, die nicht vollständig durch Effizienzsteigerungen kompensiert und nur teilweise an Kunden übertragen werden konnten. Bei den Hörgerätebatterien ist die weltweite Marktposition weiter gut. Der Konzern profitiert derzeit von seinem sehr robusten Geschäftsmodell und von der deutlichen Zunahme der Nachfrage nach wiederaufladbaren Lithium-Ionen-Zellen. Im Geschäft mit den Lithium-Ion Battery Packs setzt sich das sehr hohe Wachstum fort. VARTA Consumer Batteries hat durch die Fokussierung auf das Markengeschäft ihre Profitabilität gegenüber dem Vorjahresquartal deutlich verbessert. Das Geschäft mit Energiespeicherlösungen ist im Geschäftsjahr sehr dynamisch gewachsen und hat sich gegenüber dem Vorjahresquartal verdoppelt und damit weitere Marktanteile hinzugewonnen.

Wegen der Auswirkungen des Ukraine-Kriegs und der Langzeitfolgen der COVID-19-Pandemie auf das Geschäft der Kunden erschwert sich für Varta ein konkreter Ausblick. Man erwartet für 2022 einen Umsatz zwischen 950 Mio. und 1 Mrd. EUR und ein bereinigtes EBITDA zwischen 260 und 280 Mio. EUR. Beide Größen bleiben leicht unter dem zuletzt errechneten Experten-Konsens.

Zwischenfazit

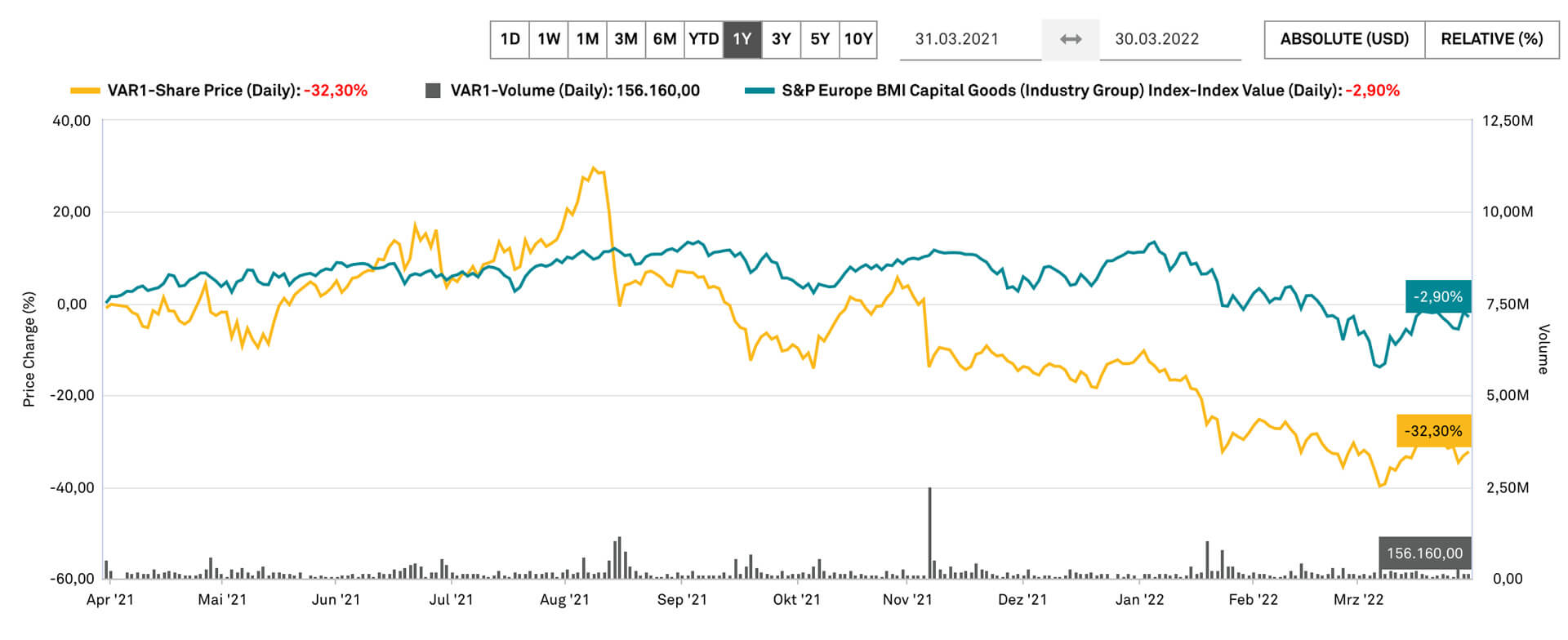

Operativ konnte die Varta AG in 2021 nur im Rahmen der Erwartungen abliefern. Man blickt trotz aller Belastungen optmistisch in die Zukunft, die Pilotproduktion für großformatige Lithium-Ionen-Rundzellen läuft nach Plan. Die Verhandlungen mit neuen Kunden laufen erwartungsgemäß, was in der aktuellen Entwicklungsphase aus unserer Sicht einen normalen Ablauf darstellt. Sollte der Markt auf eine überraschende Ankündigung zur Hochleistungsbatterie V4Drive gewartet haben, so enthält die heutige Meldung kein Überraschungspotential. Mit der aktuellen Geschäftsplanung ist die Aktie mit einem KUV 2023e von 3 immer noch nicht günstig. Die zuletzt belastete Chartsituation und die große Unsicherheit über den Entwicklungsstand ist damit noch nicht vom Tisch.

Ob die heutige Veröffentlichung für höhere Kurse sorgen kann, ist nicht sicher. Lang & Schwarz taxiert den Varta-Kurs kurz nach der Meldung bereits schwächer bei ca. 87 EUR. Charttechnisch sollte die Aktie nun nicht signifikant unter die Zone 80 bis 85 EUR fallen, diese Marke wäre auch als mittelfristige Stop-Linie geeignet.

Das Update erfolgt auf unseren initialen Report 11/21