Der grüne Wasserstoff kommt

Die Bundesregierung hat die Nationale Wasserstoffstrategie im Jahr 2022 beschlossen. Sie soll grünen Wasserstoff marktfähig machen und seine industrielle Produktion, Transportfähigkeit und Nutzbarkeit ermöglichen. Denn grüner Wasserstoff ist zentral für das Erreichen der Pariser Klimaschutz-Ziele: Mit seiner Hilfe ist es möglich, Deutschlands größte Treibhausgas-Verursacher klimafreundlich umzugestalten und gleichzeitig den Technologiestandort Deutschland zu stärken. So die Theorie der Berliner Arbeitsgruppe "Energiewende".

Wichtigster Anwendungsbereich ist die Industrie: Grüner Wasserstoff ist die einzige Möglichkeit, bestimmte Prozesse der Chemieindustrie klimafreundlich zu gestalten und auch der sinnvollste Weg, Kohle in der Stahlindustrie zu ersetzen. Zudem kann Wasserstoff als alternativer Brennstoff eine Vielzahl von Öfen anfeuern. Grüner Wasserstoff kann als Kraftstoff im Verkehr eingesetzt werden – insbesondere dort, wo eine Elektrifizierung nicht sinnvoll oder möglich ist. Zusammen mit CO2 lässt er sich zudem in andere klimafreundliche Kraftstoffe umwandeln, welche perspektivisch LKWs, Schiffe und Flugzeuge antreiben. Der neue Treibstoff lässt mit Hilfe von Brennstoffzellen in Strom und Wärme umwandeln. So lassen sich Schwankungen im Stromnetz ausgleichen, Häuser beheizen und mit Elektrizität versorgen. Ein wichtiger Ansatzpunkt für die "Habecksche Heizungspolitik 2024".

Die globale Unternehmensinitiative Hydrogen Council schätzt, dass der Anteil von klimaneutral produziertem Wasserstoff am Endenergiebedarf von aktuell 2 Prozent auf 18 Prozent im Jahr 2025 steigen wird. Europa soll bis 2050 klimaneutral werden und bis 2030 mindestens 55% der Treibhausgase im Vergleich zu 1990 einsparen. Mit dem Paket „Fit für 55“ wurden die EU-Rechtsvorschriften noch einmal verschärft.

ThyssenKrupp ist mit von der Partie

Die Elektrolyseur-Sparte Uhde Chlorine Engineers erhilt in 2022 einen neuen Markenauftritt: Unter dem Namen Thyssenkrupp Nucera will der Anbieter von Systemen für die grüne Wasserstoffproduktion "eine neue Ära" einleiten. Auf seinem Kapitalmarkttag am Unternehmenssitz in Essen hat Thyssenkrupp am 13.01.2022 den neuen Markenauftritt, sowie Geschäftsmodell und Wachstumsstrategie des Unternehmens vorgestellt. Thyssenkrupp Nucera baut bei der alkalischen Wasserelektrolyse (AWE) zur Herstellung von grünem Wasserstoff auf seine jahrzehntelange Erfahrung in der Chlor-Alkali-Elektrolyse und will damit auch seine Kunden auf dem Weg zur Klimaneutralität unterstützen. Der Name Nucera setzt sich aus „new”, „UCE” und „era” zusammen und symbolisiert den Aufbruch in eine neue Ära der Innovation, Transformation und grünen Energie. Die ThyssenKrupp AG prüft derzeit, wie das Wasserstoffgeschäft bestmöglich weiterentwickelt werden kann. Aktuell ist der Börsengang die präferierte Wahl, er könnte schon im Sommer Realität werden.

Den Börsengang der H2-Tochter Nucera im Fokus

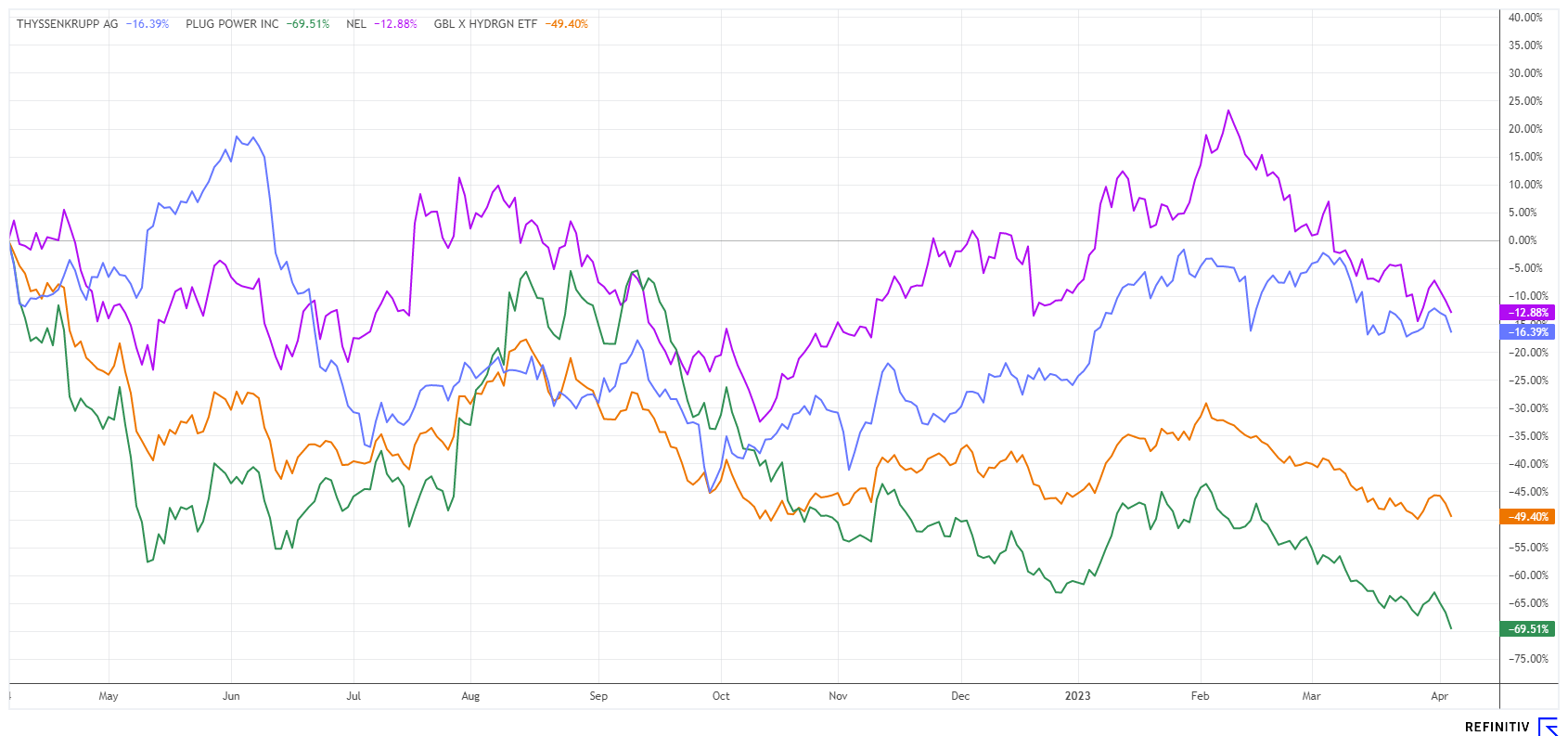

ThyssenKrupp könnte Nucera vielleicht schon im Juni an die Börse bringen, wenn der Markt bis dahin noch mitspielt. Denn derzeit ist die Laune überraschend gut, nur der Wasserstoff-Sektor stottert gewaltig. Aktuell überwiegt wohl die Skepsis, dass eine schnelle industrielle Infrastruktur für Wasserstoff-Anwendungen geschaffen werden kann. Schon seit längerer Zeit sind die IPO-Pläne bekannt, bisher gab es aber noch kein Datum. Allerdings darf nun auch nicht mehr lange taktiert werden, denn das Projekt ist wichtig für ThyssenKrupp und für den Standort Deutschland. Es braucht aber gewaltige Investitionen in Technologie und Forschung, die wegen fehlender öffentlicher Gelder nur über die Kapitalmärkte finanziert werden können.

Über die mögliche Bewertung von Nucera gibt es vielfältige Spekulationen, diese reichen von 2 bis 5 Mrd. EUR. Dabei bewerten Analysten es positiv, dass ThyssenKrupp auch nach dem Börsengang die Mehrheit behalten wird. Durch die Ausgabe von neuen Aktien wird mit Erlösen von bis zu 1,2 Mrd. EUR gerechnet. Positiv an der Börsenpremiere wäre auf jeden Fall die mediale Beachtung und der neue Weg für künftige Refinanzierungen über Eigen- und Fremdkapital. Investoren in Deutschland erhalten auch erstmalig die Chance, in einen großen Wasserstoff-Player zu investieren. Der Wert würde wegen seiner Kapitalisierung auf Anhieb in den MDAX Eingang finden können.

Die strategischen Herausforderungen sind groß

ThyssenKrupp-Chefin Martina Merz ist derzeit nicht zu beneiden. Denn sowohl die Arbeitnehmerschaft rebelliert und auch der Kapitalmarkt will die Aktie nicht so recht hochkommen lassen. Seit vergangenem Herbst hat sich gefühlt im Konzern nichts bewegt, das Konzept einer "Group of Companies" – und damit die maßgebliche Vision für den Industriekonzern – ist bislang nicht besonders erfolgreich. So gab es im ersten Quartal einen Rückgang bei den Aufträgen von knapp 1,2 Mrd. auf nur noch 9,18 Mrd. EUR. - der Umsatz konnte sich aber bei knapp 9 Mrd. EUR behaupten. Die kommenden Quartale sollten wieder besser laufen.

Unter dem Druck explodierender Rohstoffkosten knickte das EBIT in Q1 um 33% ein.

Unter dem Strich gab es einen Rückgang beim bereinigten EBIT von 33% auf 254 nach 378 Mio. EUR. Das Management macht das schlechte Umfeld für die Rückgänge verantwortlich. Experten sehen hingegen die ungeklärten Absichten zur Stahlsparte als größtes Hemmnis, denn sie beliefert systemkritische Branchen wie die Auto-, Rüstungs- oder Maschinenbauindustrie. Stahlkochen ist ein hochzyklisches, kapitalintensives Geschäft mit starken Schwankungen von Jahr zu Jahr. Umso mehr zweifelt die Börse an der Ernsthaftigkeit angeblicher Interessenten wie dem Finanzinvestor CVC Capital Partners, dem brasilianischen Konkurrenten CSN, der indischen Jindal oder potenziellen Investoren aus Tschechien oder Katar. Bislang viele Gerüchte, aber kein Deal.

Fazit: Die Skeptiker sind noch in der Übermacht

Im laufenden Jahr 2023 liegt die ThyssenKrupp-Aktie mit 17% im Plus. Das entspricht ungefähr der DAX-Rendite. Im Vorjahr ging es 48% abwärts, der Markt preiste entsprechende Risiken auf der Energie- und Rohstoffseite mit starken Abschlägen ein. Aktuell entspannen sich diese Belastungsfaktoren deutlich, das verschafft dem Konzern Luft zum Atmen, wenngleich die Pensionsverpflichtungen von 3 Mrd. EUR unvermindert auf die Bilanz drücken. Für die Jahre 2023 und 2024 ist leichter Optimismus angebracht, denn wegen steigender öffentlicher Budgets für den Kampf gegen den Klimawandel sollte sich die Auftragslage wieder leicht bessern. Analysten der Plattform Refinitv Eikon schätzen einen 2023e Umsatz von 36,2 Mrd. EUR und ein bereinigtes EBIT von 869 Mio. EUR. Der Gewinn je Aktie soll 0,58 nach 1,82 EUR erreichen. Im Vorjahr waren Sondererlöse aus Verkäufen von Firmenanteilen im Gewinn enthalten. Derzeit ist der MDAX-Wert nur noch mit einer Marktkapitalisierung von 4,0 Mrd. EUR bewertet.

Die von Refinitiv Eikon befragten 13 Analysten haben im Konsens eine neutrale bis positive Meinung zur ThyssenKrupp AG. Das durchschnittliche Kursziel auf 12-Monate bemisst sich im Schnitt zu 9,03 EUR - immerhin ein Potenzial von Plus 32%. Charttechnisch sollte der Kurs nicht mehr unter 6,25 EUR fallen, um den positiven Turnaround der letzten Wochen zu untermauern. Das Risikoprofil der ThyssenKrupp-Aktie ist wegen der großen Zyklik im Geschäftsmodell hoch und eignet sich nur für langfristig orientierte Investoren. Für den Wiedereintritt in den DAX müsste sich die Marktkapitalisierung um glatte 100% erhöhen.

Das Update folgt auf den initialen Report 03/2022.