Nach der Transformation kann jetzt geerntet werden

Die Viking-Akquisition war ein Quantensprung für Saturn Oil & Gas, denn es beförderte das Unternehmen adhoc von der Kreisliga in die Verbandsliga. Das Unternehmen mit Sitz in Calgary hat mit der Viking-Akquisition ein Leichtöl-Asset im westlichen Zentrum von Saskatchewan mit neuen synergistischen Aktiva erworben. Im Umfang bedeutet das einen Produktionszuwachs von ca. 4.000 boe/d (~98 % Leichtöl und Flüssigkeiten) mit einer Cashflow-intensiven Produktion und über 140 Nettoparzellen auf dem Viking Fairway. Mit einer Steigerung des Bohrinventars um 250% baut die Viking-Akquisition die Größe und den Umfang des Betriebs von Saturn in Saskatchewan weiter aus und ergänzt damit das Kerngebiet des Unternehmens im Südosten. Nun verfügt Saturn über ein skalierbares Portfolio an guten Liegenschaften mit freiem Cashflow, der sowohl für die schnelle Entschuldung als auch für den weiteren Ausbau der Bohraktivitäten eingesetzt werden kann. Die Diversifizierung der Produktion verbessert die finanzielle Widerstandsfähigkeit des Unternehmens enorm. Die nun erreichte Tagesförderleistung erhöht sich um den Faktor 50 in nur 18 Monaten auf aktuell auf ca. 12.000 boe/d.

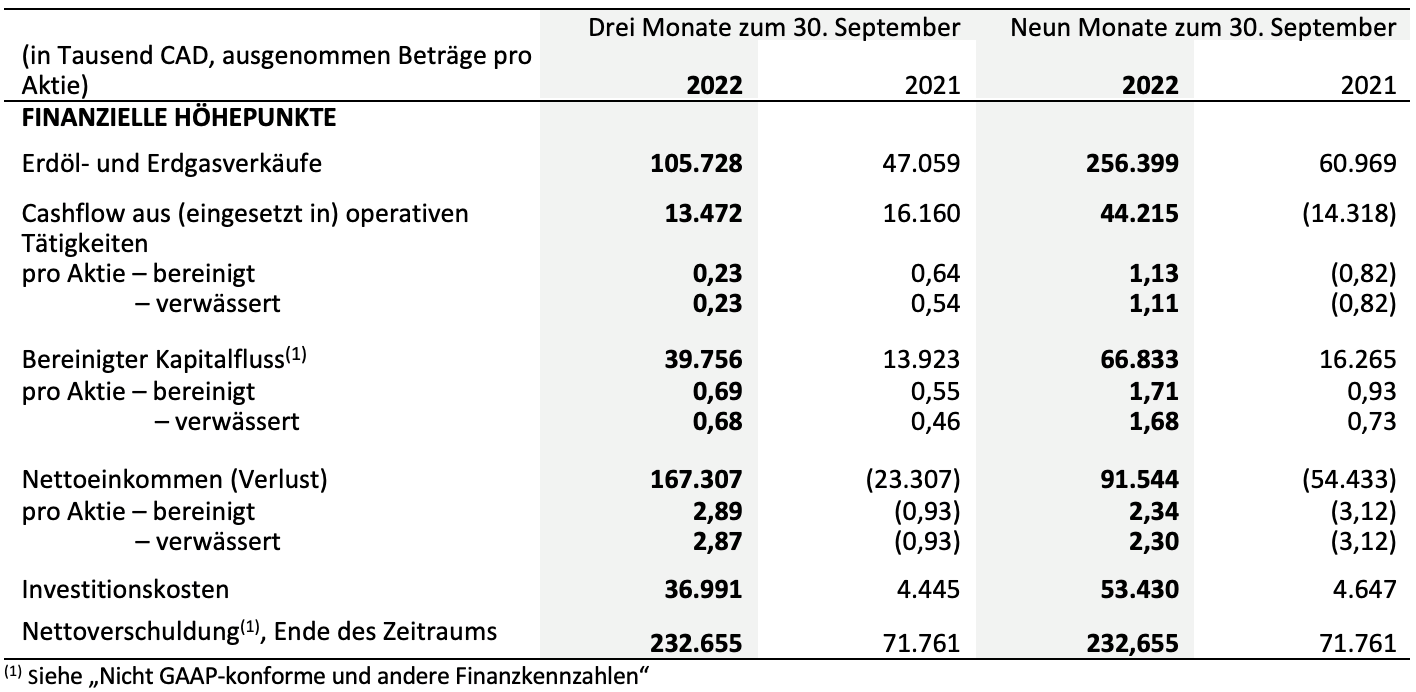

Die Zahlen zum dritten Quartal 2022 können begeistern

Das Highlight im 3. Quartal war für Saturn sicherlich das Closing der 240 Mio. CAD Transaktion zum Erwerb der Viking-Ölfelder in Südwest-Saskatchewan. Neben rund 200 Mio. CAD neuer Fremdkapital-Linien konnte man auch 75,2 Mio. CAD an neuem Eigenkapital einwerben. Damit sind weitere Refinanzierungsmöglichkeiten über die Ausübung von Warrants mit Bezugspreis von 3,20 CAD möglich. Theoretisch könnten somit in 2023 ff. weitere 139,7 Mio. CAD in das Unternehmen fliessen.

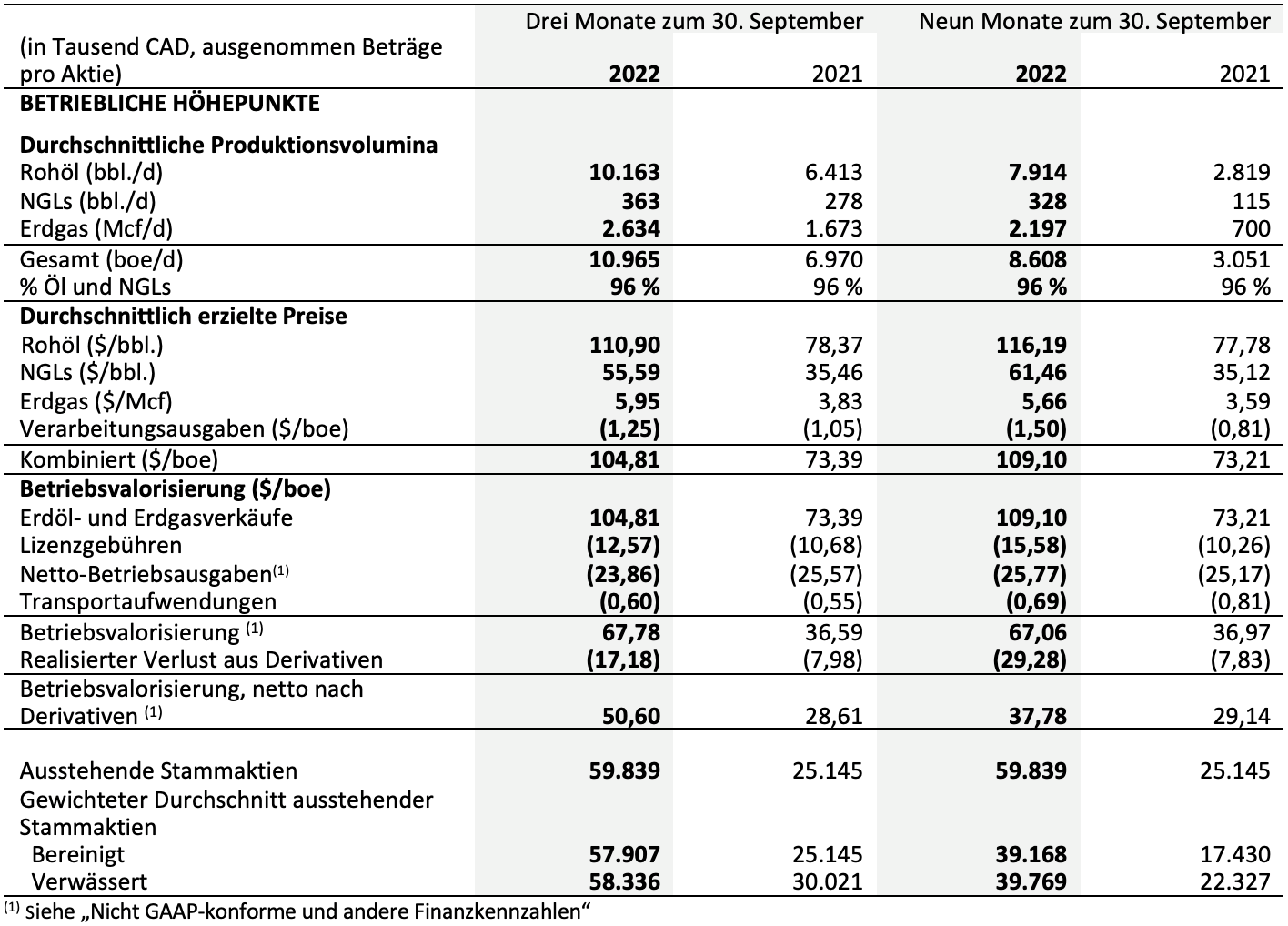

Operativ konnte Saturn im laufenden Quartal überzeugen und katapultierte die Zahlen in eine neue Dimension. Im Sommer notierten die WTI-Spotpreise zwischen 90 und 120 USD, damit konnten gut 60% der geplanten Produktion auf Termin verkauft werden. Saturn erreicht über diese Maßnahmen die geplante Entschuldung nun schon bis Mitte 2024. Die durchschnittliche Produktion erreichte 10.965 Barrel Öläquivalent pro Tag (boe/d), das ist ein Plus von 57% im Vergleich zu 6.970 boe/d im dritten Quartal 2021. Der Umsatz erreichte so die neue Rekordmarke von 105,7 nach 82,2 Mio. CAD im zweiten Quartal, im Vergleich zum Vorjahr erhöhte sich die Erlösgröße damit um ganze 124%. Auch das operative Ergebnis kann auf bereinigter Basis entsprechend stark um 179% auf 50,3 Mio. CAD zulegen. Die operative Marge im Ölverkauf entwickelte sich dynamisch auf zuletzt 67,78 CAD pro verkauftem Barrel Öl. Für die Erschließung von 30 neuen Bohrlöchern investierte das Unternehmen 36,8 Mio. CAD. Nach Abzug der Investitionen bleibt ein Mittelzufluss von 39,8 Mio. CAD in der Kasse, auf die neue Anzahl der Aktien umgerechnet liefert dies 0,69 CAD je Anteil gegenüber 0,45 CAD ein Jahr zuvor. Auf die vollverwässerte Aktie berechnet, ergibt sich unter dem Strich ein ordentlicher Nettogewinn von 2,87 CAD im Quartal, nach 9 Monaten erreicht das Unternehmen immerhin ganze 2,30 CAD. Die aktuelle Verschuldung beträgt noch ca. 235 Mio. CAD, zum Jahresende lassen sich mit heutigen Ölpreisen etwa 180 Mio. CAD prognostizieren.

„Das dritte Quartal 2022 ist die erste Berichtsperiode, die die ausgesprochen positiven Auswirkungen des am 6. Juli 2022 abgeschlossen Erwerbs von Viking hinsichtlich höherer Netbacks und zusätzlicher Produktion berücksichtigt, was zu einem Rekord-Cashflow des Unternehmens führte“, erklärt John Jeffrey, CEO von Saturn. „Saturn ist dabei, das neu erworbene Projekt Viking mit 21 seiner jüngst gebohrten 27 Viking-Bohrlöcher aktiv zu erschließen, wobei der Fokus auf Leichtöl in den neuen Flächen liegt, und zwar mit einer Erfolgsquote von 100%.“

Die operative Aufstellung verbessert sich sukzessive

Mit dem Abschluss des Erwerbs von Viking am 6. Juli 2022 wurde das Geschäft von Saturn im westlich-zentralen Saskatchewan nachhaltig vergrößert. Durch die betriebliche Optimierung und einsetzenden Economics of Scale sinken die Gesamtkosten der Produktion pro Barrel stark. Da die Lizenzgebühren auf den neuen Flächen deutlich niedriger liegen, erhöhen sich auch die Nettogewinnmargen auf jede geförderte Einheit. Der tendenziell fallende Ölpreis von durchschnittlich 108,4 auf 91,5 der Benchmark-Sorte WTI belastete das laufende Geschäft nur wenig, da der Verkaufspreis immer noch deutlich über der Erwartung des Managements lag und durch Forward-Verkäufe entsprechend abgefedert wird. Saturn Oil & Gas beweist in stürmischen Zeiten eine ruhige Hand und profitiert von seinen weitsichtigen Entscheidungen.

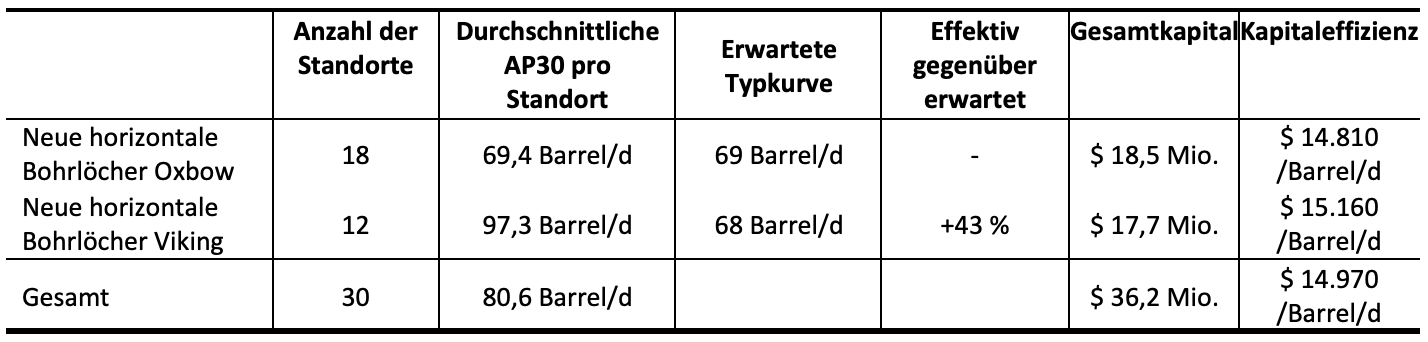

Das dritte Quartal 2022 war die aktivste Bohrperiode in der Geschichte des noch jungen Unternehmens. Saturn erschloss 29 neue horizontale Bohrlöcher für Leichtöl in den Kerngebieten Viking und Oxbow mit einer Erfolgsquote von 100%. Damit bleiben die Kanadier mit den erwarteten Produktions-Steigerungsraten auch mit den neuen Bohrlöchern auf Kurs und erzielten darüber hinaus einen markanten Erfolg bei der Erschließung der Viking-Region. Gegenüber dem letzten Jahr 2021 erhöhten sich die Erschließungskosten wegen der allgemeinen Kostendynamik zwar leicht, sie wurden aber durch stark steigende Verkaufspreise überkompensiert. Die nachfolgende Tabelle liefert eine Übersicht zur Effizienz der neu erschlossenen Liegenschaften:

Zwischenfazit: Der Markt ist reif für eine Neubewertung

Saturn Oil & Gas zeigt auch im dritten Quartal, dass man das Wachstum des Unternehmens nochmals beschleunigen kann. Von einer aktuellen Produktionshöhe von 12.000 boe ist durch die augezeigte Dynamik von einer weiteren Steigerung in 2023 auf durchschnittlich 13.400 boe auszugehen. Durch die beträchtliche Erhöhung der Förderleistung erhöht sich auch der verfügbare Nettocashflow nochmals, was die Entschuldung beschleunigt und weitere Reserven für Investitionen in die organische Leistungsfähigkeit schafft. Bei prognostizierten Investitionen von etwa 115 Mio. CAD sollte der Free Cashflow summa summarum eine Größenordnung von über 100 Mio. CAD erreichen. Unterstellt wird dabei ein durchschnittlicher WTI-Preis von 90 USD für das kommende Jahr. Auch wenn aus Sicht einer herannahenden Rezession hier wohl noch Unwägbarkeiten zu erwarten sind, erreicht Saturn in 2023/24 eine signifikante Entschuldung.

Durch die immer größeren Förderanteile, die ohne Hedging frei verkauft werden können, erhöht sich die Ertragskraft ebenso. Der Forward-Verkauf bezieht sich auf etwa 60% der Förderleistung und ist degressiv absinkend bis Mitte 2026 terminiert, die aktuellen Absicherungsniveaus konnten bei Ölpreisen von 92 bis 102 CAD durchgeführt werden und erreichen im Schnitt etwa einen Verkaufspreis von 80 USD. Damit ist sichergestellt, dass die mittelfristige Entschuldung unabhängig von der volatilen Ölpreisentwicklung aufgehen wird. Läuft es dann zwischendrin wie im vergangenen 3. Quartal, winken sogar Zusatzerlöse aus der Veroptionierung. Mit den gesicherten auf USD basierten Verkäufen befindet sich Saturn derzeit in einem perfekten Umfeld.

Nimmt man den aktuellen Aktienpreis von ca. 3,00 CAD als Maßstab, dann errechnet sich unter Berücksichtigung der Fremdmittel ein Unternehmenswert von ca. 410 Mio. CAD. Gemessen am EBITDA nach Forwardverkäufen i.H.v. ca. 250 Mio. CAD ist Saturn Oil & Gas mit Faktor 1,6 mal EV/adj EBITDA bewertet. Kein vergleichbares Unternehmen der Branche verfügt über solch niedrige Kennzahlen. Es ist daher zu erwarten, dass sich das Bewertungs-GAP zu Faktor 5 mal EV/adj EBITDA mittelfristig schließen wird. First Berlin votiert folgerichtig mit „Kaufen“ und einem 12 Monats-Kursziel von 7,00 CAD.

Das Update erfolgt auf unseren initialen Report 11/21