Weiterhin Stärke in einem schwierigen Umfeld

"Saturn hat mit der Erreichung seines Ziels, einen nachhaltigen freien Cashflow zu schaffen, einen neuen Meilenstein erreicht. Denn das Unternehmen erzielte mit einem bereinigtes EBITDA von über 100 Millionen CAD eine neue Rekordmarke. Dieser Erfolg ist auf die steigende Produktion im dritten Quartal 2023 zurückzuführen, wurde aber auch durch unser Engagement zur Steigerung der betrieblichen Effizienz begünstigt.", kommentierte John Jeffrey, CEO von Saturn Oil & Gas.

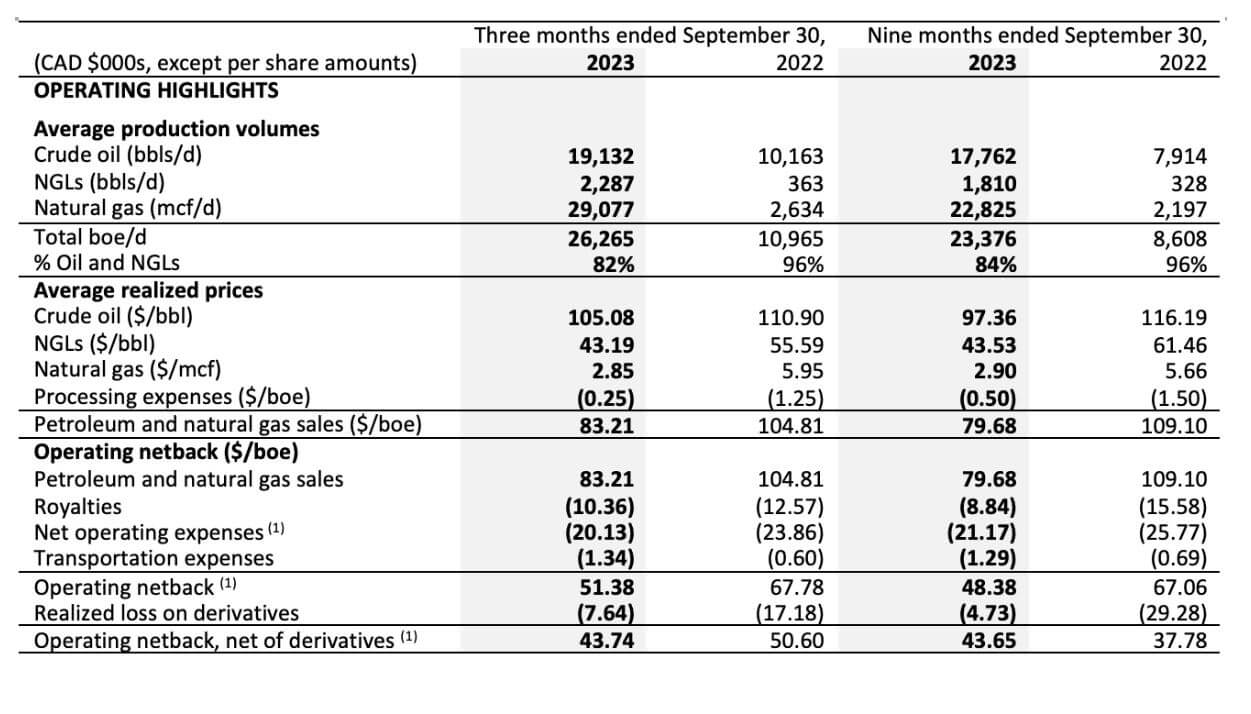

Saturn Oil & Gas kann seine Zahlen weiter verbessern. Nach Integration der letzten Übernahme "Ridgeback" zeigt sich die Quartalsproduktion von ihrer besten Seite. Und das, obwohl der Ölpreis konjunkturbedingt Federn lassen musste und heftige Waldbrände in Alberta einige Liegenschaften zur temporären Abschaltung zwang. Wie am 7.11.2023 veröffentlicht wurde, erreicht die aktuelle Förderung mit über 26.000 BOE pro Tag (BOE = Öläquivalent inklusive Gasanteile) eine neue Dimension. Folgerichtig kann der kanadische Ölförderer mit seinem 9-Monatsumsatz von 508,5 Mio. CAD eine beinahe exakte Verdoppelung zum Vorjahr (201,1 Mio. CAD) vorweisen und liefert für das dritte Quartal gleichzeitig eine neue Rekordmarke.

Barrels in Öläquivalent/Tag ist die neue Produktionsmarke für einen durchschnittlichen Tag

Manche Kennziffern verändern sich weniger, denn wegen der deutlich gestiegenen Aktienzahl auf 139,31 Mio. Stücke stellt sich der adjustierte Cashflow je Aktie auf eine knapp unveränderte Größe von 1,62 nach 1,72 CAD im Vorjahr. Unterstellt man auch ein gutes 4. Quartal, so sind derzeit gut 2,10 CAD pro Aktie mit liquiden Erträgen unterlegt. Aktuell ist die Saturn Oil & Gas-Aktie (Symbol: SOIL) bei einem Preis von 2,45 CAD handelbar. Das Kurs-Cashflow-Ratio beträgt ungewöhnlich niedrige 1,2, während der nordamerikanische Öl-Sektor Werte von 4 bis 5 aufruft. Die Unterbewertung von Saturn Oil & Gas bleibt offensichtlich.

Operativ läuft alles wie geschmiert

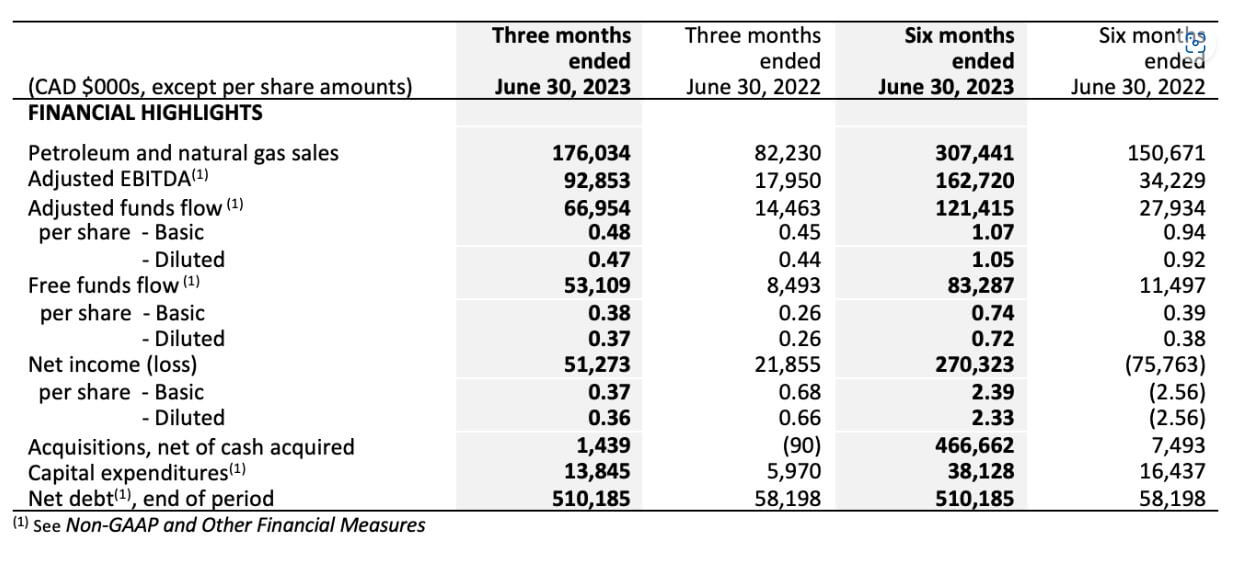

Die Q3- und 9-Monats-Finanzzahlen in der Übersicht:

Saturn macht weiterhin große Fortschritte bei der Integration von Ridgeback Resources Inc. und steigt damit zu einem bedeutenden Energieproduzenten in Westkanada auf. In den ersten 9 Monaten des Jahres 2023 erhöhte sich die durchschnittliche Produktion von 8.608 auf 23.376 BOE/Tag. Schon heute ist klar: Die Jahresproduktion wird sich gegenüber dem Vorjahr voraussichtlich um mehr als 250 % steigern lassen. Insgesamt erhöhten sich die Investitionen auf einen Rekordwert von 73,4 Mio. CAD. Gegenüber dem Vorjahr ist dies ein Zuwachs von 37 %. Der realisierte Ölpreis reduzierte sich krisenbedingt von 109,1 auf 79,7 USD, der cashflow-wirksame Nettoerfolg lag bei 43,7 CAD pro BOE, leicht unter dem Q2-Wert von 50,60 CAD. Mit einem unverändert hohen, bereinigten Cashflow von über 124 Mio. CAD nach 9 Monaten konnten auf der Schuldenseite nach Rekordinvestitionen wiederum 50,7 Mio. CAD getilgt werden. Die Fremdverschuldung erreicht 473,8 Mio. CAD zum Quartalsende, der planmäßige Auslauf der Fremdmittel sollte im Jahresverlauf 2025 erfolgen. Insgesamt zeigt sich ein stabiles, operatives Bild ohne große Überraschungen.

Die Produktionszahlen für Q3 und die ersten 9 Monate in der Übersicht:

Ausblick: In der Exploration liegt der Gewinn

Saturn konnte in den letzten Monaten eine gute Leistung im Erschließen von neuen Bohrfeldern vorweisen. Neue Technik und ein hervorragendes Explorationsteam führen zu sehr guten Anschlußwerten. Ganze 18 Bohrfelder wurden im 3. Quartal erschlossen. Damit aber nicht genug: Saturn beschleunigt seine Erweiterungs-Aktivitäten in Alberta wie auch in Saskatchewan abermals. Das Management geht davon aus, dass das 4. Quartal 2023 der bis dato aktivste Erschließungszeitraum für das Unternehmen sein wird. Aktuell führt man erstmals in der Unternehmensgeschichte 3 Bohrprogramme gleichzeitig durch. In Alberta werden 2 Cardium-Leichtölziele mit einer 100 % Arbeitsbeteiligung erschlossen, welche voraussichtlich Anfang des 1. Quartals 2024 in Betrieb genommen werden. Die aktuellen Investitionen sollten den Ausstoß zum Jahreswechsel noch einmal deutlich erhöhen. Wir erwarten deshalb ein sequentiell starkes 4. Quartal 2023 und weitere Steigerungen im Jahr 2024.

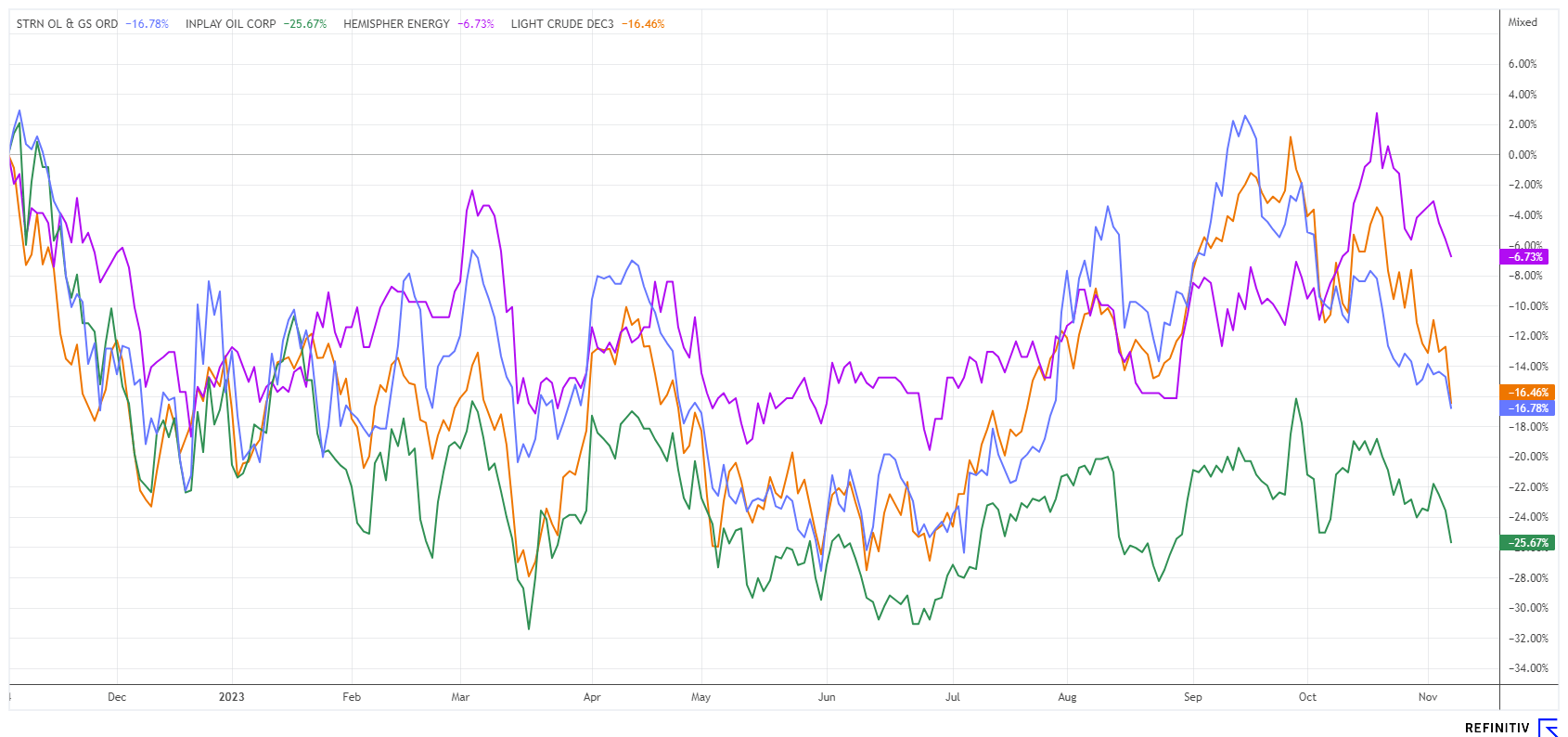

Zwischenfazit: Mit dem Ölpreis Hand in Hand

Der Chart zeigt einen Gleichlauf zwischen der gewählten Saturn-Peergroup und dem WTI-Ölpreis. Durch den scharfen Rückgang der Spot-Preise für Leichtöl kamen die Vergleichsunternehmen stark unter Druck und haben ihre positive Entwicklung des Jahres 2023 wieder aufgegeben. Dennoch gehört Saturn Oil & Gas mit knapp 17 % Verlust nach 12 Monaten noch dem oberen Mittelfeld an. Unverständlich bleibt aus analytischer Sicht immer noch der starke Gleichlauf mit den gehandelten Ölpreisen, denn das Saturn-Management konnte im vergangenen Quartal gute Hedging-Erfolge erzielen. Mit Blick auf die geopolitischen Konflikte in der Ukraine und Nahost muss weiterhin mit erheblich schwankenden Rohstoffpreisen gerechnet werden. Die Chancen liegen dabei wohl eher auf der Oberseite. Fundamental handelt Saturn derzeit bei einem geschätzten 2024er EV/adj EBITDA-Ratio von etwa 0,8. Mit einer mittleren Branchenbewertung von 4,3, wäre aus heutiger Sicht ein fairer Wert je Aktie von etwa 8,50 bis 11,00 CAD zu erwarten. Die auffälligen Zukäufe des Großinvestors GMT Capital auf 24,91 % weisen auf eine solche Unterbewertung hin. Andere institutionelle Investoren sollten auf diesem Niveau ebenso aktiv werden, denn mit einem Enterprise Value von über 800 Mio. CAD könnte das Unternehmen schon im nächsten Jahr eine Milliarden-Bewertung erreichen.

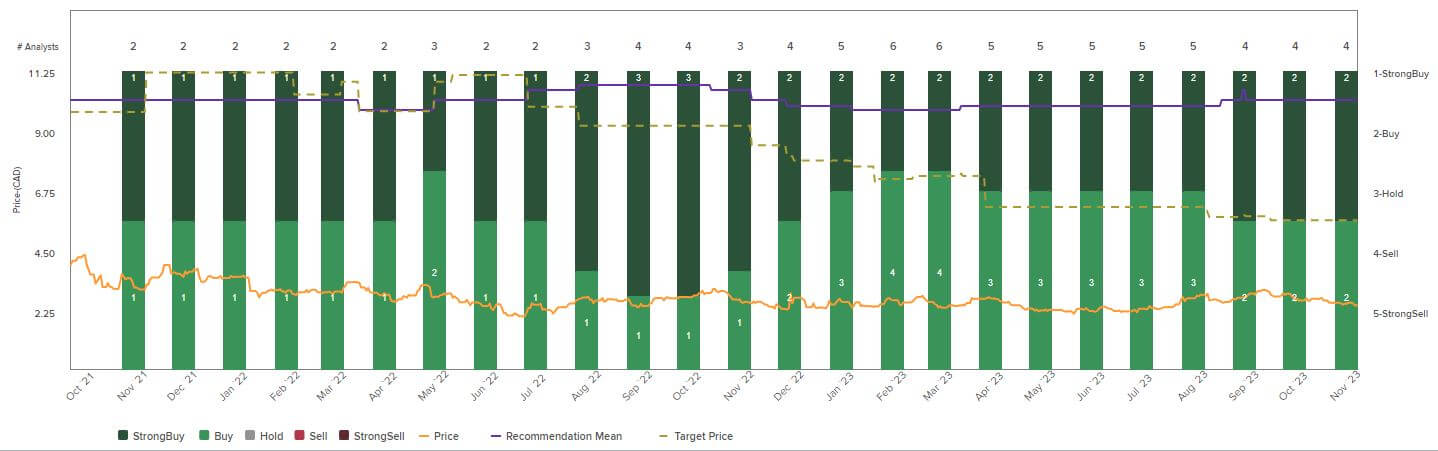

Die Kurserwartungen der Analysten auf der Plattform Refinitiv Eikon bewegen sich im 12-Monats-Horizont derzeit noch zwischen 4,75 und 6,30 CAD. Unverständlich, denn Saturn Oil & Gas hat im abgelaufenen Quartal gezeigt, dass man die Integration der neuen Liegenschaften zügig vorantreibt. Die Umsatzausdehnung spricht für eine gute Explorationsleistung und bestätigt die Werthaltigkeit der erworbenen Liegenschaften. In einem normalisierten wirtschaftlichen Umfeld müssten die niedrigen Risikoparameter der Gesellschaft daher zu steigendem Anlegerinteresse führen. Wir erwarten für das Jahr 2024 eine weitere sequentielle Verbesserung der operativen Zahlen im gewohnten Umfang. Wegen der historisch niedrigen Sektor-Bewertung sind M&A-Transaktionen durchaus wahrscheinlich.

Hinweis: Eine ausführliche Präsentation zu den Finanzergebnissen für das 3. Quartal und den ersten 9 Monaten 2023 finden sie hier. Am 8.11.2023 präsentierte sich Saturn Oil & Gas seinen Investoren in einem Webcast. Weitere Informationen finden sie auf www.saturnoil.com.

Das Update erfolgt auf unseren initialen Report 11/21