Herzschlag der Goldhausse: Lage im produktivsten Goldkorridor Westafrikas

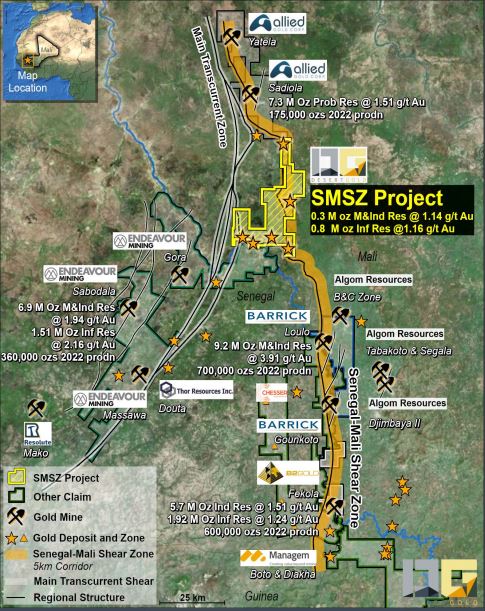

Die Nachrichtenlage für den kanadischen Explorer Desert Gold (WKN: A14X09 | ISIN: CA25039N4084 | Ticker-Symbol: QXR2 | TSX-V: DAU) könnten derzeit nicht besser sein. Denn der fündige Explorer operiert in einer der wenigen Regionen weltweit, in denen Geologie, Historie und Infrastruktur eine nahezu ideale Schnittmenge bilden: der Senegal-Mali-Shear-Zone (SMSZ). Dieser Strukturkorridor hat in den vergangenen Jahrzehnten Lagerstätten mit mehreren Millionen Unzen hervorgebracht und zu einer Ansiedlung bekannter Minenkonzerne wie Barrick Mining, B2Gold oder Allied Gold geführt. Die kleine Desert Gold kontrolliert hier rund 440 km² zusammenhängendes Land – heute ein strategisches Asset zwischen aktiven Großminen. Entscheidend aus analytischer Sicht: Die goldführenden Strukturen sind regional durchgängig. Die Wahrscheinlichkeit, dass sich mineralisierte Trends über die Lizenzgrenzen hinweg fortsetzen, ist hoch und durch benachbarte Minen eindrucksvoll belegt.

Vom Explorer zum Entwickler: 2026 zeigt sich als operativer Wendepunkt

2026 ist kein Jahr der Ankündigungen, sondern der Umsetzung. Während viele Junior-Gesellschaften noch Ressourcen modellieren, investiert Desert Gold bereits in die physische Infrastruktur. Am vollständig genehmigten Barani-East-Projekt werden Straßen, Fundamente, Wasserbohrungen, ROM-Pads und Umweltstrukturen vorbereitet. Parallel dazu entsteht eine modulare Aufbereitungsanlage, die bis Mitte des Jahres betriebsbereit sein dürfte. Analytisch betrachtet senkt dieser Ansatz das Projektrisiko erheblich: Vorleistungen verkürzen die Bauzeit, reduzieren CAPEX-Spitzen und erhöhen die Planbarkeit des Übergangs zur Produktion.

Bohrergebnisse aus Mali: Ressourcengröße, Geologie und Upside begeistern

Das SMSZ-Projekt weist aktuell eine Ressource von rund 1,1 Mio. Unzen Gold mit durchschnittlichen Gehalten von etwa 1,1–1,2 g/t auf. Bemerkenswert ist jedoch nicht nur die absolute Größe, sondern die Zusammensetzung: Es handelt sich überwiegend um oberflächennahe Oxidressourcen mit günstiger Geologie. Von über 30 identifizierten Goldzonen sind bislang lediglich fünf in die Ressourcenschätzung eingeflossen. Rein statistisch bedeutet das ein erhebliches Erweiterungspotenzial. Jede zusätzliche Zone, die neu erschlossen wird und ähnliche Parameter aufweist, kann die Ressource signifikant erhöhen, ohne proportional steigende Infrastrukturkosten zu verursachen – ein klassischer Hebel auf den Projektwert. Die in 2025 erstellte Vormachbarkeitsstudie enthält unter diesen Annahmen ein großes Upsidepotenzial.

Die PEA im Zahlencheck: Wirtschaftlichkeit mit Puffer

Die aktualisierte vorläufige Wirtschaftlichkeitsstudie (PEA) liefert harte Fakten. Bei einem angenommenen Goldpreis von rund 3.000 USD je Unze weist das Projekt einen internen Zinsfuß (IRR) von etwa 57 % aus. Der Kapitalwert (NPV 10 %) nach Steuern liegt bei über 61 Mio. USD. Zum Vergleich: Die aktuelle Marktkapitalisierung bewegt sich mit 36 Mio. CAD deutlich darunter. Besonders relevant ist die Sensitivität: Aktuell notiert der Goldpreis weitere 1.500 bis 2.000 USD über der Berechnungsgrundlage, damit erhöht sich der NPV überproportional, da ein Großteil der Kosten fix ist. Mit Goldpreisen von ca. 5.000 USD und darüber ergeben sich Projekt-Netto-Barwerte von weit über 100 Mio. USD. Metallurgische Testarbeiten bestätigen Gewinnungsraten von rund 68 % bei reiner Gravitation, ein späterer CIL-Schritt könnte diese auf über 90 % steigern. Das bedeutet zusätzliches Upside ohne neue Ressource. Die Zeichen stehen hier auf Sturm!

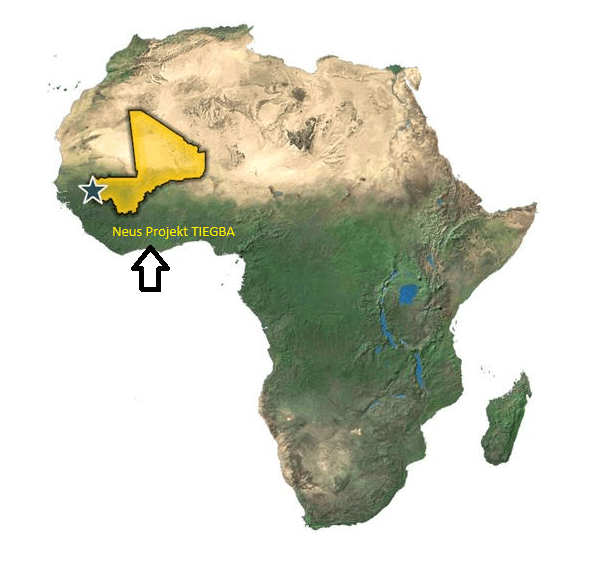

Zweite Wachstumsachse: Tiegba als strategische Option in der Elfenbeinküste

Mit dem Tiegba-Projekt kommt ein zweiter, analytisch klar abgegrenzter Werttreiber hinzu. Das Konzessionsgebiet umfasst rund 297 km², wovon bislang weniger als 20 % systematisch untersucht wurden. Historische Bodenproben lieferten Werte zwischen 50 und über 200 ppb Gold entlang eines 4,2 km x 2,1 km großen anomalen Trends. Noch existieren keine Bohrergebnisse – und genau das macht den Charakter dieses Assets aus: hohe Explorationsoption bei begrenztem Risiko, da der innere Wert bereits durch SMSZ getragen wird.

Das Projekt Tiegba ist Teil der Birimian-Terrane des Paläoproterozoikums, die sich in einer nordöstlich verlaufenden Vulkansequenz aus Sedimentärgestein mit syn- bis spättektonischen Granitoid-Eigenschaften, charakteristisch für goldhaltige Grünsteingürtel in Westafrika, manifestieren. Die lokale Geologie des Projekts weist starke Ähnlichkeiten mit dem Goldbezirk Bonikro-Agbaou auf. Bemerkenswerterweise wurden kalk-alkalihaltige Intrusivstrukturen entlang der östlichen und westlichen Ränder des Genehmigungsgebiets kartiert. Diese Intrusionen gelten als günstiges Muttergestein für Goldmineralisierung, besonders entlang ihrer Kontakte mit hoch beanspruchten Strukturkorridoren und am Schnittpunkt mit Quarzgang-Netzwerken. Diese geologischen Strukturen stellen Ziele hoher Priorität für weitere Explorationsarbeiten dar.

Ende Januar präsentierte CEO Jared Scharf seine Vorgehensweise in der Elfenbeinküste. Interviewt von IIF-Moderatorin Lyndsay Malchuck. Hier geht´s zum Video.

Finanzielle Schlagkraft: Februar-Finanzierung sichert die nächsten Schritte

Die im Februar abgeschlossene 7,18 Mio. CAD Finanzierung stärkt die Bilanz in einer entscheidenden Phase. Die hohe Nachfrage und die Aufstockung der Runde deuten auf hohes institutionelles Interesse hin. Analytisch wichtig: Die Mittel reichen aus, um Infrastruktur, Anlage und nächste Entwicklungsschritte abzudecken, ohne kurzfristig erneut an den Kapitalmarkt zu müssen. Damit sinkt das Verwässerungsrisiko genau in der Phase, in der wichtige operative Meilensteine anstehen.

Am Rande der letzten Mining INDABA-Konferenz in Kapstadt sagte CEO Jared Scharf: "Die Kasse ist nun ausreichend gefüllt, lasst uns eine Mine bauen!" - und er meint es wirklich ernst.

Asymmetrische Chance: Neubewertung mit Zahlen unterlegt

Setzt man den PEA-NPV von über 60 Mio. USD ins Verhältnis zur aktuellen Börsenbewertung, ergibt sich eine erhebliche Unterbewertung – selbst ohne Ressourcenerweiterungen oder höhere Goldpreise. Addiert man das Upside aus bislang unberücksichtigten Zonen sowie die Explorationsoption in der Elfenbeinküste, entsteht ein asymmetrisches Chancenprofil. Ob Desert Gold selbst in Produktion geht oder als Übernahmeziel dient, ist aus Investorensicht zweitrangig. Im Goldsektor werden Unzen „im Boden“ bei Explorern aktuell im Marktdurchschnitt nur mit rund 50 bis 150 USD pro Unze bewertet – abhängig von Projektstatus, Geologie und Standort. Genau hier entsteht die Bewertungsdiskrepanz zu Desert Gold Ventures, dessen SMSZ-Projekt bereits über mehr als 1,1 Mio. Unzen Gold in allen Ressourcenkategorien verfügt, von denen bislang nur ein Bruchteil wirtschaftlich modelliert ist. Selbst bei einer konservativen Ansatzrechnung am unteren Ende der Peer-Bewertung impliziert dies einen Projektwert, der erheblich über der aktuellen Marktkapitalisierung liegt. Die vorliegende PEA reduziert dabei das klassische Explorer-Risiko erheblich, da sie Wirtschaftlichkeit, Metallurgie und niedrige Kapitalkosten bereits belegt und den Übergang vom reinen Ressourcenhalter zum Entwicklungsprojekt markiert. In einem Umfeld steigender Goldpreise und zunehmender Übernahmen zahlen Produzenten nicht mehr für Theorie, sondern für skalierbare, validierte Unzen – genau jene Kategorie, in die Desert Gold zunehmend hineinwächst.

Desert Gold (WKN: A14X09 | ISIN: CA25039N4084 | Ticker-Symbol: QXR2 | TSX-V: DAU)

- PEA von Barani und Gourbassi in Mali zeigt bei Goldpreisen um 5.000 USD NPV-Werte über 100 Mio. USD

- Ergänzender Werttreiber Elfenbeinküste präsentiert sich als aufstrebender Goldproduzent Westafrikas

- Stabile politische Situation und bergbaufreundliche Jurisdiktion

- Schnelle Genehmigungen, gute Infrastruktur und dynamische Landesentwicklung

- Wenig erforschte Gebiete bieten hohes Explorationspotenzial und strategische Opportunitäten

- Großes Interesse von Tier-1-Produzenten wie Barrick Mining, Endeavour Mining, Allied Gold und Perseus Mining

- Lage in der Nähe von Multi-Millionen-Unzen-Vorkommen, wie Agbaou (Allied Gold Corp), Bonikro/Hire (Allied Gold Corp) und Yaouré (Perseus Mining Ltd)

FAZIT: GBC sieht 0,81 CAD - mit 800 % Potenzial dramatisch unterbewertet

Der Goldmarkt ist seit Beginn des Jahres 2026 in eine Neubewertungsphase eingetreten. Auch die jüngste Konsolidierung im Bereich von 4.800 bis 5.200 USD kam bereits schnell zum Abschluss. Während große Bergbau-Konzerne im aktuellen Spotmarkt Traummargen im Vergleich zu ihren Kosten realisieren können, kommt es auch bei aussichtsreichen Explorern zu erhöhter Aufmerksamkeit findiger Investoren. Denn bei anhaltend hohen Metallpreisen können Tier-1 Produzenten ihren Cashflow schnell in strategische Minen-Erweiterungen investieren. Laut Konsens-Analysen sehen große Investmenthäuser Gold bis Ende 2026 überwiegend im Bereich 4.400 bis 6.300 USD pro Unze, wobei die höchsten prognostizierten Ziele von J.P. Morgan bei etwa 6.300 USD/Unze liegen, gefolgt von UBS mit rund 6.200 USD und Deutsche Bank sowie Société Générale jeweils bei 6.000 USD.

Desert Gold kommt mit nun 2 Liegenschaften und der Aussicht auf eine deutliche Ressourcenausdehnung sowie dem Start einer kleinen Produktion ins Rampenlicht. Bei einer Aktienzahl von ca. 360 Mio. Stück nach der aktuellen Finanzierung ist die Kasse prall gefüllt. Anfang Februar markierte Desert Gold mit 0,11 CAD ein neues 3-Jahreshoch. Teilweise wechselten über 10 Mio. Aktien den Besitzer. Damit fiel auch der mehrmonatige Widerstand bei 0,08 CAD, der sich seit den letzten Finanzierungen als recht hartnäckig erwies.

Trotzdem stieg die Marktkapitalisierung in den letzten Tagen gerade mal auf 22 Mio. EUR. Mit einer frischen PEA im Rücken, die in der Sensitivitäts-Analyse schnell in eine dreistellige Bewertungsdimension jenseits der 100 Mio. USD weist, sollte die DAU-Aktie ihren positiven Trend schnell fortsetzen. Das Researchhaus GBC taxierte den fairen Wert je Aktie bereits im Oktober bei 0,81 CAD. Nun scheint der Weg frei zu neuen Höhen, rein aus Sicht des hohen Momentums könnte sich der Titel sehr schnell vervielfachen.

CEO Jared Scharf präsentiert sich im Rahmen des 18. International Investment Forum um 18:30 Uhr CET vor laufender Kamera seinem Publikum. Das Update zu den jüngsten Entwicklungen dürfte spannend werden. Hier geht´s zur Anmeldung

Das Update erfolgt auf unseren initialen Report 11/21.