Politischer Rückenwind aus den USA und vielversprechende Projekte in Europa

Die US-Demokraten im Senat haben Anfang August einen dramatischen Sieg für die Bemühungen von Präsident Joe Biden im Kampf gegen den Klimawandel errungen. Sie verabschiedeten ein Gesetz, das Hunderte von Milliarden Dollar für saubere Energiequellen bereitstellt und den Übergang der USA von fossilen Brennstoffen weg beschleunigt. Der sogenannte „Inflation Reduction Act“, der noch vor wenigen Wochen tot zu sein schien und nun an das Repräsentantenhaus weitergeleitet wird, würde die Senkung der US-Emissionen beschleunigen und das Land auf einen Weg bringen, die Treibhausgase bis 2030 um 40% unter das Niveau von 2005 zu senken. Der Wasserstoff ist eine zentrale Komponente dieser Ziele.

Indes laufen die öffentlichen Planungen rund um den Klimaschutz sowohl in Norwegen als auch der EU auf Hochtouren. Eine Analyse von Greensight legt nahe, dass mit entsprechenden Investitionen in grünem Wasserstoff jede Menge Kokskohle und Erdgas ersetzt werden kann, die für thermische Prozesse in der Metallindustrie verwendet werden. Denn H2 funktioniert als Brennstoff oder dient zur Erzeugung von Wärme, welche zum Trocknen oder Kalzinieren eingesetzt werden kann. Ebenso kann er als chemischer Bestandteil in Prozessen wie der Polymerherstellung verwendet werden oder dient dazu, den Schwefelgehalt bei der Raffination fossiler Brennstoffe reduzieren.

In der norwegischen Titanindustrie wird grüner Wasserstoff als Reduktionsmittel getestet, so wie er auch im HYBRIT-Projekt von SSAB in Nordschweden eingesetzt wird. Und Düngemittelhersteller verwenden Wasserstoff zur Herstellung von Ammoniak, dem wichtigsten Vorprodukt für Düngemittel auf Nitratbasis. Die Emissionen der norwegischen Industrie beliefen sich im Jahr 2020 auf insgesamt 11,4 Millionen Tonnen CO2, doch diese Zahl könnte durch die Einführung von grünem Wasserstoff als um mindestens 15% sinken. Theoretisch ist eine noch stärkere Senkung möglich, aber bei einigen Verfahren ist die Wirtschaftlichkeit noch nicht gegeben. Um diese Verringerung zu erreichen, müssten jährlich 520.000 Tonnen des Gases produziert werden, also 1.425 Tonnen pro Tag.

Europa wird zunehmend grüner, und Wasserstoff wird einen entscheidenden Anteil daran haben. Die Europäische Union hat sich dazu verpflichtet, ihre Energiesysteme auf eine klimafreundlichere Grundlage zu stellen. Ausgesprochenes Ziel ist es, bis 2050 etwa 2.800 Megatonnen CO2 einzusparen. Wasserstoff ist neben anderen alternativen Energien ein wichtiger Bestandteil der EU-Gesamtstrategie für die Integration der Energiesysteme sein. Die EU überlegt derzeit auch, ob es für Regierungen eine Verpflichtung geben soll, einen Teil des Preisunterschieds zwischen Wasserstoff und konventionellen Kraftstoffen oder Rohstoffen auszugleichen. Bislang sind hierfür aber keine Budgets beschlossen worden, der Vorschlag Norwegens bleibt aber ein gangbarer Weg.

Kann Nel ASA das hohe Marktwachstum stemmen?

Seit Mitte des Jahres 2022 wird Nel von einem neuen Manager geleitet. Nach über fünf Jahren hat CEO Jon André Løkke seinen Posten für Håkon Volldal geräumt, der vom norwegischen Unternehmen Q-Free in den Konzern wechselt.

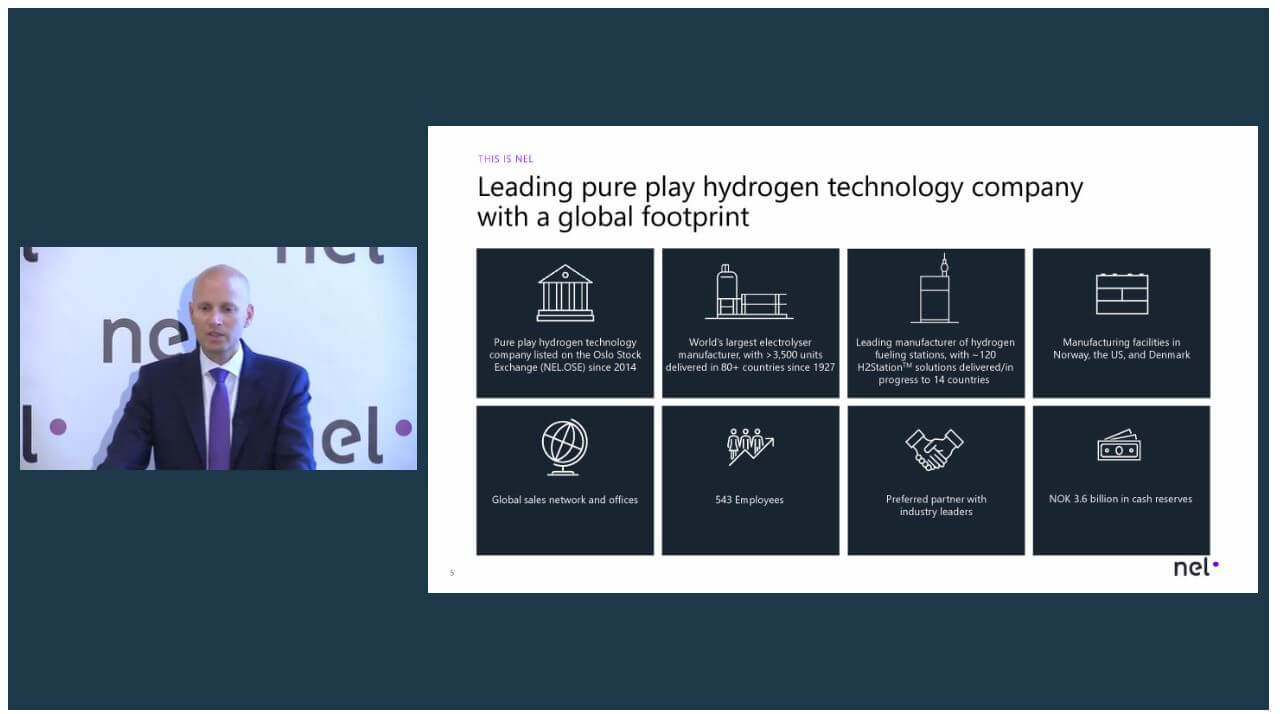

„At Nel, our vision is all about ‘Empowering generations with clean energy forever’. Our technology allows people and businesses to make everyday use of hydrogen, the most abundant element in the universe.“

Der neue Mann Håkon Volldal bringt umfangreiche Erfahrungen von McKinsey & Company sowie aus verschiedenen Führungspositionen bei Tomra Systems mit. Løkke wechselt dann in den Aufsichtsrat. Die Börse braucht eine starke Führungskraft, die mit guter Vernetzung an mehr lukrative Umsätze herankommt, als dies unter der alten Leitung der Fall war. In den Monaten Mai bis Juli gab es auch entsprechende Vorschusslorbeeren für den neuen Mann an der Spitze, die Aktie legte gut 40% zu.

Erwartungs-Check: Was die Analysten im Vorfeld schätzen

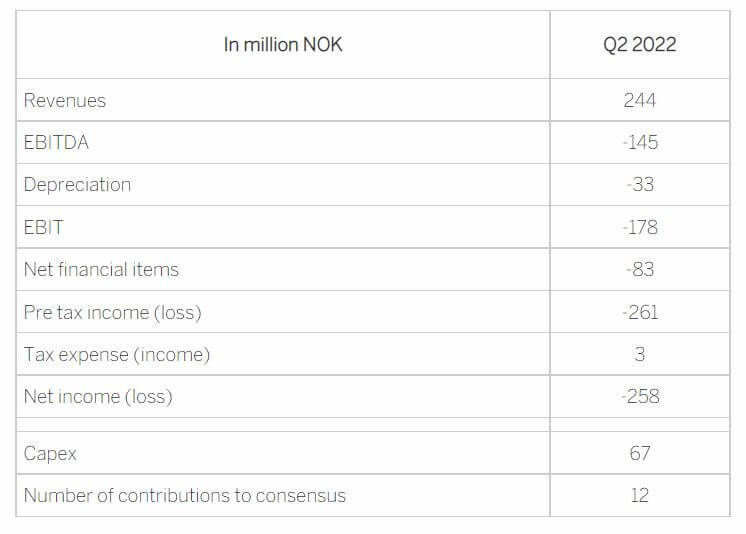

Die befragten Experten rechnen im 2. Quartal mit einem Umsatz in Höhe von 244 nach 163,7 Mio. NOK ein Jahr zuvor. Beim EBITDA soll ein Fehlbetrag von 145 Mio. NOK entstehen. Unter dem Strich ergibt dies einen Nettoverlust von 258 Mio. NOK, also -0,143 NOK pro Aktie. So die Erwartung von 12 befragten Experten.

Bereits vor den Zahlen hat die US-Bank JPMorgan die Einstufung für Nel auf "Underweight" mit einem Kursziel von 11,10 NOK wiederholt. Bei einem aktuellen Kurs von 15,75 NOK errechnet sich daraus ein negatives Kurspotenzial von rund 30%. Der Umsatz des Wasserstoffproduzenten wird laut JPMorgan die entscheidende Größe sein, sie ist aber aufgrund von IFRS-Regularien auch je nach Fortschritt in den Projekten steuerbar. Das operative Ergebnis (EBITDA) erwartet JPMorgan aber ganze 11% unter der durchschnittlichen Marktprognose. Ganz anders votiert die kanadische Großbank RBS. Sie sehen vor den zahlen alles „in Butter“ und belassen ihr „Outperform“-Rating mit Kursziel 23 NOK bestehen. Man darf gespannt sein, was passiert, kurz vor den Zahlen ist aber große Nervosität zu spüren.

Die operative Performance bis zum Halbjahr 2022

Nel ASA legte nun am 11.08. folgende Zahlen vor: Der Umsatz ist im zweiten Quartal von 163,7 auf 183 Mio. NOK gestiegen, das ist ein Wachstum von knapp 12%. Analysten hatten jedoch mit 244 Mio. NOK gerechnet, die Abweichung ist in diesem Punkt also erheblich. Unter dem Strich beträgt der Verlust immer noch 0,18 NOK pro Aktie, auch das weicht rund 25% von den Expertenschätzungen ab. Das EBITDA stellte sich auf -197 nach -120 Mio. NOK, der Auftragseingang erreichte im zweiten Quartal 236 Mio. NOK. Das ist immerhin 61% mehr als im Vorjahresquartal und mit 1,439 Mrd. NOK ist das Auftragsbuch so stark gefüllt wie nie. Durch eine weitere Kapitalerhöhung im ersten Halbjahr konnte Nel seine Kassenposition bis Stichtag auf über 3,6 Mrd. NOK ausdehnen. Damit ist die Ausstattung mit flüssigen Mitteln als sehr komfortabel zu bezeichnen. Alles in allem liegen die Quartalszahlen aber klar unter den Konsensus-Schätzungen der Experten.

Nicht mehr zum Quartal, sondern bereits für den neuen Abrechnungszeitraum gab das Unternehmen einen Rekordauftrag über 200 MW für alkalische Elektrolyseur-Stacks bekannt. Der Einzelauftrag hat ein Volumen von 450 Mio. NOK und könnte sich durch laufende Anpassungen noch weiter erhöhen. Aufgrund der anhaltend positiven Marktentwicklung hat Nel auch eine endgültige Investitionsentscheidung für die zweite Produktionslinie in der Anlage auf Herøya getroffen, wodurch sich die jährliche Produktionskapazität für alkalische Elektrolyseure auf etwa 1 GW erhöht. Nel wird dort in eine zweite vollautomatische 500-MW-Alkaliproduktionslinie und geschätzte 350 Mio. NOK investieren. Die Anlage soll im April 2024 in Betrieb genommen werden.

"Das hohe Aktivitätsniveau im zweiten Quartal führte zur Unterzeichnung des größten Auftrags, den das Unternehmen je erhalten hat, ein Vertrag, der sich sehr positiv auf das Unternehmen auswirken wird", sagt Håkon Volldal, CEO von Nel.

Noch hat Nel mit hohen Kosten zu kämpfen. Der fortgesetzte Ausbau der Organisation, der im Einklang mit der Wachstumsstrategie steht, wirkt sich negativ auf die Rentabilität aus. Der Anstieg der Personalkosten beruht auf der Einstellung erfahrener Projekt-, Produktions- und Technikmitarbeiter. Darüber hinaus sind die Lieferketten nach wie vor angeschlagen, was zu erhöhten Rohstoffkosten und verzögerten Lieferungen führt.

Damit werden die aktuellen Zahlen wohl nochmal einer neuen Beurteilung unterzogen. Nel hofft natürlich, durch die kombinierte Meldung von schwachen Zahlen mit einem starken Ausblick glänzen zu können.

Der Ausblick auf die kommenden Jahre

Einen Ausblick auf das Gesamtjahr gab das Management nicht, man bleibt bei der Einzelmeldung von Aufträgen und überlässt dem Markt die Beurteilung der aktuellen Erfolge im Unternehmen. Nel stellt in seiner Konferenz aber seine technologische Führungsrolle und eine nachhaltige Firmenphilosphie in den Vordergrund. CEO Volldal betont, dass Nel einer der wenigen Unternehmen in der Branche ist, das mit der aktuellen Aufstellung jegliche Anforderung der Wasserstoff-Branche bewältigt werden kann. Die Analysten von S&P Market Intelligence erwarten für 2022 Umsätze in Höhe von 1,087 Mrd. NOK, damit liegt die Latte für das 2. Halbjahr weiterhin hoch. Die Erlöse sollen bis 2025 auf rund 4,4 Mrd. NOK wachsen, das entspricht immerhin einem jährlichen Wachstum (CAGR) von 42%.

"Politische Unterstützung und echte Anreize zeichnen sich ab, die Investitionskosten für Anlagen sinken, langfristige grüne Stromabnahmeverträge und Abnahmevereinbarungen sind realisierbar, und die Finanzinstitute haben ihre Überlegungen zur Finanzierung grüner Wasserstoffprojekte weiterentwickelt. All dies sind wichtige Voraussetzungen für die Realisierung größerer Projekte", so Volldal.

Zwischenfazit – Hoch bewertet aber mit guten Perspektiven

Insgesamt schlägt sich der europäische Marktführer im Wasserstoffgeschäft gut. Wenn jetzt noch die Budgetpläne für die bereits verabschiedeten H2-Zukunftsinvestitionen von den Regierungen umgesetzt werden, steht einer positiven Entwicklung der Industrie nichts mehr im Wege. Ohne staatliche Subventionen wird es allerdings schwer.

Trotz aller rosigen Perspektiven ist Nel ASA derzeit mit einem Kurs-Umsatz-Verhältnis von über 20 gepreist und damit analytisch alles andere als günstig. Der Konkurrent Plug Power aus den USA bringt es trotz jüngster Kursverdoppelung auf einen Umsatzfaktor von 16. Damit ist Nel aus der Peer-Betrachtung heraus sicherlich kein Schnäppchen.Der gesamte Wasserstoff-Sektor ist nach wie vor ambitioniert bewertet und lebt von der „Klimarettungs-Phantasie“ öffentlicher Auftraggeber. Die ersten Kursreaktionen zeigen heute einen Abschlag von nur 3%, die Börse ist also bereit, die positiven Aussichten in den heutigen Statements höher zu bewerten.

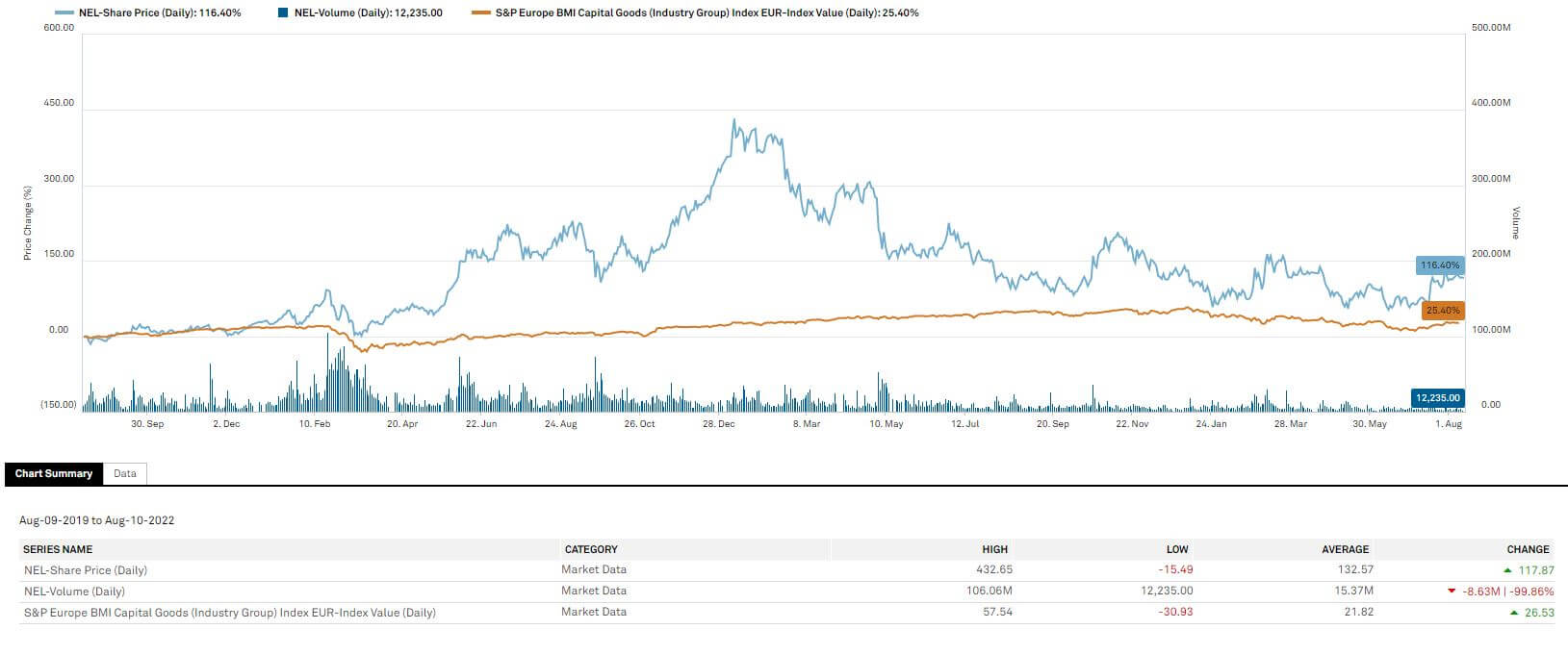

Der dreijährige Kursverlauf der Nel ASA-Aktie im Vergleich zum BMI-Capital Goods EUR-Index Value (Daily) zeigt eine relative Überperformance von 116,4% auf einen Zeitraum von drei Jahren. Charttechnisch ist unterhalb der Marke 1,50 EUR Vorsicht geboten. Hält diese Unterstützung nicht, muss mit einem Kursrückgang auf ca. 1,25 EUR gerechnet werden. Immerhin bietet auch die Marke von 1,10 EUR bislang einen guten Support auf der Unterseite.

Dieses Update erfolgt auf den initialen Report 01/2022.