Die Zahlen für 2022 lagen im Rahmen der Erwartungen

„2022 war ein entscheidendes Jahr für MorphoSys. Wir konnten unsere Pipeline weiterentwickeln, indem wir unsere klinischen Phase 3-Studien mit Pelabresib bei Myelofibrose und mit Tafasitamab bei Lymphomen vorangetrieben haben. Außerdem haben wir vielversprechende Produktkandidaten im frühen und mittleren Entwicklungsstadium auslizenziert, sodass wir uns ausschließlich auf die Onkologie konzentrieren können“, sagte Dr. Jean-Paul Kress, Vorstandsvorsitzender von MorphoSys.

Die Umsatzerlöse beliefen sich im Konzern auf 278,3 Mio. EUR, ein Plus von 55 % gegenüber 179,6 Mio. EUR im Jahr 2021. Der Anstieg ist im Wesentlichen auf höhere Umsatzerlöse aus Lizenzen aufgrund der Auslizenzierungsvereinbarungen mit HI-Bio und Novartis zurückzuführen. Die Tantiemen im Jahr 2022 beinhalten 3,0 Mio. EUR aus dem Verkauf von Minjuvi außerhalb der USA durch den Partner Incyte und 96,9 Mio. EUR aus dem Verkauf von Tremfya®, welche vollständig an Royalty Pharma weitergegeben werden. Die Aufwendungen für Forschung und Entwicklung erhöhten sich von 225,2 auf 297,8 Mio. EUR, sie stiegen in erster Linie aufgrund höherer Entwicklungsaktivitäten und der Einbeziehung von Aufwendungen aus der Constellation-Akquisition seit dem dritten Quartal 2021. Die Vertriebsaufwendungen summierten sich zu 92,4 Mio. EUR (Vj: 121,5), die allgemeinen Verwaltungskosten sanken ebenfals leicht auf 60,1 Mio. EUR (Vj: 78,3). Der operative Verlust errechnet sich zu 220,7 Mio. EUR (Vj abschreibungsbedingt 508,3), unter dem Strich verbleibt ein Konzernverlust von 151,1 Mio. EUR (Vj: 514,5). Der geringere Fehlbetrag im Jahr 2022 ist hauptsächlich auf die Verbuchung von Finanzerträgen zurückzuführen, die durch die Verringerung der Finanzverbindlichkeiten aus Kooperationen ausgelöst wurden. Zum 31. Dezember 2022 verfügte das Unternehmen über liquide Mittel und sonstige finanzielle Vermögenswerte in Höhe von 907,2 Mio. EUR, rund 8 % geringer als im Vorjahr. Insgesamt lagen die Zahlen im Rahmen der Expertenschätzungen. Wichtig erscheint daher der Blick nach vorne.

„Im Jahr 2023 werden wir die Phase 3-Studie für Pelabresib bei Myelofibrose weiter priorisieren, um Anfang 2024 Topline-Ergebnisse veröffentlichen zu können und den möglichen Einsatz von Pelabresib bei anderen myeloischen Erkrankungen zu untersuchen. Wir halten an unserem Engagement fest, neuartige Therapien zu entwickeln und auf den Markt zu bringen, die für Krebspatienten sicherer und wirksamer sein sollen, und wir freuen uns auf die Zukunft.“ sagte CEO Kress am Rande der Bilanz-Pressekonferenz.

Die Fortschritte in der Pipeline sind greifbar

Ende 2022 schloss die MorphoSys-Tochtergesellschaft Constellation Pharmaceuticals, Inc. eine globale Lizenzvereinbarung mit Novartis zur Erforschung, Entwicklung und Vermarktung ihrer präklinischen Inhibitoren für ein neues Krebs-Zielmolekül. Im Rahmen der Vereinbarung wird Novartis die volle Verantwortung für alle weiteren Forschungs-, Entwicklungs- und Vermarktungsaktivitäten des Programms übernehmen. Dafür erhielt MorphoSys eine sofortige Vorauszahlung in Höhe von 23 Mio. USD. Bei Erreichen von gewissen Meilensteinen hat MorphoSys Anspruch auf weitere Zahlungen sowie Tantiemen im mittleren einstelligen bis niedrigen zweistelligen Bereich auf den Nettoumsatz des Programms.

Der größte Hoffnungsträger in der Pipeline ist der Wirkstoff Pelabresib, den MorphoSys aktuell in einer Phase-3 Studie zur Erstlinien-Behandlung bei Myelofibrose, einer seltenen Form von Knochenmarkkrebs, untersucht. Pelabresib ist eines der Präparate, die durch die Milliarden-Übernahme von Constellation Pharmaceuticals erworben wurde. Mit Pelabresib hat Morphosys die großartige Möglichkeit, den Therapiestandard bei Myelofibrose zu verbessern und den Einsatz auf andere myeloische Erkrankungen auszudehnen, in denen ein hoher medizinischer Bedarf besteht. Die zuletzt vorgestellten Phase 2-Daten deuten darauf hin, dass Pelabresib das Potenzial haben könnte, die derzeitige Standardtherapie zu verbessern, was die Zuversicht in die Phase-3 MANIFEST-2 Studie verstärkt. Die Topline-Daten aus der zulassungsrelevanten MANIFEST-2 Studie werden laut aktueller Veröffentlichungen jetzt schon für Ende 2023 erwartet. CEO Jean-Paul Kress glaubt, dass Pelabresib ein Umsatzpotenzial von mehr als 1 Mrd. USD haben wird.

Aktuell gibt es neue Ergebnisse zum Krebsmedikament Monjuvi. MorphoSys hat Mitte April gemeinsam mit seinem Vertriebspartner Incyte weitere Daten aus dem Fünf-Jahres-Nachbeobachtungszeitraum der Phase 2-Studie L-MIND veröffentlicht. Diese zeigen ein verlängertes und dauerhaftes Ansprechen auf Monjuvi bei erwachsenen Patienten mit rezidiviertem oder refraktärem, diffusem, großzelligen B-Zell-Lymphom.

„Für Onkologen sind 5-Jahres-Daten, die die Dauerhaftigkeit des Ansprechens belegen, von großer Bedeutung, wenn sie die geeignetste Behandlungsoption für einen Patienten abwägen. Die verlängerten und dauerhaften Ansprechraten, die in der L-MIND-Studie bei rezidivierten oder refraktären DLBCL-Patienten nach 5 Jahren beobachtet wurden, zeigen, dass die Behandlung mit Monjuvi das Potenzial haben könnte, die Krankheit zu heilen”, sagt Johannes Düll von der Medizinischen Klinik der Universitätsklinik Würzburg.

Zwischenfazit: Die Entscheidung rückt näher

Am 2. März 2023 gab MorphoSys die Einstellung seiner präklinischen Forschungsprogramme und aller damit verbundenen Aktivitäten bekannt, um seine Kostenstruktur zu optimieren. Infolgedessen wird MorphoSys seine Belegschaft am Firmensitz in Planegg um rund 17 % reduzieren. Diese Maßnahme und weitere Schritte, die bereits im vergangenen Jahr unternommen wurden, werden es MorphoSys ermöglichen, seine Ressourcen auf die Onkologie-Pipeline im mittleren bis späten Entwicklungsstadium zu konzentrieren.

Der CEO Dr. Jean-Paul Kress erwartet das Erreichen der Gewinnschwelle im Jahr 2026

Zum Jahreswechsel verfügte die Gesellschaft noch über liquide Mittel und finanzielle Vermögenswerte in Höhe von über 900 Mio. EUR. Damit reichen die Mittel für Forschung und Entwicklung bis weit ins Jahr 2025. Aktuell würde bei den Aktionären auch keine Freude aufkommen, wenn die Gesellschaft auf diesem tiefen Niveau verwässert. Die Marktkapitalisierung beträgt derzeit nur 650 Mio. EUR, d.h. die Börse nimmt zum inneren Wert einen Abschlag vor. Taktisch hat MorphoSys den ausstehenden Bond-Gläubigern des 325 Mio. EUR Wandlers bis 2025 ein Rückkaufangebot zum Kurs von 64 % unterbreitet. Recht viel Material dürfte der Markt auf diesem Niveau nicht bereitstellen, aber die positive Signalwirkung ist nicht von der Hand zu weisen.

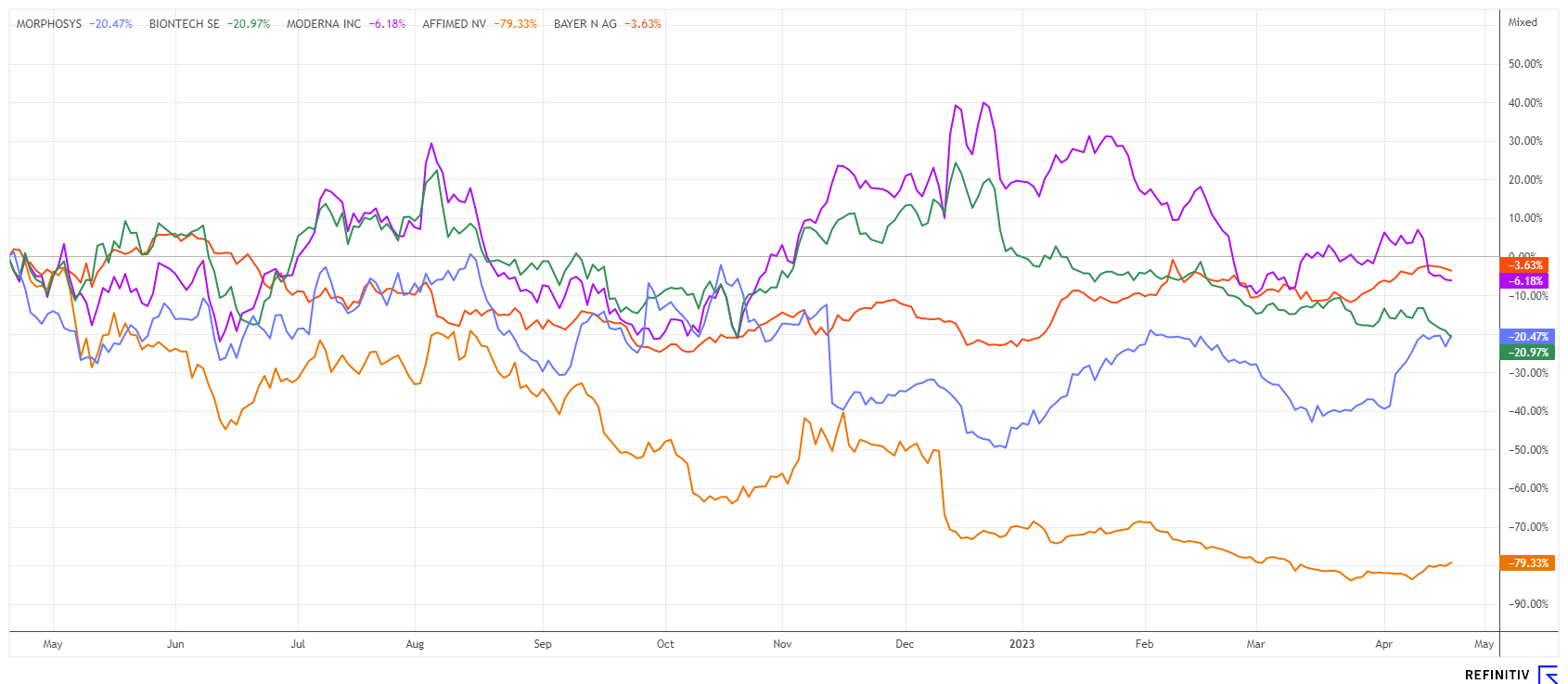

Im Biotech-Sektor noch unter den zurückgebliebenen Werten

Der 1-jährige Kursverlauf der Morphosys-Aktie zeigt eine 2-fache Bodenbildung im Bereich 12 bis 14 EUR. Mit dem erneuten Hochlauf auf über 19 EUR beweist die Aktie jetzt technische Stärke. Das Jahreshoch bei 19,77 EUR ist in Sichtweite, nun wäre es technisch wichtig, dass die 200-Tage-Linie in der Gegend von 17 EUR nicht mehr unterschritten wird. Auch Shortverkäufer sind vorsichtig geworden, sie haben ihre üppige Minusquote von über 3 % zum Jahreswechsel bis Ende des ersten Quartals auf 1,4 % gesenkt. Der Druck auf die Aktie sollte aus dieser Warte also weiter abnehmen. Kommen nochmals gute klinische Daten, verstärken die Deckungs-Rückkäufe den Aufwärtsdruck in der Aktie zusätzlich. Das technische Bild könnte aktuell nicht besser sein.

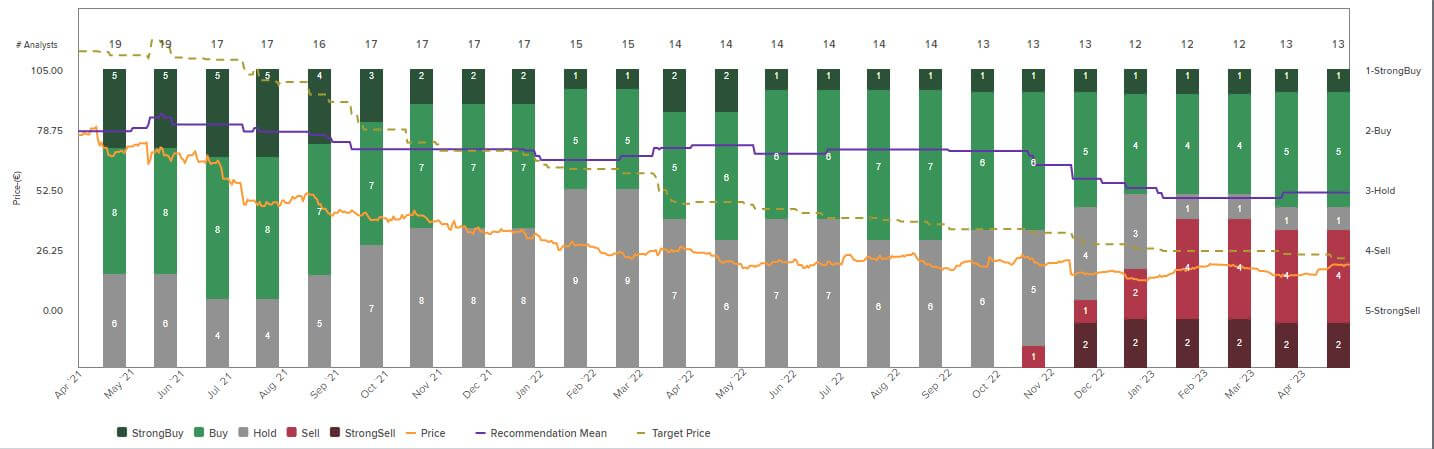

Noch sind die Experten uneinig

Die Streuung der Kursempfehlungen bei MorphoSys ist seit Monaten sehr breit. Von 13 Empfehlungen halten sich die Kauf- und Verkaufsvoten die Waage. Auch die Kursziele schwanken auffällig zwischen 10 und 25 EUR mit einem Median bei 13 EUR. Eingearbeitet haben die Experten die verhaltenen Zahlen zum Geschäftsjahr 2022. In der Breite herrscht daher noch eine abwartende Haltung, wie MorphoSys ins neue Jahr gestartet ist. Die neuen Studiendaten geben aber Hoffnung, dass der Turnaround in 2023 gelingen kann. Am 3. Mai veröffentlichen die Münchener Zahlen zum 1. Quartal und bereits am 17. Mai ruft die Gesellschaft zur Hauptversammlung.

Merken sie sich unbedingt folgenden Termin vor: IR-Chefin Dr. Julia Neugebauer gibt im Rahmen des International Investment Forum (IIF) am 10. Mai um 12:30 Uhr tiefen Einblick in die aktuelle Pipeline. Hier gehts zur kostenlosen Anmeldung.

Das Update erfolgt auf unseren initialen Report 01/2023.