Morphosys auf einen Blick

Von der Gründung bis in den Neuen Markt

Die Morphosys AG wurde im Jahr 1992 von Dr. Simon Moroney und Prof. Dr. Andreas Plückthun in Martinsried bei München als biopharmazeutisches Unternehmen gegründet. Die frühen Forschungstätigkeiten führten zur Erfindung des HuCAL®-Konzepts. Unter Mithilfe von Achim Knappik generierte sich eine synthetische Bibliothek aus menschlichen Antikörpersequenzen zur Herstellung hochspezifischer, vollständig menschlicher Antikörper. Seit Gründung hat das Unternehmen nach eigenen Angaben mehr als 100 Medikamente entwickelt, die für die Behandlung einer Vielzahl von Krankheiten untersucht werden. Wegen der hohen Forschungskosten werden viele davon in Partnerschaften mit Pharma- und Biotech-Unternehmen entwickelt, heute verfügt Morphosys über eine firmeneigene Pipeline mit dem Schwerpunkt Krebs. Die Aktie der Gesellschaft wurde am 09.03.1999 erstmalig im Neuen Markt notiert und ist heute Bestandteil des TecDAX. Sie ist an der Frankfurter Wertpapierbörse wie auch an der US-Börse NASDAQ notiert.

Aufbau einer Antikörper-Bibliothek und wichtige Partnerschaften

Die wichtigste Errungenschaft von Morphosys war der Aufbau einer Antikörper-Bibliothek namens HuCAL®, die von Wissenschaftlern zur Herstellung von menschlichen Antikörpern genutzt wird. Diese umfangreiche Sammlung umfasst mehr als 10 Milliarden verschiedene humane Antikörper in Form einer Phagen-Display-Bank. Das ursprüngliche Geschäftsmodell bestand in der Bereitstellung der HuCAL®-Bibliothek gegen Lizenzgebühren an Partnerunternehmen, welche damit weitere Forschungen betrieben oder therapeutische Wirkstoffe auf Basis monoklonaler Antikörper entwickelten. Zwischen 1997 und 1999 gab es erste Partnerschaften mit Pharmacia & Upjohn sowie Bayer, in den Jahren 2000 bis 2007 kamen Novartis, Janssen, Schering-Plough, Pfizer und Merck hinzu. Morphosys erhält aus den Kooperationen in der Medikamentenentwicklung regelmäßige Meilensteinzahlungen bei der Erreichung bestimmter Entwicklungsziele, z.B. bei Lieferung eines passenden Antikörpers, dem Beginn der klinischen Prüfung oder der finalen Zulassung eines neuen Medikaments. Die Höhe der Zahlung bemisst sich nach dem Entwicklungsstands des Projekts. An den Umsätzen mit fertig entwickelten Medikamenten aus den Projekten wird Morphosys ebenfalls beteiligt.

Die kommerziellen Produkte bis 2022

Morphosys verfügt nach Jahren der Forschung heute über verschiedene Antikörper-, Protein- und Peptid-Technologien, die es zur Erforschung und Entwicklung sowohl eigener als auch verpartnerter Arzneimittelkandidaten einsetzt. Mit Tremfya® (Guselkumab) befindet sich bereits ein Medikament auf Basis der HuCAL®-Technologie auf dem Markt. Tremfya erhielt im Jahr 2017 die Marktzulassung zur Behandlung von Schuppenflechte und ist ebenso seit November 2020 zur systemischen Therapie der Psoriasis Arthritis zugelassen. Die US-Arzneimittelbehörde FDA erteilt die beschleunigte Zulassung für Monjuvi® (Tafasitamab-cxix) in Kombination mit Lenalidomid bei Patienten mit einer bestimmten Art von Lymphom. Im gleichen Jahr kommt es zu zwei wichtigen Partnerschaften. Neben dem Lizenzabkommen mit Cherry Biolabs, einem Spin-Off des Uniklinikums Würzburg über die Nutzung der Hemibody-Technologie für mehrere Zielmoleküle, startet Morphosys auch eine Kooperation mit Incyte zur Fortentwicklung und weltweiten Vermarktung von Tafasitamab. In Zusammenarbeit mit Xencor verstärkt man die Erforschung weiterer Kombinationen mit Tafasitamab und Xencors bispezifischem CD20xCD3-Plamotamab. Im Jahr 2021 erhält Morphosys auch die bedingte Zulassungen für Monjuvi® (Tafasitamab) in der Europäischen Union und Kanada. In November 2022 gab es in einem Partner-Projekt eine Enttäuschung in der Alzheimerforschung. Der Wirkstoff Gantenerumab®, welcher zusammen mit Roche entwickelt wurde, erzielte keine Verlangsamung des klinischen Krankheitsverlaufs.1

Gamechanger - Die Übernahme der Constellation Pharmaceuticals

Im Juni 2021 waren in Planegg die Fahnen auf Expansion gehisst. Völlig überraschend übernahm Morphosys das fast identisch große US-Unternehmen Constellation Pharmaceuticals für satte 1,7 Mrd. USD (damals etwa 1,4 Mrd. EUR). An der Börse kommt die Nachricht alles andere gut an, die Morphosys-Aktie brach in der Folge zweistellig ein, da der Preis als zu hoch erachtet wurde. Für die Finanzierung des Zukaufs der US-Biotechfirma sicherte sich Morphosys die Unterstützung von Royalty Pharma.

Constellation Pharmaceuticals hatte bis dato noch kein zugelassenes Produkt auf dem Markt und fokussierte sich in der klinischen Entwicklung auf Myelofibrose und solide Tumoren. Morphosys beabsichtigte mit dem Erwerb eine Stärkung seiner dünnen Pipeline im Onkologie-Bereich, muss aber in den Folgejahren hohe Forschungs- und Entwicklungsaufwendungen einbringen, um die Übernahme mit Leben zu füllen. Die Börse bewertete den Kaufpreis und die Erhöhung der Cash-Burnrate sehr negativ und schickte die Morphosys-Aktie seit der Übernahme auf eine lange Talfahrt. Im Juni 2021 notierte die Aktie bei ca. 60 EUR - Ende 2022, also nur 18 Monate später, landet der Kurs auf seinem Tief bei 11,85 EUR und damit bei einer Marktkapitalisierung von ca. 400 Mio. EUR. Morphosys geht mit dieser Übernahme in die Börsengeschichte ein, denn summa summarum wurden mit dieser Entscheidung etwa 3 Mrd. EUR an Bewertung vernichtet.

Krebsforschung im Fokus

Der weltweite Markt für Immun-Onkologie

Marktvolumen Immun-Onkologie weltweit bis 2027

Im Bereich der Immun-Onkologie geht es darum, die Kraft des Immunsystems für den Kampf gegen den Krebs zu sensibilisieren. Vor allem in den vergangenen Jahren machte die Forschung rund um dieses Feld große Fortschritte. Eine Immuntherapie bei Krebs hat das Ziel, Tumoren mithilfe des körpereigenen Immunsystems zu bekämpfen. Anders als beispielsweise bei einer Chemotherapie richten sich die verabreichten Medikamente nicht direkt gegen den Krebs. Stattdessen bewirken sie, dass die Immunzellen die Krebszellen erkennen, angreifen und zerstören. Idealerweise werden dabei gesunde Körperzellen nicht geschädigt.Das menschliche Immunsystem funktioniert auf zwei Arten: Unspezifisch gegen sämtliche Krankheitserreger oder spezifisch mit Hilfe einer angelernten Immunantwort. Im letzteren Bereich setzt die Immun-Onkologie an und hilft dabei, das Immunsystem zu aktivieren bzw. es bestimmte Krebszellen und deren Antigene erkennen zu lassen.2 Die Marktforscher von Research and Markets schätzen das Marktpotenzial im Bereich der Immun-Onkologie bis 2027 auf ein Gesamtvolumen von 48,9 Mrd. USD. Im Jahr 2020 war der Markt lediglich 17,3 Mrd. USD groß. Die jährliche Wachstumsrate bis 2027 entspricht hohen 16,1%. 3

Die Entwicklung niedermolekularer Produktkandidaten

In der Pharmakologie und Biochemie wird eine Klasse von Wirkstoffen als niedermolekular bezeichnet, deren Molekülmasse etwa 800 g·mol nicht übersteigt. Der Chemiker Christopher Lipinski stellte im Jahr 1997 die sogenannte "Rule of Five" auf. Sie gilt heute als Faustregel für die orale Bioverfügbarkeit einer chemischen Verbindung. Entscheidend ist die geringe Größe eines Wirkstoffs, denn nur dann ist er in der Lage, in Zellen einzudringen und dort ihre Wirkung zu entfalten.

Niedermolekulare Wirkstoffe sind in der Lage, in Zellen einzudringen und dort ihre Wirkung zu entfalten.

Die derzeit zugelassenen Arzneimittel sind zum weitaus größten Teil niedermolekulare Moleküle. Die Erforschung niedermolekularer Wirkstoffe bei Morphosys stützt sich auf das umfassende Verständnis der Klassen „writer“ (schreiben), „reader“ (lesen) und „eraser“ (entfernen) der epigenetischen Regulatoren. Das Unternehmen kann hier bereits mehr als zehn Jahre Erfahrung im Aufbau dieses Verständnisses nachweisen. Kombiniert mit dem Wissen und der Fähigkeiten in der Assay-Entwicklung, der Biochemie, des Wirkstoff-Screening, der medizinischen Chemie und der Strukturbiologie, bietet sich somit eine starke Basis, um auch in Zukunft niedermolekulare epigenetische Inhibitoren zu entwickeln.

Operative Meilensteine in Reichweite

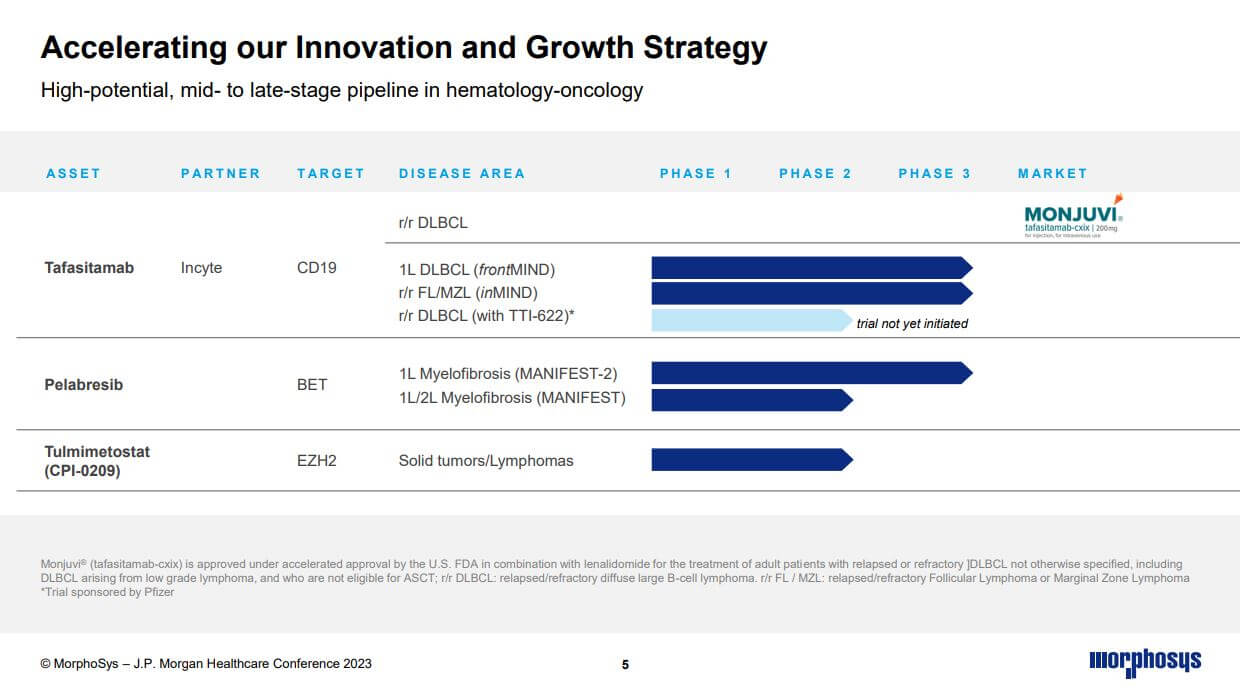

Aktuell konzentriert sich Morphosys auf die vier Produkte Monjuvi, Tafasitamab, Pelabresib und Tulmimetostat. Die Anwendungsgebiete und Phasen könnten folgender Übersicht entnommen werden.

Monjuvi als Umsatz-Generator

"Wir sind stolz darauf, dass seit der Markteinführung um die 2.000 Patienten in den USA mit Monjuvi behandelt wurden und dass wir weiterhin den führenden Marktanteil bei der Aufnahme neuer Patienten in der Zweitlinienbehandlung haben." sagte CEO Kress in einem Interview Mitte 2022. Kress fuhr fort: "Mit Blick auf die Zukunft konzentrieren wir uns darauf, die Vermarktung von Monjuvi weiter voranzutreiben und unsere Zulassungsstudien für Pelabresib bei Myelofibrose und Tafasitamab bei 1L DLBCL, FL und MZL zügig voranzutreiben."

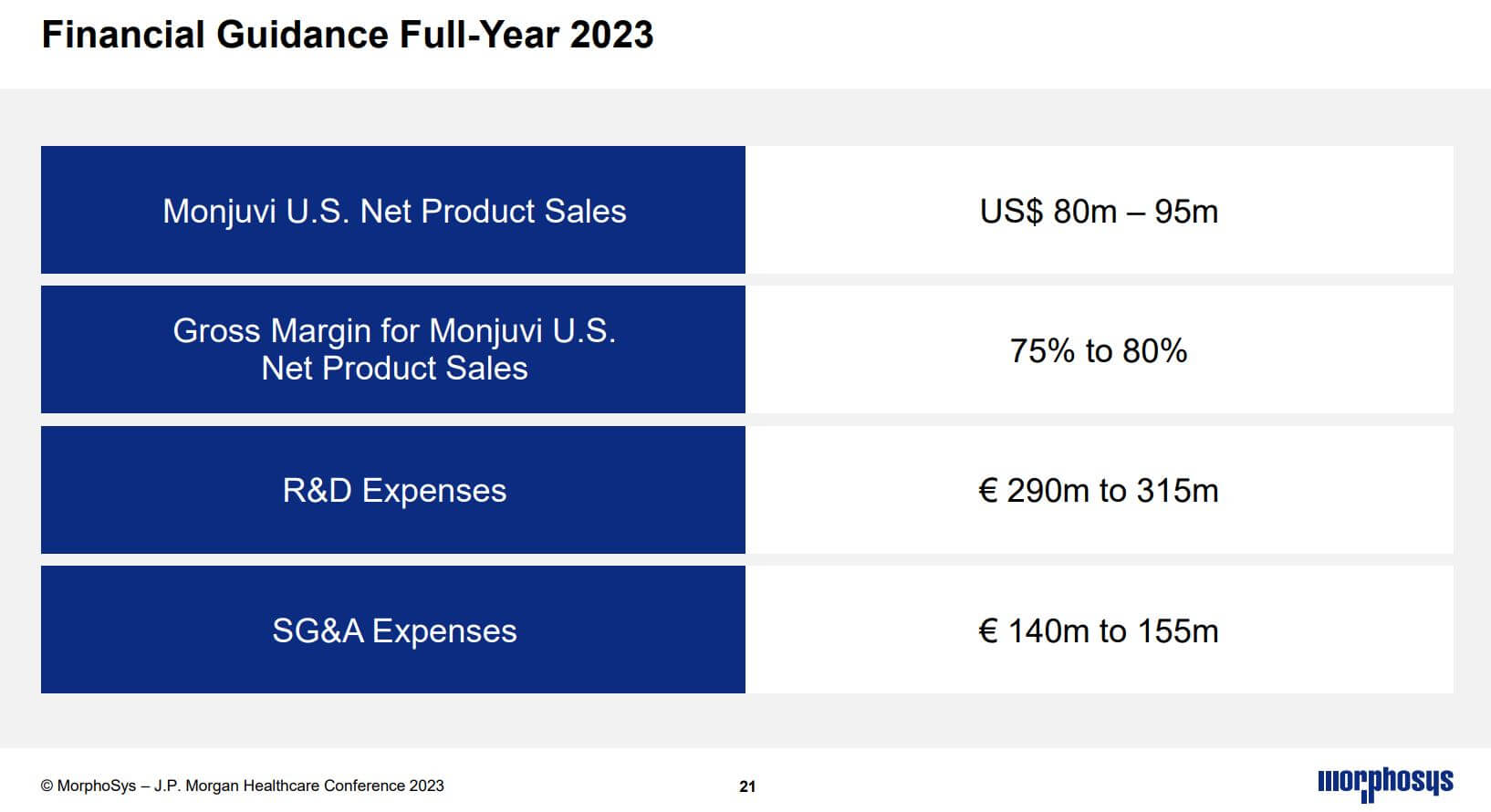

Leider hat gerade das wichtige kommerzielle Produkt Monjuvi mit Konkurrenz zu kämpfen. So mussten die Umsatzerwartungen in 2022 mehrfach nach unten revidiert werden. Im Jahr 2023 sollen mit dem Krebsmedikament in den USA zwischen 80 und 95 Mio. USD an Umsatz erzielt werden, die Bruttomarge liegt bei hohen 75-80%.

Pelabresib als großer Hoffnungsträger

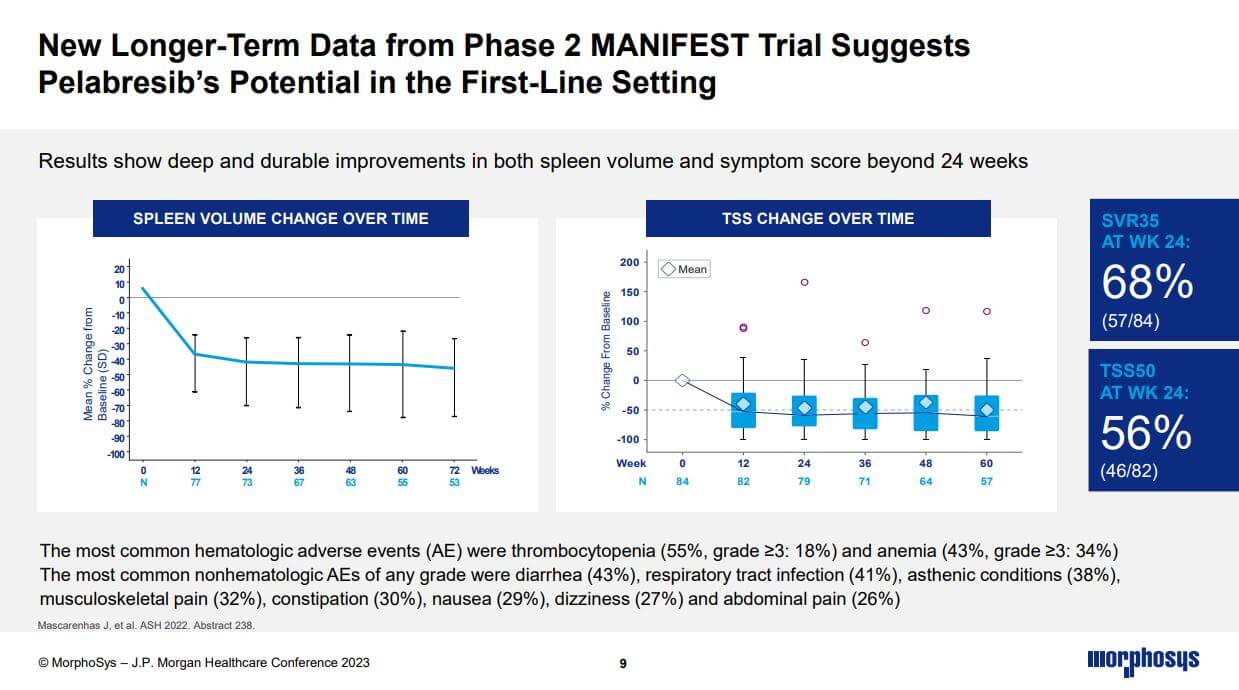

Der größte Hoffnungsträger in der aktuellen Pipeline ist der Wirkstoff Pelabresib, den Morphosys aktuell in einer Phase-3 Studie zur Erstlinien-Behandlung bei Myelofibrose, einer seltenen Form von Knochenmarkskrebs, untersucht. Pelabresib ist eines der Präparate, die durch die Übernahme von Constellation Pharmaceuticals erworben wurde. Mit Pelabresib hat Morphosys die großartige Möglichkeit, den Therapiestandard bei Myelofibrose zu verbessern und den Einsatz auf andere myeloische Erkrankungen auszudehnen, in denen ein hoher medizinischer Bedarf besteht.

Patienten mit Myelofibrose sprechen auf die aktuelle Erstlinientherapie nicht ausreichend und nur zeitlich begrenzt an. Die zuletzt vorgestellten Phase 2-Daten deuten darauf hin, dass Pelabresib das Potenzial haben könnte, die derzeitige Standardtherapie zu verbessern, was die Zuversicht in die Phase-3 MANIFEST-2 Studie verstärkt. Die Topline-Daten aus der zulassungsrelevanten MANIFEST-2 Studie werden für Anfang 2024 erwartet, wie auf der J.P. Morgan Healthcare Conference in San Francisco bekannt gemacht wurde. CEO Jean-Paul Kress glaubt, dass Pelabresib ein Umsatzpotenzial von mehr als 1 Mrd. USD haben wird.

Zahlen nach 9 Monaten und Ausblick

Im 9-Monats-Ergebnis zeigte Morphosys Konzernerlöse von 196,7 Mio. EUR (nach 126,7 Mio. EUR im Vorjahr), Umsatz- und Forschungskosten von 33,2 bzw. 203,8 Mio. EUR sowie Verwaltungsaufwendungen von 112 Mio. EUR. Unter Einbezug aller Kostengrößen erbibt sich unter unter dem Strich ein Konzernverlust von 480,5 Mio. EUR. Am 30. September 2022 verfügte Morphsys über Zahlungsmittel und Finanzvermögen in Höhe von 1.038,1 Mio. EUR.

Mit erwarteten Monjuvi-Umsätzen in Höhe von 80 bis 95 Mio. USD teilt sich Morphosys das Ertragsvolumen mit dem Vertriebspartner Incyte. In Forschung- und Entwicklung sind Aufwendungen von 290 bis 315 Mio. EUR geplant, hinzu kommen administrative Kosten von 140 bis 155 Mio. EUR. 45 bis 50% der mittleren Aufwendungen für Vertrieb, Verwaltung und Allgemeines repräsentieren Vertriebskosten von Monjuvi in den USA, von denen 100% in der Gewinn- und-Verlust-Rechnung von Morphosys ausgewiesen werden. Incyte erstattet Morphosys die Hälfte dieser Vertriebskosten. Während die F&E-Aufwendungen vor allem aufgrund von Investitionen in

drei spätphasigen Zulassungsstudien im Vergleich zum Vorjahr voraussichtlich steigen werden, wird dieser Anstieg teilweise durch die Konsolidierung von Forschungsaktivitäten ausgeglichen.

"Pelabresib könnten wir in drei Jahren auf den Markt bringen, das ist nicht mehr lange für unsere Branche. Und 2026 wollen wir profitabel sein und einen positiven Cashflow erzielen." sagte er auf der letzten Veröffentlichung anlässlich der J.P. Morgan Health-Konferenz in San Francisco.

Weitere Entwicklungsschritte:

• den Einsatz von Monjuvi als Zweitlinientherapie von DLBCL weiter vorantreiben

und in zusätzliche neue Indikationen, allen voran DLBCL Erstlinientherapie zu expandieren

• das Potenzial von Tulmimetostat weiter erforschen und den Wirksamkeitsnachweis in mehreren möglichen Krebserkrankungen zu erbringen

Hier geht´s zur letzten Präsentation anlässlich der J.P. Morgan Healthcare Conference January 2023 in San Francisco.

Mit der analytischen Brille betrachtet

Die Peer Group-Unternehmen im Überblick

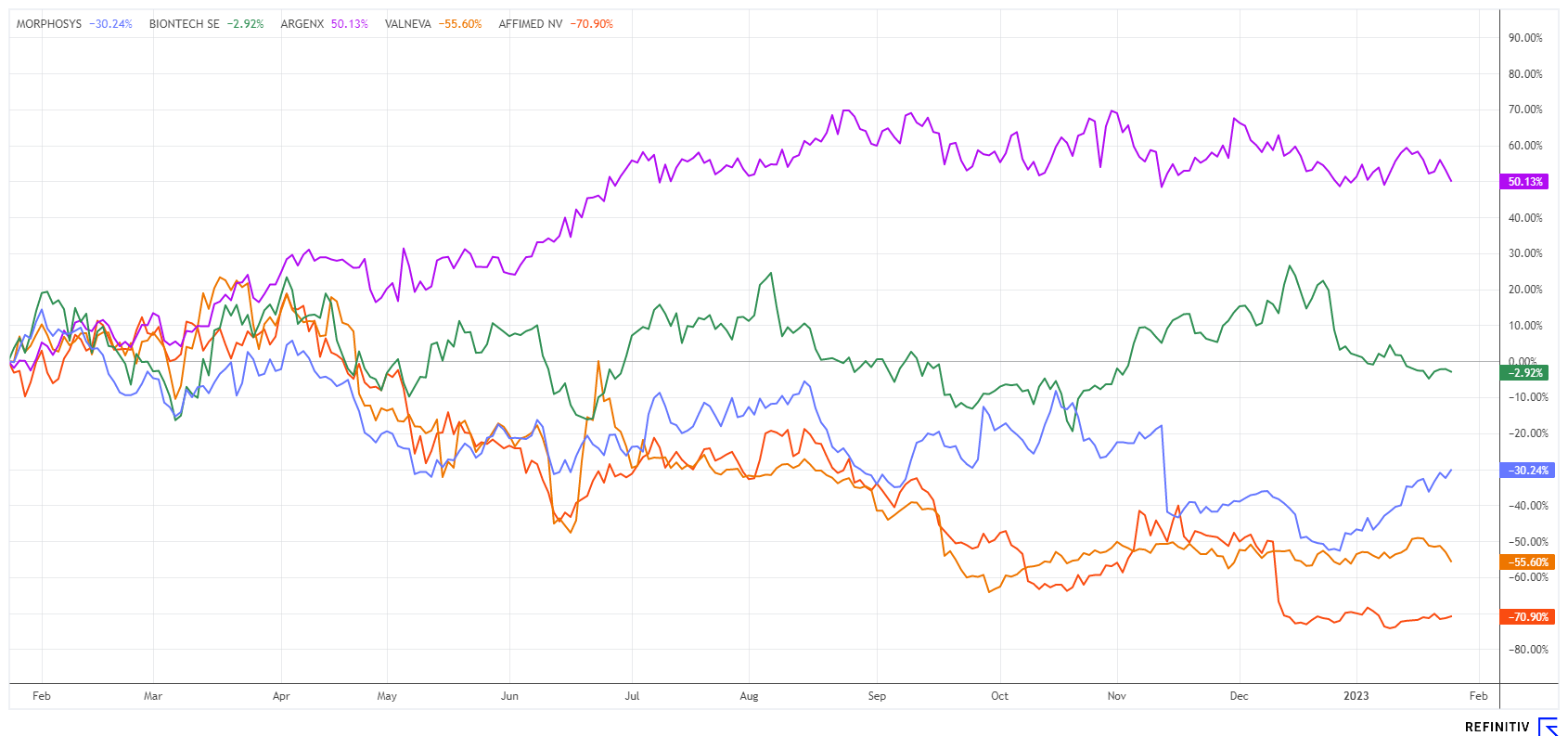

BioNTech SE (Mainz, Deutschland), der Shooting-Star unter den deutschen BioTech-Unternehmen mit Forschungsschwerpunkten in der Immuntherapie. Hauptgebiete sind die Entwicklung von Therapien für Krebs, Infektionskrankheiten und seltene Erkrankungen. Das Unternehmen kombiniert Immunologie-Forschung, moderne therapeutische Plattformen und Bioinformatik-Tools, um die Entwicklung neuartiger Biopharmazeutika rasch voranzutreiben. BioNTech ist mit einer Marktkapitalisierung von rund 32 Mrd. EUR der größte deutsche Biotech-Titel.

Argenx SE (Breda, Niederlande) entwickelt Antikörpertherapien für die Bekämpfung von Autoimmunerkrankungen und Krebs. Das Unternehmen hat sich auf die Entdeckung neuartiger Ziel-Moleküle und therapeutischer Antikörper spezialisiert. Mit einer Marktkapitalisierung von 19,4 Mrd. EUR ist die Argenx SE einer der großen europäischen Biotech-Unternehmen.

Valneva SE (Saint-Herblain, Frankreich) ist ein Impfstoff-Entwickler mit einem Portfolio spezialisierter Produkte für Krankheiten mit begrenzten präventiven oder therapeutischen Behandlungsmöglichkeiten. In 2021 wurde der erste Totimpfstoff gegen das Sars-Cov-2-Virus entwickelt. Die aktuelle Marktkapitalisierung beträgt rund 882 Mio. EUR.

Affimed N.V. (Heidelberg, Deutschland), ist ein biopharmazeutisches Unternehmen, das sich auf die Entwicklung von Krebs-Immuntherapien konzentriert und bereits Therapie-Kandidaten im klinischen Stadium hat. Die Produktkandidaten werden auf dem Gebiet der Immun-Onkologie (I-O) entwickelt. Die Marktkapitalisierung beträgt rund 159 Mio. EUR.

Alle vier Vergleichsunternehmen sind börsennotiert und sie eint der Status als biotechnologisches Wachstumsunternehmen. Abgesehen von BioNTech, machen alle aufgelisteten Branchenvertreter bislang Verlust. Die Unternehmensentwicklung wird wie in der Branche üblich durch fortwährende Finanzierungsrunden ermöglicht. Das Jahr 2022 war nur für Argenx SE ein erfolgreiches Börsenjahr, fast alle Biotech-Werte weltweit mussten jedoch zeitgleich erhebliche Verluste hinnehmen. Der Nasdaq-Biotechnology-Index büßte innerhalb der letzten 2 Jahre bis zu 42% von seinem Top im Sommer 2021 ein.

Analystenmeinungen: Das Bild ist im Schnitt zu düster

Die US-Investmentbanken Morgan Stanley und J.P. Morgan haben Morphosys jüngst auf "Underweight" abgestuft und das Kursziel auf 12,50 EUR bzw. 11,00 EUR gesenkt. Auch die Investmentbank Stifel hat ihre Einschätzung auf "Hold" revidiert und das Target von 16 auf 13 EUR gesenkt. In den vergangenen Wochen hatten mit der Citigroup, Goldman Sachs und Deutsche Bank bereits drei große Researchhäuser zum Verkaufen der Aktie geraten.

Der CEO Dr. Jean-Paul Kress erwartet das Erreichen der Gewinnschwelle im Jahr 2026

Der Experten-Konsens bei Refinitiv Eikon kommt schließlich zu einem gewogenen Kursziel von 12,46 EUR. Dies reflektiert u.E. überwiegend die kostenintensive Übergangsphase bis zu den nächsten Studienergebnissen, übergeht aber das vorhandene Chancenpotenzial. Wir teilen diese Expertenmeinungen nur bedingt, denn dabei wird die aktuelle Lage überzeichnet. Angesichts der raschen Gegenbewegung der Aktie von plus 50% bis auf zuletzt 18,15 EUR werden die Analysten ihre Ziele wohl in den nächsten Wochen wieder nach oben anpassen müssen. Morphosys verfügt über eine starke Cash-Position und hat mehrere Optionen zur Finanzierung seiner strategischen Prioritäten. Mittlerweile ist viel Negatives im Kurs eingepreist, dies könnte den ein oder anderen größeren Interessenten auf den Plan rufen.

SWOT Analyse – ein Kurzüberblick

Stärken

- starke Pipeline mit nahen Ereignissen

- laufende Phase-1/2/3-Studien

- gute Refinanzierung und hoher Cash-Bestand von rund 1 Mrd. EUR

- stabile Partnerschaften

Schwächen

- sehr hohe Erwartungshaltung der Investoren

- Enttäuschung im Bereich Alzheimer

- Trackrecord noch überschaubar

- hohe Aufwendungen für Forschung und Entwicklung

Chancen

- positives Umfeld für innovative Biotech-Technologie-Unternehmen

- Krebstherapien als potenzielle Blockbuster

- Höhere Umsätze bei Monjuvi und internationale Lizenzierungen

- Zulassung von Pelabresib etwas früher als gedacht

Risiken

- Konkurrenz von gut finanzierten Groß-Konzernen

- Entscheidende Studienergebnisse im laufenden Jahr

- überbordender Anstieg der Kosten durch interne und externe Faktoren

Fazit und Ausblick

Die Studien-Ergebnisse zu Pelabresib sollen bereits Anfang 2024 verfügbar sein, auf eine Zulassung hofft Morphosys im Jahr 2025, das wäre dann das zweite eigene Medikament des früheren Auftragsherstellers. Morphosys schreibt wegen seiner kostspieligen Forschung seit Jahren rote Zahlen und steht deshalb unter großem Erfolgsdruck, denn auch beim Umsatzbringer Monjuvi zeigt sich mit zunehmender Konkurrenz, dass die Bäume nicht in den Himmel wachsen.

Nach starken Abverkäufen hatte die Morphosys-Aktie im Vorjahr fast 70% Verlust erleiden müssen. Seit dem Tief bei rund 11,80 EUR drehte der Kurs aber stark nach oben und macht sich auf in Richtung 20 EUR. Auf dem Weg dorthin lauern noch einige technische Widerstände, helfen könnte bei guten fundamentalen Nachrichten allerdings die ausgiebige Shortquote von derzeit etwa 3% des Kapitals. Charttechnisch gelang der Aktie jüngst die Überwindung der 50-Tage-Linie und auch die 200-Tage-Linie ist mit 18,40 EUR nicht mehr weit vom aktuellen Kurs 18,15 EUR entfernt. MACD und relative Stärke senden ebenso starke Kaufsignale. Morphosys hatte im Hoch 2020 immerhin 146 EUR erreicht, momentan notiert sie 40% unter dem Barmittelbestand vom 30. September 2022. Das Jahr 2023 dürfte für die Münchener sehr spannend werden.

Nächster IR-Termin: Die Zahlen zum Gesamtjahr 2022 gibt es am 15. März 2023.