Starke Halbleitermärkte beflügeln das Geschäft

Beim Chiphersteller Infineon laufen die Geschäfte derzeit rund. Der boomende Halbleitermarkt und die fortgesetzte Erholung der Automobilmärkte treiben die Nachfrage. Dabei spielt auch der Perspektivenwechsel zur E-Mobilität eine wichtige Rolle. Die letztliche Genehmigung der EU, auch sythetische Kraftstoffe zuzulassen, lässt aber die deutsche Verbrennerbranche am Leben und führt in den nächsten Jahren zu enormen Umbau-Investition. Das alles will gestemmt sein.

Der durch die Corona-Pandemie beschleunigte Trend zur Digitalisierung sorgt auch langfristig für beste Aussichten. Die Lieferengpässe sind aktuell wieder abgemildert, aber nicht nicht gänzlich verschwunden. Mit der Autoindustrie macht Infineon den Löwenanteil seines Umsatzes. In den Jahren 2020/21 hatte der Konzern dort die Folgen der Corona-Krise zu spüren bekommen. Moderne Elektronik zur Beschleunigung der Energiewende und für die Arbeit im Home-Office bleiben weiterhin sehr gefragt, in den meisten Anwendungsfeldern übersteigt der Bedarf das heute verfügbare Angebot deutlich. Verbleibende Engpässe sieht Infineon in jenen Segmenten, in denen der Konzern Chips von Auftragsfertigern bezieht, insbesondere bei Mikrocontrollern für das Auto und IoT-Produkte.

Gute Positionierung in weltweiten Megatrends

Die hohe Nachfrage nach Chips durch die Automobilindustrie dürfte durch Themen wie elektronische Antriebe und Fahrer-Assistenzsysteme noch lange anhalten. Für diese Bereiche muss auch infineon mehr Kapazitäten schaffen. Die Zulieferer der OEMs haben den Mangel erkannt und zuletzt ihre Ausgaben für IT wieder deutlich erhöht. Infineon profitiert von der Ausrichtung auf globale Megatrends, die die Welt in Zukunft auch weiterhin prägen werden. Es sind dies der demografische und soziale Wandel, die Klima- und Energiewende sowie die sich immer verstärkende Ressourcenknappheit. Spezielle Themen sind hierbei die zunehmende Urbanisierung und die digitale Transformation der Gesellschaft. Aus diesen Gegebenheiten leiten sich auch die Wachstumsfelder Energieeffizienz, Mobilität, Sicherheit sowie IoT und Big Data ab. Infineon orientiert sich in diesen Märkten an den strukturellen Treibern, also Bereichen, die aufgrund der genannten Änderungen langfristig überproportional wachsen. Der Erfolg der letzten drei Jahre gibt der eingeschlagenen Innovations-Strategie recht.

Die operative Performance zum Ende des ersten Quartals 2022/23

Infineon hält in schwierigem Fahrwasser Kurs und hat das erste Quartal des laufenden Geschäftsjahres 2023 profitabel abgeschlossen. Insbesondere die Energiewende und der Ausbau der Elektromobilität sorgen für einen anhaltend hohen Bedarf nach unseren Lösungen für industrielle und automobile Anwendungen. Dagegen geht es in den Bereichen Smartphones, PCs und Rechenzentren teilweise deutlich zurück. Der Konzernumsatz von 3,95 Mrd. EUR erlitt gegenüber 4,14 Mrd. EUR im Vorquartal einen Rückgang von 5%. In den Segmenten Automotive (ATV), Industrial Power Control (IPC) und Power & Sensor Systems (PSS) verminderten sich die Erlöse leicht, während sie im Segment Connected Secure Systems (CSS) anstiegen. Der im Vergleich zum Vorquartal etwas schwächere US-Dollar hatte einen leicht negativen Einfluss auf die Umsatzentwicklung zu Folge. Die bereinigte Bruttomarge verbesserte sich sequentiell dennoch merklich von 46,3 auf 49,2%, das vielbeachtete Segmentergebnis stieg auf 1,107 Mrd. EUR, was einer Marge von 28% entspricht.

„Auch in einem schwächeren gesamtwirtschaftlichen Umfeld zeigen sich wesentliche Teile unseres Geschäfts robust."

Unter dem Strich verblieb ein Gewinn je Aktie von 0,55 EUR. Damit liegen die Zahlen teils deutlich über den Erwartungen der Analysten. Am 04. Mai berichtet Infineon zum laufenden 2. Quartal (GJ 30.09.2023), der Analysten-Konsens für den Gewinnje Aktie liegt bei 0,581 EUR. Nachfragebedingt erhöht Infineon seine Prognose für das laufende Geschäftsjahr 2022/23 stark, auch spielen die Währungen nun wieder besser mit. Der Umsatz soll mindestens auf 15,5 Mrd. EUR ansteigen, bei der Segment-Marge bleibt die Erwartung bei vorsichtigen 25%, der bereinigte Free-Cashflow soll ca. 1,5 Mrd. EUR erreichen. Analysten der Plattform Refinitiv Eikon schätzen ein EBIT von 3,96 bzw. 4,07 Mrd. EUR für die Jahre 2023 und 2024. Die Gewinne je Aktie liegen für das laufende Jahr in einer Erwartungsrange von 2,16 bis 2,42 EUR, gegenüber gemeldeten 1,65 EUR aus dem Vorjahr, immerhin ein Anstieg von 38% in einem verbleibend schwierigen Umfeld.

Zwischenfazit: Analysten sind positiv gestimmt

Von 28 aktuellen Analystenmeinungen sind 22 positiv, die Kursziele schwanken zwischen 28 und 55 EUR, im Mittel errechnen sich 45,95 EUR. Damit wird eine durchschnittliche Kurserwartung von weiteren 24% Plus in den Raum gestellt. Grund ist die allmähliche Stabilisierung auf Seite der Lieferketten und der große Nachlauf aus den Bestellungen der letzten 2 Jahre. Im Infineon Orderbuch gab es zuletzt eine Wasserstandsmeldung von 38 Mrd. EUR zu vermelden, also mehr als zwei ganze Jahresumsätze. Key-Driver bleiben die bereits genannten Sektoren der E-Mobilität und der Erneuerbaren Energien. Die Deutsche Bank hatte ihr Rating im April auf "Buy" belassen und das Kursziel von 44 auf 47 EUR angepasst. Analyst Johannes Schaller sieht das Preisumfeld für "kritische" Halbleiterprodukte als weiterhin vorteilhaft an. Eine Woche zuvor hat Warburg Research sein Kaufempfehlung bekräftigt und das Kursziel von 45 auf 48 EUR nach oben angepasst.

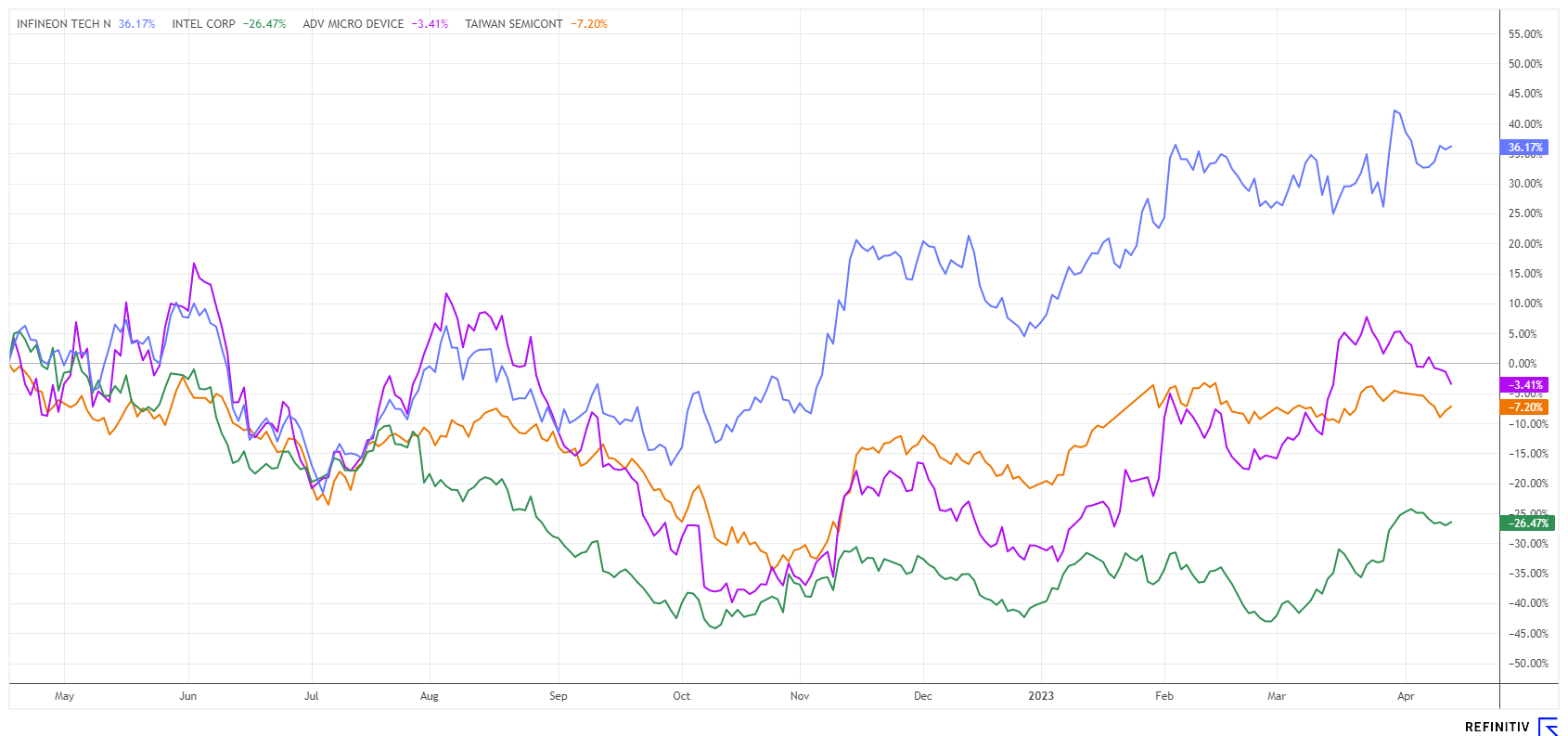

Deutliche Outperformance gegenüber der internationalen Peergroup

Der 1-jährige Kursverlauf der Infineon-Aktie im Vergleich zu seiner Peergroup aus dem Halbleiter-Sektor sieht vielversprechend aus. Ganze 36% Plus konnten die Münchener seit November 2022 zulegen, die Übersee-Konkurrenz hingegen läuft im Minus. Arg konträr fällt der US-Hersteller Intel auf, welcher im gleichen Betrachtungszeitraum mit 26% im Minus liegt.

Ein gutes Chance-Risiko-Verhältnis

Die Inflationsraten bildeten sich zuletzt etwas zurück, auch das Zinsniveau scheint derzeit ein Equilibrium gefunden zu haben. Das mindert den Druck auf Technologiebranche. Mit Hinblick auf eine sich leicht abschwächende Konjunktur könnte sich demnächst auch eine Zinssenkung der Notenbanken in den Raum stellen. Das wäre eine Steilvorlage für die arg verprügelten Technologie-Aktien. Die seit Herbst äußert gut gelaufene Infineon-Aktie könnte in diesem Umfeld neue Bestmarken erklimmen, denn das Geschäft läuft ungewöhnlich stabil. Das Allzeithoch der IFX-Aktie datiert vom Herbst 2021 bei ca. 43 EUR, im Ausverkaufstief 2022 ging es fast 50% auf rund 22 EUR nach unten. Die reinrassige, deutsche Tech-Aktie ist chancenreich, läuft aber als DAX-Wert historisch eher mit den großen NASDAQ-Zyklen. Die US-Technologiebörse könnte nach abgeschlossener Konsolidierung daher in den nächsten Monaten auch für Infineon ein starkes Aufwärtsmomentum generieren.

Das Update erfolgt auf unseren initialen Report 06/2022.