Deutsche Bank - Das erste Halbjahr hatte seine Qualitäten

Rückblickend auf das Halbjahresergebnis kann sich die Deutsche Bank über das höchste Nachsteuerergbnis seit 2011 freuen. Im zweiten Quartal stieg der Vorsteuergewinn im Vergleich zum Vorjahreszeitraum um 33% auf 1,5 Mrd. EUR, während der Nachsteuergewinn um 46% auf 1,2 Mrd. EUR zulegte. Die Nachsteuerrendite auf das durchschnittliche Eigenkapital (RoE) erreichte im zweiten Quartal 7,1%, gegenüber niedrigen 4,9% in 2021. Die Aufwand-Ertrag-Relation verbesserte sich auf 73%, nachdem sie im zweiten Quartal 2021 noch bei 80% lag. In der Kernbank, die alle vier Geschäftsbereiche ohne die Einheit zur Freisetzung von Kapital (CRU) umfasst, stieg der Gewinn vor Steuern im zweiten Quartal im Vorjahresvergleich um 21% auf 1,7 Mrd. EUR.

„Mit dem höchsten Halbjahresgewinn seit 2011 haben wir erneut bewiesen, dass wir auch in einem schwierigen Umfeld unsere Erträge und unser Ergebnis steigern können", so CEO C.Sewing.

Noch besser liest sich das Ergbnis nach sechs Monaten. Hier steigerte sich der Nachsteuergewinn um ganze 31% auf 2,4 Mrd. EUR. Die Nachsteuerrendite auf das durchschnittliche Eigenkapital (RoE) stieg im selben Zeitraum von 5,8% auf 7,2%. Dabei nahmen die ordentlichen Erträge um 6% auf 6,6 Mrd. EUR zu, die zinsunabhängigen Aufwendungen sanken um 1% auf 4,7 Mrd. EUR. Die Kerngeschäftsbereiche trugen unterschiedlich zum Gewinnwachstum der Kernbank bei. So konnte die Unternehmensbank ihren Gewinn auf 534 Mio. EUR verdoppeln, hingegen im Bereich Investment Banking legten die Erträge nur um 1% auf 1,1 Mrd. EUR zu. Dennoch bleibt dieser Bereich einer der Ertragssäulen. Im Privatkundenbereich verdiente man mit 463 Mio. EUR endlich wieder Geld, nachdem diese Sparte im Vorjahr knapp defizitär blieb. Im neu ausgemachten Zielgebiet der Vermögensverwaltung ging der Gewinn um 6% auf 170 Mio. EUR zurück, das lag natürlich auch an den stark verminderten Assets under Management.

Die Inflationsbekämpfung der EZB sollte im Fokus stehen

Deutsche-Bank-Chef Christian Sewing fordert aktuell angesichts der extrem hohen Inflation ein entschlossenes Gegensteuern der Geldpolitik. Er geht zwar insgesamt davon aus, dass die deutsche Wirtschaft genug Widerstandskraft besitzt, um die zu erwartende Rezession gut zu bewältigen, das bedingt aber dass die Zentralbanken jetzt schnell und entschlossen handeln. Insofern ist am 08.09.2022 eine sehr wichtige Sitzung der Europäischen Zentralbank. Der Druck ist entsprechend groß, die Zinsen im Euroraum deutlich zu erhöhen, denn die Inflation im Euroraum kletterte im August auf die Rekordhöhe von 9,1%. Ökonomen rechnen mit einem weiteren Klettern in den nächsten Monaten, was andererseits die Refinanzierungsbedingungen über die Zinsseite den Mittelstand stark belasten wird. Hinzu kommt eine steigende Insolvenzquote, die bislang aufgrund öffentlicher Brückenmaßnahmen noch nicht sichtbar war.

"Noch können viele Menschen auf ihr Erspartes zurückgreifen, um mit den höheren Preisen fertig zu werden - und noch sind viele Unternehmen ausreichend finanziert. Aber je länger die Inflation hoch bleibt, desto grösser werden die Schmerzen und der soziale Zündstoff", warnte Sewing am Rande des Bankengipfels. Der Präsident der Finanzaufsicht BaFin, Mark Branson, bilanzierte: "Im Moment sind die Kreditbücher grundsätzlich gesund." Geldhäuser müssten aber so gemanagt werden, dass nicht jeder Kreditausfall ein Desaster sei, sagte der Chef der Bundesanstalt für Finanzdienstleistungsaufsicht.

Risikovorsorge im Kreditgeschäft: Das Klima wird rauher

Die Risikovorsorge im Kreditgeschäft stieg im zweiten Quartal auf 233 Mio. EUR, nach 75 Mio. EUR im Vorjahresquartal. Im Vorjahreszeitraum hatte die Bank hier Nettoauflösungen von 36 Mio. EUR vorgenommen. Diese Entwicklung spiegelt die verschlechterten makroökonomischen Bedingungen wider, die nur teilweise von Verbesserungen bei anderen Portfolioparametern ausgeglichen wurden. Die Risikovorsorge für leistungsgestörte Kredite stieg im gleichen Zeitraum von 111 auf 181 Mio. EUR, vor allem, weil größere Auflösungen wie im Vorjahr ausblieben.

„Angesichts der Widerstandskraft, die wir im ersten Halbjahr bewiesen haben, bekräftigen wir unsere Ertragsprognose für das Jahr 2022, die wir Anfang des Jahres angehoben hatten.”

Die Bank geht weiterhin davon aus, dass ihre Risikovorsorge im Jahr 2022 bei etwa 25 Basispunkten der durchschnittlichen Kredite liegen wird. Diese Erwartung misst sich am aktuellen Unsicherheitsumfeld, einschließlich der Überzeugung des Managements, dass sich die wirtschaftlichen Bedingungen noch weiter verschlechtern könnten.

Ausblick bis 2025: Die Unsicherheit dominiert

Die Deutsche Bank bestätigt ihre Ertragserwartung von 26 Mrd. bis 27 Mrd. EUR für das Gesamtjahr 2022. Dies gilt, obwohl sich das makroökonomische Umfeld im zweiten Quartal verschlechtert hat und die Bank von einem herausfordernden zweiten Halbjahr ausgeht. Als strategische Leitlinie hat man sich auf die Erzielung von Provisionseinnahmen fixiert, die sie v.a. aus ihren Bereich Investment-Banking und den Vermögensverwaltungsmandaten mit wohlhabenden Kunden erzielt. Diese Geschäftszweige wurden stark ausgebaut und gehören heute zu den tragenden Säulen der operativen Performance. Genau hier könnte es aber Rückgänge geben, denn die schwachen Kapitalmärkte lassen weniger Provisionseinnahmen erwarten.

Die Bank bekräftigt außerdem ihre Absicht, die Kosten weiter zu reduzieren und ihren Plan für das Jahr 2022 umzusetzen. Sie sieht sich jedoch steigendem Kostendruck ausgesetzt, der auf Faktoren außerhalb ihrer Kontrolle zurückgeht. Hierzu gehören höher als erwartete Bankenabgaben, Inflation, unvorhersehbare Kosten im Zusammenhang mit dem Krieg in der Ukraine sowie Rechtsstreitigkeiten. Außerdem hat sich die Bank entschieden, strategische Investitionen in ihre Kontrollfunktionen, Personal und Technologie nicht zu kürzen, um Effizienz und Wachstum voranzutreiben. Diese Investitionen sind wichtig mit Blick auf die langfristige Strategie der Bank, die sie auf dem Investorentag am 10. März 2022 vorgestellt hat.

Vor dem Hintergrund der Ertrags- und Kostenentwicklung hat die Deutsche Bank ihre Finanzziele für das Jahr 2022 wie folgt aktualisiert: Die Bank strebt weiterhin eine Nachsteuerrendite auf das durchschnittliche materielle Eigenkapital (RoTE) von 8% für den Konzern und von mehr als 9% für die Kernbank an. Allerdings sieht sie es aufgrund des derzeitigen operativen Umfelds als herausfordernder an, diese Ziele zu erreichen.

Die Schätzungen der Analysten lassen Wachstum erwarten

Die von S&P Global Market Intelligence befragten Analysten erwarten für das Ende 2022 einen Zins- und Provisionsumsatz von 26,3 Mrd. EUR, das entspricht in etwa einem Anstieg von 3,5%. Durch konsequente Kostensenkungsprogramme innerhalb der laufenden Transformation kommt es zu einem Anstieg des Vorsteuergewinns von 3,39 auf 5,23 Mrd. EUR. Die umfangreichsten Maßnahmen liegen heute immer noch in Filialschließungen und Zusammenschlüssen von Standorten. Die Deutsche Bank wird somit in seiner Multikanal-Aufstellung weniger in der Fläche, sondern mehr digital erreichbar sein. Analog zum Anstieg des Nettogewinns entwickelt sich auch das Ergebnis je Aktie (GAAP) von aktuell 0,93 auf geschätzt 1,64 EUR in 2023e. Im Zeitablauf von vier Jahren ermäßigt sich somit das Kurs-Gewinn-Verhältnis auf etwa 5,2 nach 27,4 im Jahr 2020. Auch eine Dividende soll es wieder regelmäßig geben. Nach einer Ausschüttung von 0,20 EUR für 2021 soll die Rendite sukzessive auf 7 bis 9% entwickelt werden. Diese Zahlen sind auf den aktuellen Kurs von 8,15 EUR bezogen.

Fazit – Strategisch gut aufgestellt, aber konjuktureller Gegenwind

Die Deutsche Bank hat ihre Hausaufgaben in der internen Umstrukturierung gemacht. Leider verschäft sich die konjunkturelle Lage in Mitteleuropa zunehmend, was das Ertragsportfolio nachhaltig belasten wird. Das Management mahnt die Politik zur Gegensteuerung in der sich abzeichnenden Krise, die auch das Kreditportfolio der Großbank belasten wird. Sorgen macht auch die verminderte Kaufkraft der Privaten, die wegen anhaltender Teuerung ihre Konsumlaune immer mehr verlieren und auch keine kreditfinanzierten Käufe tätigen. Obwohl die Bank nun wieder eine positive Zinsmarge erzielen kann, sorgt das sinkende Kreditvolumen für weniger Ertrag im Aktivgeschäft. Das Provisionsgeschäft mindert sich durch den Kursverfall der Assets ebenso erheblich. Insgesamt ist davon auszugehen, dass die strategischen Veränderungen der letzten Jahre auf lange Sicht fruchten werden, ob die Neuaufstellung aber auch die kurzfristigen Kriegsfolgen abfedern kann, bleibt fraglich. Eine Bank kann per se nur in einem freundlichen Konjunkturumfeld gute Geschäfte machen. Insbesondere die Bereiche Investmentbanking, Asset Management und die Unternehmerbank dürften daher noch härtere Zeiten erleben.

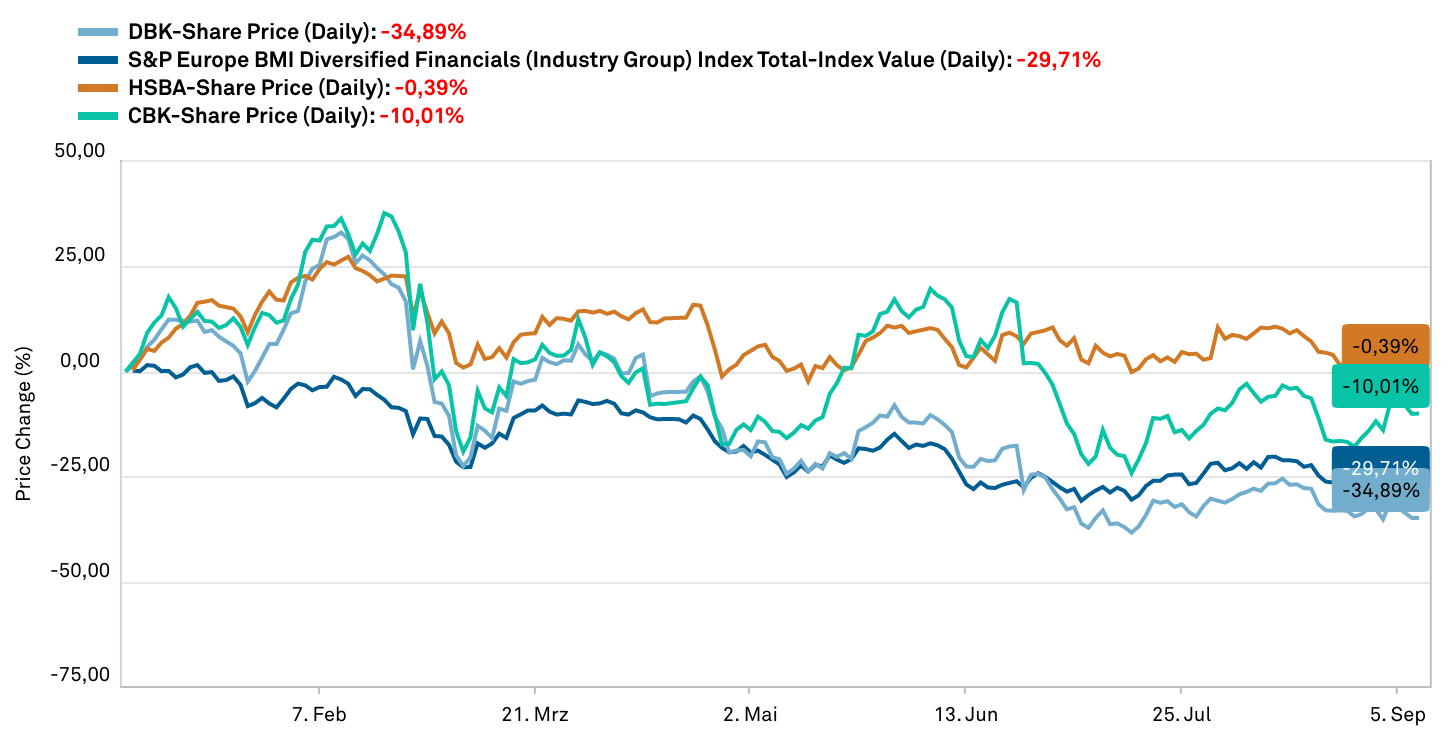

Charttechnisch hat der Kurs der Deutschen Bank-Aktie im Juli nochmals ein neues Tief bei 7,53 EUR erreicht. Im Vergleich zu seinen Konkurrenten Commerzbank und HSBC zeigt sich seit Jahresanfang eine eklatante Underperformance von 28 bis 35%. Auch gegenüber dem europäischen Branchen-Index stehen 22% weniger auf der Uhr. An dieser Stelle besteht Aufholbedarf.

Eine leicht positive Performance auf Jahressicht war bereits im Februar erwartet worden, diese revidiert sich jetzt nach Eintritt des Ukraine-Konflikts erheblich. Dennoch notiert die Aktie nur noch bei rund einem Drittel ihres Buchwerts. Die von S&P Global Market Intelligence befragten 18 Analysten sehen im Mittel ein 12-Monats-Kursziel von 11,40 EUR, die Höchst- und Tiefwerte markieren dabei eine breite Range von 17,30 bis 5,80 EUR.

Dieses Update erfolgt auf unseren initialen Report von 02/2022.