Deutsche Bank – Geldhaus zurück im Geschäft

Ein kurzer Blick auf die Gründung in Berlin 1870

Die Wurzeln der heutigen Geschäftsbank gehen zurück auf die Aktivitäten des Gründungsmitglieds Adelbert Delbrück 1869 aus Berlin. Mit acht weiteren Vertretern aus dem Bankgewerbe entstand das Gründungskomitee der heutigen Deutschen Bank. Der Antrag auf Konzession zur Aktiengesellschaft wurde am 22. Januar 1870 vom preußischen Handelsministerium mit einem Vorbescheid genehmigt. Das Verfahren war von Minister Itzenplitz und dem wohlwollenden preußischen Ministerpräsidenten Otto von Bismarck vorangetrieben worden. Am 9. April 1870 nahm die Deutsche Bank ihren Geschäftsbetrieb in einem zweigeschossigen Haus in der Französischen Straße 21 auf. Schon ein Jahr später bezog sie mit 50 Angestellten repräsentativere Räume in der Burgstraße 29 in unmittelbarer Nähe der Börse.

Die Deutsche Bank Aktiengesellschaft ist heute das nach Bilanzsumme und Mitarbeiterzahl größte Kreditinstitut Deutschlands. Das Unternehmen mit Sitz in Frankfurt am Main ist als Universalbank tätig und unterhält bedeutende Niederlassungen in London, New York City, Singapur, Hongkong und Sydney. In Deutschland arbeiteten in 2020 rund 37.300 Menschen, weltweit waren es insgesamt 84.700 Mitarbeiter. Besonderes Gewicht legt die Bank auf das Investmentbanking mit der Emission von Aktien, Anleihen und Zertifikaten. Unter der Marke DWS Investments ist die Deutsche Bank mit einem Marktanteil von ca. 26% der größte Anbieter von Publikumsfonds in Deutschland. Die Deutsche Bank Gruppe belegt im europäischen Größenvergleich den achten Platz, weit voraus ist die Nummer 1, die französische Großbank BNP Paribas.

Im Privatkundengeschäft in Deutschland lag der Marktanteil der Deutschen Bank einschließlich Postbank zuletzt bei rund 15%. Nach den Sparkassen und der Gruppe der genossenschaftlichen Volks- und Raiffeisenbanken ist die Deutsche Bank in ihrem Heimatland die Nummer drei. Die Bank wird vom Financial Stability Board (FSB) als systemisch bedeutsames Finanzinstitut eingestuft und seit 2011 in der Liste global systemrelevanter Banken geführt. Sie muss daher einen Zuschlag von 1,5 Prozentpunkten am Eigenkapital gemessen an den Standards von Basel III aufweisen.

Angeboten werden Produkte und Dienstleistungen in den Bereichen Privat- und Firmenkundengeschäft, Transaction Banking, Kreditvergabe, Asset und Wealth Management sowie gezieltes Investment Banking für Privatpersonen, kleine und mittlere Unternehmen, Konzerne, Regierungen und institutionelle Anleger. Die Deutsche Bank ist die führende börsennotierte Bank in Deutschland mit starken europäischen Wurzeln und einem globalen Netzwerk.

Besondere Rolle in der Finanzkrise 2008

Seit dem Ausbruch der Weltfinanzkrise 2007/2008 hatte das führende deutsche Geldhaus mit seiner immerhin 150 Jahre langen Geschichte vielfach für negative Schlagzeilen gesorgt. Eine besondere Rolle kam der Deutschen Bank aber im Lehman-Skandal zu. Sogenannte Subprime-Kredite galten als Auslöser der Weltfinanzkrise. Schlecht abgesicherte Hypotheken von US-Hauskäufern wurden auch von der Deutschen Bank aufgekauft, in extrem komplexe Finanzprodukte gebündelt, mit Top-Ratings versehen und als sichere Anlageprodukte an Banken weiterverkauft. Als der Markt zusammenbrach, wurden die Bonds auf einen Schlag wertlos. Dabei hatte die Deutsche Bank intern längst auf einen Crash gewettet - und damit nachweislich viel Geld verdient. Im Jahr 2013 wurde die Bank zu einer ersten Strafe verurteilt, sie musste 1,9 Mrd. USD an die beiden damals verstaatlichten US-Baufinanzierer Freddie Mac und Fannie Mae zahlen. 2017 dann einigte sich die Bank mit den US-Behörden auf einen Vergleich. Zunächst standen 14 Mrd. USD in Rede - das hätte die Deutsche Bank in den Ruin getrieben. Am Ende flossen bis heute immerhin 7,2 Mrd. USD an Strafzahlungen an die Vereinigten Staaten.

Ein weiterer Skandal für die Geschichtsbücher

Euribor und Libor sind Abkürzungen für bestimmte Referenzzinssätze. Euro Interbank Offered Rate (Euribor) und London Interbank Offered Rate (Libor) zeigen an, zu welchen Konditionen sich Banken untereinander in Euro und anderen Währungen Geld leihen. Sie gelten als wichtige Bezugsgröße für die Zinsen kurzfristiger Kredite und größerer Finanztransaktionen, etwa bei Hypotheken und Derivaten. 2013 verhängte die Europäische Kommission gegen sechs internationale Großbanken eine Strafe von 1,7 Mrd. EUR, weil einige Händler die Zinssätze manipuliert hatten. Den größten Batzen bekam mit 725 Mio. EUR die Deutsche Bank aufgebrummt, später wurde die Bank noch von britischen und US-Behörden zu weiteren 2,5 Mrd. USD Strafe verdonnert.1

Moderne Bankgeschäfte sind komplex und viele Geschäftsmodelle stellen sich im Nachhinein als „Fehltritt“ dar. Die Deutsche Bank hat ihre Obliegenheiten mit der Aufsicht und den Gerichten stets proaktiv aufgeklärt und strafrechtlich beglichen. Heute distanziert sich die Bank von solchen Praktiken und legt das Fundament für eine nachhaltige und international relevante Geschäftspolitik. Alle Skandale der vergangenen Jahre haben der Bank nicht nur einen erheblichen Verlust an Reputation eingebrockt. Auch der Aktienkurs und damit der Börsenwert ist nach wie vor im Keller. Seit ihrem Hoch von rund 90 EUR im Jahr 2007 hat der Kurs auf 15-Jahressicht rund 85% verloren, auch wenn sich das Kursniveau seit Erreichen der Tiefs bei rund 5 EUR wieder um 180% nach oben entwickeln konnte. Die Marktkapitalisierung hat heute immerhin wieder knapp die Höhe von 30 Mrd. EUR erreicht.

Transformation zu mehr Nachhaltigkeit im modernen Banking

Nachhaltiges Banking (auch social banking, ethical banking, grünes Banking, green banking, sustainable banking usw.) beschreibt eine bestimmte Art alternativer privatwirtschaftlicher Bankgeschäfte, die insbesondere soziale und ökologische Belange beachtet und sich damit besonders der Nachhaltigkeit verpflichtet fühlt. Eine Allianz von Banken dieser Ausrichtung ist die Global Alliance for Banking on Values.

Der Begriff des nachhaltigen Bankings ist dennoch nicht klar definiert, in Medien und wissenschaftlichen Publikationen finden sich unterschiedliche Begriffe, etwa Social Banking, Sozialbank, Ethische Bank oder der Begriff Ökobank. In der Wissenschaft wird zudem die besondere Orientierung auf Werte und die Realwirtschaft hervorgehoben. Eine klare Abgrenzung zum Social Business, das auf den Friedensnobelpreisträger Muhammad Yunus zurückgeht, ist schwierig.2

„Seit 150 Jahren helfen wir Unternehmen aller Art, überall auf der Welt Geschäfte zu machen.“

Nachhaltigkeit ist eine wichtige Säule des Transformationsprogramms der Deutschen Bank. Während die Verbesserung von Nachhaltigkeits-Kriterien auch Investitionen erfordert, z.B. in den Ausbau von Fachwissen, in die Erhöhung der internen Ökologie oder die Einführung einer ESG-Datentechnologie, gibt die Bank keine konkrete Zahl für diese Investitionen. Ein Großteil der Investitionen wird innerhalb der für das Veränderungsprogramm zuständigen Abteilung festgelegt.

Konkret hat die Deutsche Bank sich zum Ziel gesetzt, den Gesamtkraftstoffverbrauch seiner Flotte zu senken und wenn möglich, Solardächer auf den Standorten zu installieren. Die Auswahl an betrieblichen Fahrzeugen soll anhand von Nachhaltigkeitskriterien gestaltet werden, um eine geschäftliche Basis für die Nutzung von E-Autos und Hybridfahrzeugen zu schaffen. Innerhalb des Kundengeschäfts sollen die ESG-Auswirkungen transparent gemacht werden, in 2022 werden für alle Berater ESG-Schulungskonzepte durchgeführt und zertifiziert. Der Digitalisierungsgrad bei Serviceprozessen soll über die 60%-Grenze klettern. Innerhalb der Produktkategorien wurden bereits in 2021 jeweils eine ESG-Innovation vorgestellt.3

Peergroup der europäischen Großbanken

Der europäische Bankenmarkt galt bis von einigen Jahren als aufgeteilt. Großbanken und lokale Institute nutzen ihre Kundennähe, um in der persönlichen Betreuung zu punkten. Dann begann die Digitalisierung und die Karten wurden neu gemischt. Heute zählt für netzaffine Privatkunden nicht mehr unbedingt die private Beziehung sondern eher die gute Erreichbarkeit und Servicevielfalt in der digitalisierten Bank. Die klassischen Ertragsbringer im persönlichen Abschlussgeschäft wurden im Banking somit substituiert durch transparente Gebühren und Provisionen, die per Zustimmungsbutton vom zugrundeliegenden Geschäft berechnet werden. Banken sind heute skalierbar und in ihrer Produktwelt vergleichbar.

In den letzten Jahren entstanden so tausende von Fintech-Unternehmen, die einzelne Bankdienstleistungen komplett digitalisierten und als Spezialkompetenz in eine institutionalisierte Form brachten. Als Beispiel sind die verschiedenen Finanzierungsplattformen wie. z.B. Crowd-Banking oder die Neugründungswelle bei den Neo-Brokern zu nennen. Zug um Zug ergänzten nun auch die Institute ihre direkte persönliche Servicewelt um digitalisierte Angebote und so entstand eine neue Welt von Finanzdienstleistungen mit verschiedenen Graden der Digitalisierung. Neben ihrem Online-Angebot setzen die Marktführer immer noch auf die persönliche Verfügbarkeit. Sieger in diesem Markt sind die Institute, die beide Welten miteinander verbinden können und trotzdem noch Menschen als Bindeglied zwischen Kunde und Konto vorhalten können.

Im europäischen Bankingsektor finden wir als PeerGroup zur Deutschen Bank das 'Who is Who' im internationalen Banking. Dabei wird auf die Bilanzsumme abgestellt. Nach diesem Ranking liegt die Deutsche Bank mit 1,58 Bio. EUR nur auf Platz 8. Führend sind die französische und britische Großbank BNP Paribas und HSBC Holdings. Beide können eine Bilanzsumme von über 2,9 Bio. EUR ausweisen. Der einzige deutsche Konkurrent, die Commerzbank, liegt in dieser Auflistung auf Platz 24. Hier eine kurze Übersicht gekürzt auf die 12 größten Banken:

| Rang | Bank | Land | Bilanzsumme zum 30.06.2020 in Mrd. USD |

|---|---|---|---|

| 1 | BNP Paribas | Frankreich | 2.945 |

| 2 | HSBC Holdings plc | UK | 2.923 |

| 3 | Credit Agricole Group | Frankreich | 2.470 |

| 4 | Banco Santander S.A: | Spanien | 1.766 |

| 5 | Barclays plc | UK | 1.707 |

| 6 | Societe GEnerale S.A. | Frankreich | 1.632 |

| 7 | Group BPCE | Frankreich | 1.609 |

| 8 | Deutsche Bank AG | Deutschland | 1.580 |

| 9 | ING Groep N.V. | Niederlande | 1.106 |

| 10 | Lloyds Banking Group | UK | 1.076 |

| 11 | UBS Group AG | Schweiz | 1.064 |

| 12 | Credit Mutuel | Frankreich | 1.045 |

Unternehmensprofil im Überblick

Die Deutsche Bank ist nun seit gut 150 Jahren am Markt vertreten. Sie deckt alle Segmente einer modernen Geschäftsbank ab und adressiert alle Kundengruppen. In der Ansprache und Betreuung stehen alle Kanäle der Kommunikation offen. Seit einiger Zeit verfügt der Bereich Asset Management sogar über eine digitale Anlageplattform, den Robomanager ROBIN. Mit ihrer Beteiligung an der Fondsgesellschaft DWS verfügt man über den Zugriff auf den größten, fondsbasierten Asset Manager in Deutschland. Die Bank verfügt über ca. 1.900 Standorte und betreut Kundengelder in Höhe von ca. 1,5 Bio. EUR.

Die Operative Performance bis Ende 2021

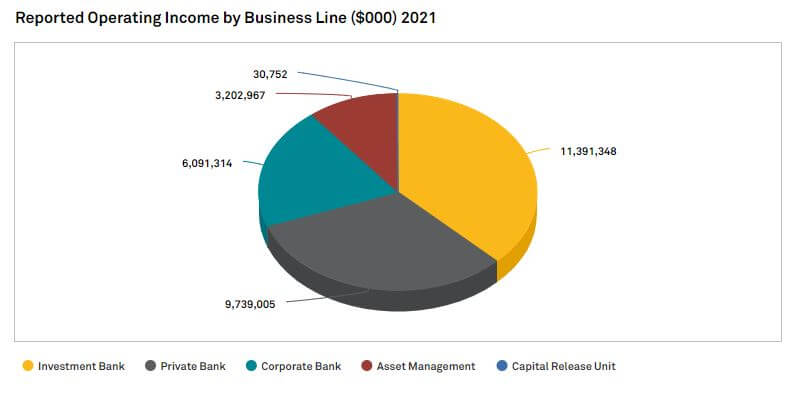

Die operativen Umsatzanteile in den Geschäftsbereichen überschritten im Bereich Investment-Banking die 11 Mrd. EUR-Grenze, dicht gefolgt vom Bereich der Privatkunden mit 9,7 Mrd. EUR. Der Sektor Unternehmenskunden steuerte 6,1 Mrd. EUR bei, im Bereich Asset Management wurden 3,2 Mrd. EUR umgesetzt. Auf Konzernebene summierten sich die unbereinigten Gesamterlöse auf 30,0 Mrd. EUR. und verteilten sich wie folgt:

Die Deutsche Bank erzielte 2021 einen bereinigten Vorsteuergewinn von 3,4 Mrd. EUR, der Nachsteuergewinn erreichte 2,5 Mrd. EUR und hat sich gegenüber 2020 mehr als vervierfacht. Damit erreichte die Deutsche Bank ihr bestes Ergebnis seit dem Jahr 2011. Im vierten Quartal betrug der Vorsteuergewinn nur 82 Mio. EUR, hier wurden die Kosten für die Umsetzung der Transformation vollständig verarbeitet. Für die Aktionäre ist eine Ausschüttung von rund 700 Mio. EUR geplant.

Die Gewinne stiegen in allen vier Kerngeschäftsfeldern. Die Nachsteuerrendite auf das durchschnittliche materielle Eigenkapital (RoTE) lag bei 6,4% im Vergleich zu 4,0% im Jahr 2020. Die Einheit zur Freisetzung von Kapital hat beim Abbau der risikogewichteten Aktiva (RWA) bereits jetzt die Ziele bis zum Jahresende 2022 mehr als erfüllt. Die RWA wurden im Laufe des Jahres 2021 von 34 auf 28 Mrd. EUR reduziert.

Das Ertragswachstum der Bank setzte sich auch im Jahr 2021 fort: Die bereinigten Konzernerträge stiegen um 6% auf 25,4 Mrd. EUR. Die positive Dynamik hielt auch im vierten Quartal an, hier stiegen die Einnahmen um 8% auf 5,9 Mrd. EUR. Bereits 97% der gesamten Umbaukosten, die bis 2022 erwartet wurden, sind mit der Bilanz 2021 verarbeitet. Die Risikovorsorge sank 2021 um 71% auf nurmehr 515 Mio. EUR. Sie entsprach damit 12 Basispunkten des durchschnittlichen Kreditvolumens.

„Wir sehen es als unsere Aufgabe an, unsere Kunden dabei zu unterstützen, sich in diesem komplexen Umfeld zurechtzufinden und ihnen den Wandel zu einer nachhaltigeren Wirtschaft zu erleichtern.”

Die harte Kernkapitalquote (CET1) lag zum Jahresende 2021 bei 13,2%. Die Verschuldungsquote (bei Vollumsetzung) betrug 4,9%; berücksichtigt man Übergangsregelungen, lag die Quote bei 5,0%. Nachhaltige Finanzierungen und Investitionen erreichten im 4. Quartal ein Volumen von 32 Mrd. EUR. Seit Anfang 2020 beläuft sich das kumulierte Volumen auf 157 Mrd. EUR, wovon 112 Mrd. EUR allein auf das Jahr 2021 entfallen. Damit ist die Bank voll im Plan, das im Jahr 2020 gesteckte Ziel von mindestens 200 Mrd. EUR bis zum Jahresende 2023 mehr als zu erreichen.

Die Deutsche Bank hat ihr Ziel für die Verschuldungsquote (Leverage Ratio, bei Vollumsetzung der Regulierung) für 2022 von rund 5% auf rund 4,5% gesenkt. Damit unterstützt die Bank ein gezieltes Wachstum der Bilanz, um höhere Erträge in der Unternehmensbank und der Privatkundenbank zu ermöglichen. Zudem erlaubt dies eine höhere Verschuldung der Einheit zur Freisetzung von Kapital als bisher vorhergesehen, um die wirtschaftlichen Interessen der Aktionäre zu wahren. Das neue Ziel für die Verschuldungsquote liegt weiterhin deutlich über den regulatorischen Anforderungen von 3,75% für das Jahr 2023.

| DEUTSCHE BANK AG | 2020 | 2021e | 2022e | 2023e |

|---|---|---|---|---|

| Umsatz (Zinsen & Provisionen) | 27.435 | 30.054 | 28.219 | 28.642 |

| Vorsteuergewinn (unbereinigt) | 2.477 | 5.677 | 6.569 | 6.648 |

| Konzernergebnis (unbereinigt) | 930 | 3.523 | .3.577 | 3.941 |

| Return on Equity (bereinigt) | 1,7% | 6,3% | 6,4% | 7,0% |

| Netto-Zinsmarge | 1,3% | 1,2% | 1,6% | 1,4% |

| Ergebnis je Aktie (EPS in EUR) | 0,44 | 1,68 | 1,73 | 1,91 |

| Buchwert je Aktie (BVPS in EUR) | 31,9 | 31,4 | 33,4 | 35,5 |

| Kurs-Gewinn-Verhältnis (KGV) | 32,2 | 8,5 | 8,2 | 7,4 |

Die von S&P Global Market Intelligence befragten Analysten erwarten bis zum Jahr 2023 einen Zins- und Provisionsumsatz von 28,64 Mrd. EUR, das entspricht in etwa einem Anstieg von 4%. Durch konsequente Kostensenkungsprogramme innerhalb der laufenden Transformation kommt es zu einem Anstieg des Vorsteuergewinns von 2,48 auf 6,65 Mrd. EUR. Die umfangreichsten Maßnahmen liegen heute immer noch in Filialschließungen und Zusammenschlüssen von Standorten. Die Deutsche Bank wird somit in seiner Multikanal-Aufstellung weniger in der Fläche, sondern mehr digital erreichbar sein. Der Kostenfaktor Personal ist bei Banken immer noch eine Schlüsselgröße für den erzielbaren Überschuss. Analog zum Anstieg des Nettogewinns entwickelt sich auch das Ergebnis je Aktie von aktuell 0,44 auf geschätzt 1,91 EUR in 2023e. Im Zeitablauf von vier Jahren ermäßigt sich das Kurs-Gewinn-Verhältnis somit auf 7,4 nach 32,2 im Jahr 2020. Die größte deutsche Geschäftsbank hat die Auswirkungen der Finanzkrise und der von Notenbanken eingeleiteten Minuszins-Phase erfolgreich gemeistert und ihre Restrukturierung in den Jahren 2018 bis 2021 erfolgreich umgesetzt.

Ausblick: Wurden die Versprechungen aus 2020 bislang eingehalten?

Bei ihrem Investorentag („Investor Deep Dive“) im Dezember 2020 in Frankfurt hat die Deutsche Bank bekräftigt, dass sie 2022 eine Nachsteuerrendite von 8% auf das materielle Eigenkapital erreichen und ab 2022 5 Mrd. EUR an Kapital an die Aktionäre ausschütten will. Grundlage dafür sind die Fortschritte bei der Umsetzung der Transformations-Strategie sowie die guten Ergebnisse der Kerngeschäftsbereiche mit einer deutlich verbesserten Profitabilität ab den Jahren 2020 und 2021.

Zu Gute halten muss man dem Management, dass die anhaltende Minus-Zinsphase der EZB in Verbindung mit historischen Anleihe-Ankaufsprogrammen die Margensituation im europäischen Bankgewerbe stark belastet hat. Als strategische Leitlinie haben sich viele Institute auf die Erzielung von Provisionseinnahmen fixiert, die sie v.a. aus ihren Bereich Investment-Banking und den Vermögensverwaltungsmandaten mit wohlhabenden Kunden erzielen. Diese Geschäftszweige wurden stark ausgebaut und gehören heute zu den tragenden Säulen der operativen Performance.

„Unser Fortschritt bei der Transformation und die finanzielle Leistung im Jahr 2021 bilden eine gute Ausgangsbasis, um unser Ziel einer Eigenkapitalrendite von 8% im Jahr 2022 zu erreichen so CEO C.Sewing."

Der Vorstand hat am 26. Januar 2022 beschlossen, ein Aktienrückkauf-Programm über 300 Mio. EUR zu starten, das im ersten Halbjahr 2022 abgeschlossen werden soll. Alle nötigen regulatorischen Genehmigungen liegen vor. Der Vorstand plant außerdem, eine Bardividende von 0,20 EUR pro Aktie für das Geschäftsjahr 2021 vorzuschlagen. Insgesamt würde dies eine Kapitalausschüttung von rund 700 Mio. EUR an die Aktionäre bedeuten – als erster Schritt im Sinne des zuvor bekanntgegebenen Ziels, im Laufe der Zeit Kapital in Höhe von 5 Mrd. EUR an die Anteilseigner zurückzugeben.

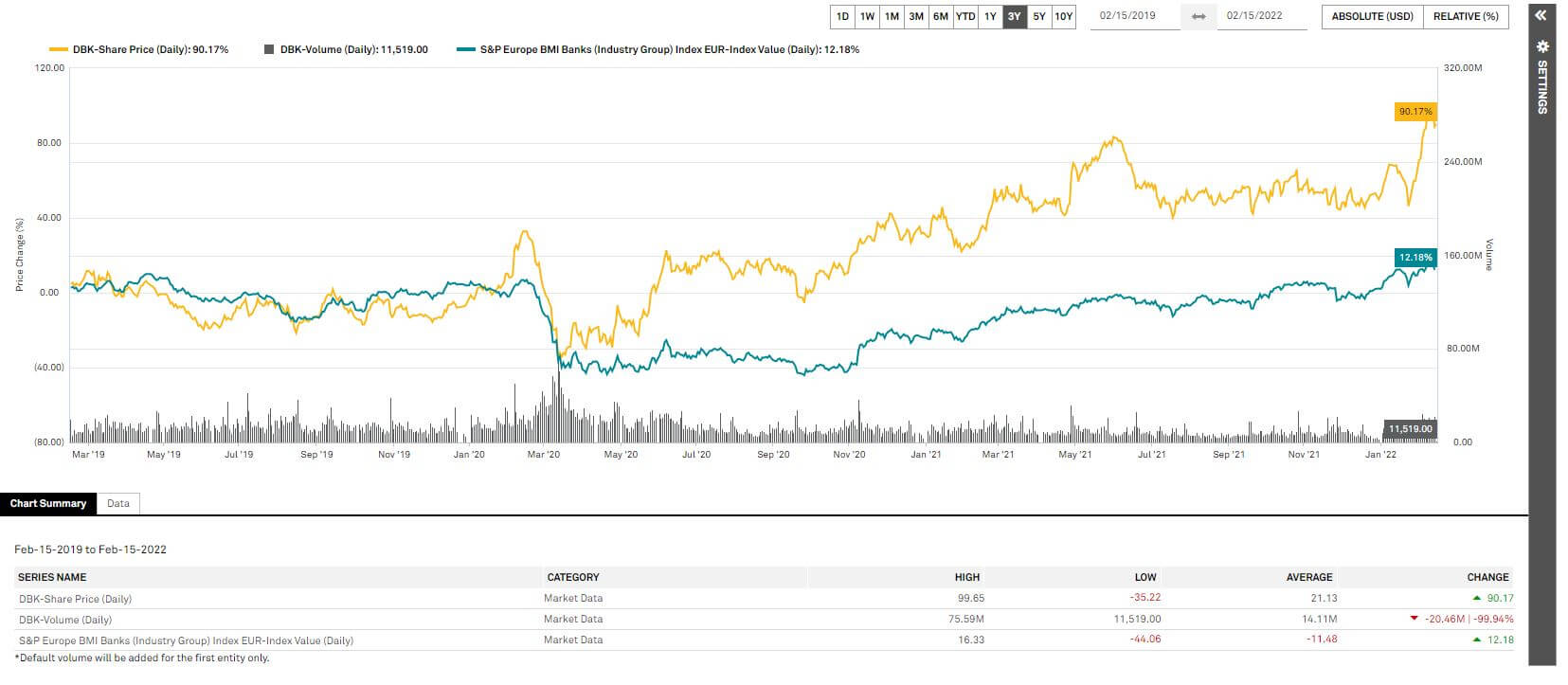

Der dreijährige Kursverlauf der Deutschen Bank-Aktie verdeutlicht die positive Entwicklung im Vergleich zum europäischen Banking-Sektor seit Beginn der Corona-Pandemie im März 2020. Die anfangs zähen Fortschritte zur Transformation des Konzerns trugen in den letzten 12 Monaten nun endlich ihre Früchte. Gegenüber der Benchmark konnte eine Outperformance des Aktienkurses von 78% erzielt werden. Das gelang den wenigsten Branchenvertretern, die alle ihrerseits mit den Pandemie-Bedingungen zurechtkommen müssen. Die Deutsche Bank ist in ihrer Entwicklung schon sehr weit fortgeschritten und für die jetzt eingeläutete Zinswende gut aufgestellt.

Fazit – Strategie scheint aufzugehen

Im letzten Quartal 2021 kam es an den Kredit- und Kapitalmärkten zu einer inflationsbedingten Wende bei den langfristigen Zinsen. Die Kommentare der Notenbanken signalisierten nun auch ein Ende der historischen Niedrigstzinsphase. Finanzierungen werden verteuert, die leidliche Frage nach Minus-Verzinsungen im Bereich der Kontoverwaltung wird auch bald Geschichte sein. Diese Diskussion war ein Störfaktor in der Kommunikation der Banken mit ihren besten Kunden, welche erhebliche Einlagen auf den Konten vorhielten.

Banken, Institutionen und Privaten wurden über lange Zeit Kreditmittel zu quasi „Null-Konditionen“ zur Verfügung gestellt. Doch die amerikanische Notenbank FED hat zur Jahreswende einen schrittweisen Ausstieg aus ihrem Anleihekaufprogramm angekündigt. Die dramatische Inflationsentwicklung in 2021 mit teilweise verdoppelten Raten im Vergleich zum Vorjahr sendet einige Warnzeichen an die Kapitalmärkte. Im Januar schockte das die US-Statistikbehörde sogar mit einer Teuerungsrate von +7,5% im Monatsvergleich zum Vorjahr. Dies beförderte den 10-jährigen Hypothekenzins um ganze 80 Basispunkte nach oben.

Normalisierung: Ein entscheidender Ertragsfaktor für alle Banken ist daher der Wegfall der Kapital-Alimentierung durch die Notenbanken. Die Geldausleihe und das Parken von Liquidität werden wieder zu einem positiven Zinssatz fakturiert. Dieses Prinzip wurde durch die Effekte der Finanzkrise seit 2008 komplett ausgehebelt und scheint sich mit dem Auslauf der expansiven Geldpolitik nun zu normalisieren.

Ceteris Paribus kann bei weiteren Zinsanstiegen angenommen werden, dass einige anstehende Prolongationen im Mittelstand zu einer ansteigenden Insolvenzquote und somit zu höheren Wertberichtigungen im Kreditportfolio führen. Andererseits dürften die positiven Effekte aus einer deutlichen Margenausdehnung für das europäische Bankgewerbe ein Segen sein.

Bei der Deutschen Bank kann erwartet werden, dass sich der Zinsüberschuss in den Jahren 2022 bis 2025 stark nach oben entwickeln wird. Damit steigen auch wieder die Erträge im traditionellen Bankgeschäft. Summa Summarum verfügt die Deutschen Bank über eine sehr gute Aufstellung und Positionierung im europäischen Konkurrenzumfeld. Die Hausaufgaben wurden gemacht, die Transformation der letzten fünf Jahre könnte nun in eine Erntephase münden. Der Bewertungsabschlag zur Peergroup ist aktuell immer noch zu groß.

Ausgehend von einem 52-Wochen-Tief bei 8,98 EUR kann im laufenden Jahr 2022 laut Experten eine leicht positive Entwicklung beim Kurs erwartet werden. Die Kursziele scheinen für das neue Zins-Setup an den Kapitalmärkten aber in der Breite zu gering ausgelegt. Das dürfte noch einige Kurs-Überraschungen liefern.