Das erste Quartal 2023 ist besser als erwartet

Ein Absatzeinbruch traf BASF zum Jahresstart deutlich. So sackten im ersten Quartal Umsatz und Gewinn kräftig ab. Mit knapp 20 Mrd. EUR lagen die Erlöse über 13 % unter Vorjahr, da die russische Invasion der Ukraine erst mitten im Quartal zum Tragen kam. Das um Sonderposten bereinigte EBIT verminderte sich um fast ein Drittel auf gut 1,9 Mrd. EUR. Die operative Schwäche durchzog sich durch nahezu alle Sparten, nur der Agrarsektor konnte die Fahne hoch halten. Ausschlaggebend für die schlechtere Ergebnisentwicklung der BASF-Gruppe waren vor allem die deutlich gesunkenen Beiträge der Segmente Chemicals und Materials.

„Dieser Betrag ist durch unseren Free Cashflow von 3,3 Mrd. EUR im Jahr 2022 mehr als gedeckt", so CEO Brudermüller.

Das Ergebnis nach Steuern und nicht beherrschenden Anteilen lag mit 1,6 Mrd. EUR zwar um 340 Mio. EUR über dem Wert des Vorjahreszeitraums, damals hatten aber Wertberichtigungen auf die Beteiligung an der Wintershall DEA AG zu Buche geschlagen. Das Ergebnis je Aktie betrug 1,75 nach 1,34 EUR im ersten Quartal 2022. Vorstand und Aufsichtsrat der BASF SE schlugen der am gestrigen Tag stattfindenden Hauptversammlung für das Geschäftsjahr 2022 eine Dividende auf Höhe des Vorjahres von 3,40 EUR je Aktie vor. Insgesamt wird BASF Anfang Mai rund 3 Milliarden EUR an ihre Aktionäre ausschütten.

Stellenabbau in Ludwigshafen, aber Milliarden-Investitionen in China

Der Ludwigshafener Chemiekonzern BASF ist einer der größten Lieferanten von Ausgangsmaterialen für die GreenTech-Branche. Hier werden Substanzen mit hohem Energieaufwand erzeugt und gemischt, wichtige chemische Vorprodukte für die Hightech-Hersteller im alternativen Energie- und E-Mobilitätsbereich. Der deutsche Konzern hat nun an seinem Verbundstandort Zhanjiang in der südchinesischen Provinz Guangdong mit dem Bau eines Komplexes für die Produktion und Weiterverarbeitung von Acrylsäure begonnen. Nach der kompletten Fertigstellung wird Zhanjiang der weltweit drittgrößte Verbundstandort der BASF, nach Ludwigshafen und Antwerpen sein. Der Kappazitäts-Abbau in Deutschland geht indes weiter. Ganze 500 Mio. EUR will BASF vom Jahr 2025 an jährlich in zentralen Bereichen außerhalb der Produktion einsparen, davon sind vornehmlich 2.600 Stellen in Deutschland betroffen. Durch Anlagenschließungen und Verlagerungen sollen die Fixkosten zusätzlich um 200 Mio. EUR sinken.

CEO Dr. Martin Brudermüller will am größten Chemie-Standort Europas wegen der hohen Energiekosten nicht nur eine der beiden Ammoniak-Anlagen schließen, viel wichtiger sind das Aus für die große, moderne TDI-Produktion sowie die Ausdünnung der europäischen Vorproduktstrecken für Polyamid. Alle Maßnahmen treffen den Bereich „Materials“, einen der größten Konzernsektoren.

Soviel musste BASF wegen der explodierenden Energiekosten in 2022 mehr aufwenden.

Begründet wird das Vorgehen mit den stark gesunkenen Ergebnissen der beiden wesentlichen Kunststoff-relevanten Bereiche „Chemicals“ und „Materials“, die in 2022 zusätzliche Energiekosten von 3,2 Mrd. EUR verkraften mussten. Neue EU-Regularien im Zusammenhang mit der Erreichung der Klima-Neutralität in 2050 dürften eine Rolle spielen, gewisse energieträchtige Prozessschritte in das Ausland zu verlagern. Aus Klimasicht ist diese Vorgehensweise ein globales Nullsummenspiel, nur in Deutschland und Europa gehen mit solchen Aktionen wertvolle Arbeitsplätze verloren. Leider unterliegt die europäische Standort-Politik einer einseitigen Klima-Debatte, seit Jahrhunderten ansässige Industriekonglomerate votieren mit den Füßen und verabschieden sich sukzessive.

BASF trennt sich perspektivisch von Wintershall DEA

Eine weitere Baustelle besteht im Öl- und Gasgeschäft. Die BASF-Tochter Wintershall DEA zog sich in 2022 aus Russland zurück und brockte ihrem Mutterkonzern einen Milliardenverlust ein. Unter dem Strich blieb bei BASF ein Fehlbetrag von rund 1,4 Mrd. EUR, Hauptursache waren Abschreibungen auf Wintershall DEA in Höhe von 7,3 Mrd. EUR. Im Januar hatte der Konzern das Aus seiner Geschäfte in Russland angekündigt, das zuletzt noch 50 % der gesamten Produktion ausmachte. Allerdings wird der Rückzug erschwert, denn die russische Regierung kreiert immer neue Hürden für westliche Unternehmen, die das Land verlassen wollten.

"Den Ausstieg aus dem Öl- und Gas-Geschäft haben wir bereits deutlich vor dem Krieg beschlossen. Und daran halten wir fest", sagte Unternehmenschef Martin Brudermüller auf der Hauptversammlung in Mannheim. Das Management arbeitet derzeit an verschiedenen Varianten des Ausstiegs, ein Börsengang der 70 %-Tochter bleibt dabei die bevorzugte Variante, denkbar sei aber auch ein Verkauf an Investoren. Ursprünglich hatte BASF den Börsengang bereits für das zweite Halbjahr 2020 geplant, die Rahmenbedingungen waren mitten in der Corona-Krise aber zu schlecht für eine angemessene Bewertung. Heute dürfte der Wert nochmals deutlich unter dem Jahr 2020 taxiert werden, denn in den ersten drei Monaten des laufenden Jahres ging der operative Gewinn vor Explorationskosten bereits um 14 % auf 1,14 Mrd. EUR zurück.

Ausblick: Trotz Belastungen keine Tristesse

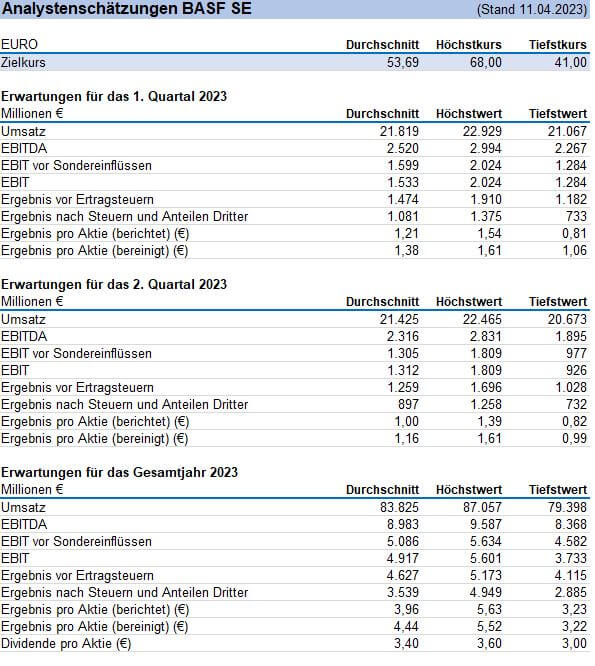

Für das laufende Jahr peilt das BASF-Management einen Umsatz von 84 bis 87 Mrd. EUR an. Das liegt leicht unter Vorjahr, beim bereinigten EBIT rechnet man mit 4,8 bis 5,4 Mrd. EUR – und damit bis zu 30 % weniger als 2022. Die größten Belastungen dürften im ersten Halbjahr anfallen, da hier die ersten Anpassungen in Ludwigshafen zum Tragen kommen.

Insgesamt sind die auf der Plattform Refinitiv Eikon befragten Anlysten dennoch überwiegend positiv gestimmt. Von 27 Stimmen haben 22 ein Kauf- oder Neutral-Rating ermittelt. Nur 4 Analysten raten beim Niveau von knapp 48 EUR zum Verkauf. Das mittlere Kursziel auf 12-Monate liegt bei moderaten 54,60 EUR. Dennoch gibt es Risiken aus konjunktureller Sicht, denn die Bau-Industrie ist wegen der hohen Zinsen sowie Energie- und Beschaffungspreisen fast vollständig zum Erliegen gekommen. Auch der Aufbau neuer Produktionskapazitäten in China und die Teilschließungen am Standort Ludwigshafen werden die Kostenseite erstmal belasten.

Zwischenfazit: Erste Lichtblicke erkennbar

Mit Beginn der Ukraine-Krise im Februar 2022 preiste die Börse das Energie-Risiko sehr stark in den Kurs ein. Der deutsche Chemiekonzern verbrauchte im Jahr 2021 allein am Standort Ludwigshafen so viel Gas wie die gesamte Schweiz. In den letzten Monaten haben sich aber strukturelle Verbesserungen auf der Energieseite ergeben, z. B. hat der BASF-Konzern bereits über 20 % seines Gasbedarfs durch andere Energieträger ersetzt. Weiterhin ist die Nachfrage nach Chemikalien in der derzeitigen Post-Corona-Phase derart groß, dass der Weltmarktführer in vielen Betriebs- und Hilfsstoffen angemessene Preiserhöhungen durchsetzen kann.

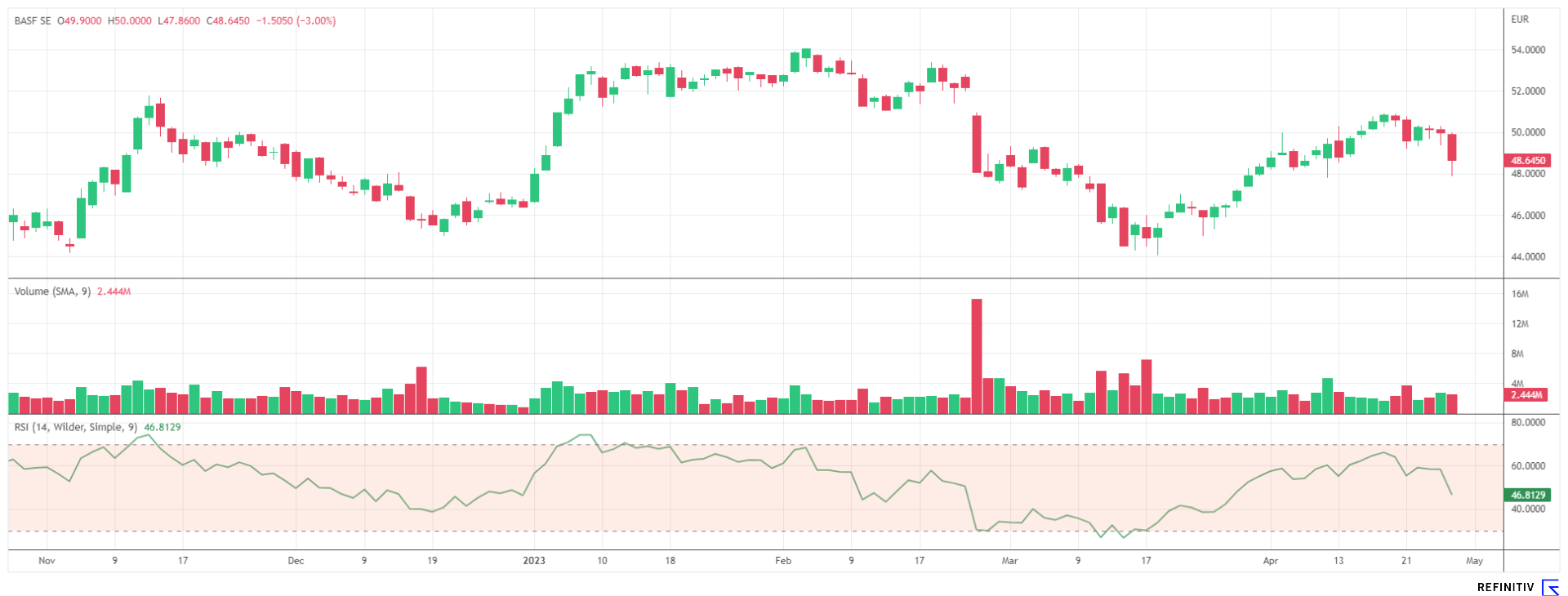

Der 9-monatige Kursverlauf der BASF-Aktie zeigt technisch mehrere Versuche, die 50-EUR-Marke zu überschreiten. Mit der gestrigen Hauptversammlung verschlechterte sich das Sentiment in der Aktie, auch die relative Stärke sank jüngst merklich. Fundamental handelt der Wert mit einem 2023er KGV von 10,8 und bietet darüber hinaus über 7 % Rendite. Weiterhin notiert der DAX-Titel nahe seines Buchwerts und bildet insgesamt nur 60 % der prognostizierten Umsätze im Kurs ab. Der Standortaufbau im Ausland schreitet kontinuierlich voran und führt mittelfristig zu einer deutlich niedrigeren Kostenstruktur. Trotz aktuell belastender Konjunkturfaktoren dürften die Ludwigshafener ihre internationale Stärke auf Sicht wieder zurückgewinnen.

Das Update erfolgt auf unseren initialen Report 07/2022.