Die BASF SE – Chemiegeschichte made in Ludwigshafen

Die BASF SE mit Sitz in Ludwigshafen am Rhein ist ein börsennotierter Chemiekonzern und Mitglied im DAX40-Index. Das Unternehmen hat seinen Ursprung in der 1865 in Mannheim gegründeten „Badischen Anilin- & Sodafabrik“. Weil dort kein geeignetes Areal zur Verfügung stand, wurde das neue Werk noch im selben Jahr am gegenüberliegenden Rheinufer in Ludwigshafen gebaut. Dort entstand über die letzten Jahrzehnte einer der größten Industrie-Standorte in Europa.

Nach Umsatz der größte Chemiekonzern weltweit

BASF ist in 90 Ländern vertreten und betreibt 238 Produktionsstandorte. 111.047 Mitarbeiter erwirtschafteten in 2021 gesamterlöse von 78,6 Mrd. EUR. Nach Umsatz ist die BASF damit der größte Chemiekonzern weltweit. Im letzten Geschäftsjahr erzielte BASF 17% ihres Umsatzes mit „Chemicals“ und 19% mit „Materials“ wie Kunststoffe, Polyamide und Basischemikalien wie z.B. Säuren. Das Segment Chemie umfasst einerseits die Petrochemie wie beispielsweise Ethen, Propen und technische Gase sowie Weichmacher. Andererseits gehören zu diesem Segment auch Zwischenprodukte für die Pharma-, Bau-, Textil- und Automobilindustrie sowie für andere Bereiche des BASF-Konzerns.

29% des Umsatzes entfielen auf Produkte und Dienstleistungen des Segmentes „Surface Technologies“ wie Abgaskatalysatoren für Automobile, Materialien für Lithium-Ionen-Batterien, Fahrzeug- und Autoreparatur-Lacke, Anstrichmittel sowie Oberflächentechnik für Metall-, Plastik- und Glassubstrate. Weitere 8% entfallen auf das Segment „Nutrition & Care“, dort stellt man Inhaltsstoffe für Nahrungsmittel (Aromen, Omega-3-Fettsäuren, Enzyme für Backwaren), für Pharmazeutika (Ibuprofen, Dexpanthenol) und für Pflegeprodukte (z. B. Tenside, Enzyme, wasserlösliche Polymere, Biozide, optische Aufheller, Stabilisatoren und Methansulfonsäure für Waschmittel, Superabsorber für Windeln und Düfte) her. Bereits 11% der Erlöse erwirtschaftete der Konzern im relativ jungen Segment „Agricultural Solutions“ mit Saatgut, Pflanzenschutzmitteln, Ureaseinhibitoren und Stickstoffstabilisatoren sowie Folien zum Einsatz in der Landwirtschaft.(Quelle: Wikipedia)

Produktionsstandorte weltweit, davon 6 Verbundstandorte.

In Chemieprodukten weltweit unverzichtbar

Seit kurzem verfügt BASF über eine neue Acetylen-Anlage, die die fast 60-jährige alte Anlage am Verbundstandort Ludwigshafen ersetzt. Sie kann jährlich 90.000 Tonnen der vielseitigen Chemikalie produzieren. Etwa 20 Betriebe am Standort Ludwigshafen nutzen Acetylen als vielseitig einsetzbaren chemischen Baustein und Ausgangsstoff für viele Produkte des täglichen Lebens. BASF-Kunden produzieren daraus Arzneimittel, Kunststoffe, Lösemittel, Elektrochemikalien sowie hochelastische Textilfasern zum Beispiel für die Automobil-, Pharma-, Bau-, Konsumgüter- und Textilindustrie. Die Einbindung der Anlage in das Verbundkonzept der BASF bietet die Vorteile einer effizienten Ressourcennutzung, exzellenter Produktionssynergien und kurzer Lieferwege. Damit baut BASF die Wettbewerbsfähigkeit des Standorts Ludwigshafen langfristig weiter aus. Als Vorprodukt-Lieferant ist BASF weltweit aufgestellt und bietet eine einzigartige Produktfülle.

Damoklesschwert bleibt die externe Energieversorgung

Dreh- und Angelpunkt der aktuellen Aufstellung bleibt die starke Energieabhängigkeit des Chemieproduzenten. Im vergangenen Jahr hat BASF am Standort Ludwigshafen rund 37 Terrawattstunden Erdgas verbraucht, die Hälfte als Rohstoff zur Produktion, die andere Hälfte für die Strom- und Dampferzeugung. Damit ist BASF der größte deutsche Einzelverbraucher, die konsumierte Menge entspricht dem Wärmebedarf von über einer Million Einfamilienhäuser. Noch ist die zukünftige Versorgungslage in Deutschland unklar. Die drohende Unterversorgung mit Gas könnte im Ernstfall zu Produktionseinschränkungen an den europäischen Standorten führen.

Ein langfristiges Projekt macht allerdings Hoffnung: BASF und MAN Energy Solutions haben eine strategische Partnerschaft vereinbart, um den Bau einer industriellen Großwärmepumpe am BASF-Standort in Ludwigshafen voranzutreiben. Diese soll den Einsatz CO2-armer Technologien in der chemischen Produktion etablieren und den Gasverbrauch am Standort deutlich reduzieren. Die geplante Großwärmepumpe soll die Produktion von Dampf mithilfe von Strom aus erneuerbaren Energien ermöglichen und dabei Abwärme aus dem Kühlwassersystem der BASF als thermische Energiequelle nutzen. Mit ihrer Einbindung in die Produktionsinfrastruktur des Standorts sollen bis zu 150 Tonnen Dampf pro Stunde erzeugt werden – das entspricht einer thermischen Leistung von 120 Megawatt. Die CO2-Emissionen am Standort sollen im Zuge des Projekts um bis zu 390.000 Tonnen pro Jahr sinken. In einem ersten Schritt führen die Projektpartner eine Machbarkeitsstudie durch, die bis Ende des Jahres 2022 abgeschlossen sein soll.

Direkte Investitionen für den Klimaschutz

Dass BASF das Thema "Klimaschutz" ernst nimmt, zeigt man auch in der Beteiligungssparte. Die Tochter BASF Venture Capital GmbH investiert in den ersten Venture-Fonds von Climentum Capital. Der Fonds hat insgesamt ein Volumen in Höhe von 150 Mio. EUR. Beide Organisationen werden eine strategische Beziehung eingehen, die den Wissensaustausch, Deal-Sharing und Co-Investition-Möglichkeiten fördert. Der Fonds wird von anderen renommierten Unternehmensinvestoren, Banken und Industriekonglomeraten sowie prominenten Family Offices und erfolgreichen Tech-Unternehmern unterstützt. Gemeinsames Ziel ist es, sich dem Klimawandel durch Investitionen in disruptive Technologien entgegenzustellen. Der Schwerpunkt der Venture Investitionen liegt auf Dekarbonisierung, Kreislaufwirtschaft, AgTech, neuen Materialien, Digitalisierung und neuen, disruptiven Geschäftsmodellen. Alle Investitionen unterliegen den Artikel-9-Fonds ESG-Richtlinien der EU.

Elektromobilität ist die Schlüsseltechnologie für die Klimawende

Bewegung hat seinen Preis. Auf den Straßen werden im Jahr 2025 weltweit rund 1,5 Milliarden Fahrzeuge unterwegs sein. Die meisten davon sind Verbrenner und bewegen sich im Großraum von wirtschaftlichen Metropolen. Die Luftverschmutzung und der CO2-Ausstoss sind daher zwei zentrale Themen für die Gestaltung der globalen Mobilität. Trends in der Automobilbranche wie die Elektrifizierung erfordern von der Industrie kontinuierliche Innovation. Verbraucher fordern sichere und erschwingliche Autos, welche große Reichweiten und kurze Betankungszeiten bieten. Im Bereich E-Mobilität hängt ein großer Anteil an der Chemie.

Weltweit haben sich viele Länder nicht nur zum Klimaschutz verpflichtet, sondern auch ambitionierte Klimaziele für den Verkehr gesetzt. So hat China im Jahr 2020 seine „Energy-saving and New Energy Vehicles Technology Roadmap 2.0” vorgestellt. Sie sieht unter anderem vor, dass bis 2035 die CO2-Emissionen von Chinas Automobilindustrie im Vergleich zu 2028 um 20 Prozent reduziert werden. Die Europäische Union plant, mit ihrem Klimapaket „Fit for 55“ die CO2-Emissionen neuer Autos bis 2030 um 55 Prozent unter das Niveau von 2021 zu senken, Neuwagen sollen ab 2035 emissionsfrei fahren.

„Die Batterie ist das Herzstück von Elektroautos. Und Herzstück der Batterie sind innovative Batteriematerialien von BASF."

Viele Automobilhersteller haben ihre eigenen strategischen Fahrpläne für Elektroautos aufgestellt, und als globaler Chemielieferant der Automobilindustrie wird BASF von dieser Entwicklung stark profitieren. Die Batterie ist das Herzstück der Elektroautos. Sie wird darüber entscheiden, ob sich Elektroautos im Straßenverkehr tatsächlich so schnell durchsetzen, wie es die Regierungen weltweit planen. Die moderne Lithium-Ionen-Batterie besteht aus einer Anode und Kathode. Zwischen diesen beiden liegt der Elektrolyt, eine spezielle Flüssigkeit, durch die elektrisch geladene Ionen von der einen zur anderen Elektrode wechseln. All das ist Chemie pur und hier kommt die Innovationskraft von BASF ins Spiel. In Schwarzheide verfügt der Konzern über ein modernes Werk für Batterie-Materialien. BASF wird dort zusätzlich eine Anlage für das Recycling von schwarzer Masse aus Batterien im großtechnischen Maßstab errichten. Der Standort ist ideal für den Aufbau von Recycling-Aktivitäten, da es in Mitteleuropa viele Hersteller von Elektroautos und Zellproduzenten gibt. Mit der Investition werden etwa 30 neue Arbeitsplätze in der Produktion geschaffen, die Inbetriebnahme ist für Anfang 2024 geplant.

Die Öl- und Gastochter Wintershall DEA rückt wieder in den Fokus

Wer an die 72,7%-Tochter Wintershall DEA denkt, könnte einem gedanklichen Widerspruch zum Opfer fallen. Denn der Konzern sucht und produziert zwar Erdgas sowie Erdöl weltweit, dennoch besteht aktuell nicht das nötige Hilfepotenzial gegenüber der Mutter BASF. Laut Eigendarstellung ist der Konzern sogar ein führender Anbieter von Energie mit primärem Fokus auf Gas. Leider gehört der BASF-Konzern nur in kleinem Umfang auch zu den Kunden von Wintershall. Aufgrund der Mehrheitsbeteiligung wird die Tochter aber dennoch in Zukunft eine große Rolle spielen, denn der Förderstandort Deutschland steht mit seinen üppigen Gas- und Ölreserven nun wieder im öffentlichen Fokus. Sollte die politische Diskussion auch eine wiederholte Abhandlung des Themas „Fracking“ zulassen, so wäre Wintershall DEA sicherlich einer der europäischen Marktführer in diesem Bereich. Für BASF birgt dies über die Beteiligung natürlich Sondererträge und durch neue Abnahmeverträge auch eine Chance für die Zulieferungen nach Ludwigshafen. Somit ist es zwar aus heutiger Sicht sicherlich noch eine politische Spekulation, aber immerhin hängt der Industrie-Standort Deutschland sehr stark an der Versorgungssicherheit mit Energie.

Die operative Performance im ersten Quartal 2022

Deutlich gestiegene Energie- und Rohstoffpreise sowie Unterbrechungen der Lieferketten prägten das erste Quartal 2022 der Ludwigshafener. Der Umsatz stieg im Vergleich zum Vorjahr um 3,7 auf 23,1 Mrd. EUR. Ausschlaggebend für das Umsatzwachstum waren höhere Preise, insbesondere in den Segmenten Chemicals und Materials. Positive Währungseinflüsse in allen Segmenten unterstützten die Umsatzentwicklung, der insgesamt leicht niedrigerer Absatz wirkte gegenläufig.

Das EBIT vor Sondereinflüssen nahm um 497 Mio. auf 2,8 Mrd. EUR zu. Dies war im Wesentlichen auf die deutliche Ergebnissteigerung von Chemicals, Industrial Solutions, Materials sowie Nutrition & Care zurückzuführen. Gegenwind verspürte man im Segment Surface Technologies, hier ging das EBIT vor Sondereinflüssen vor allem infolge einer deutlich geringeren Nachfrage aus der Automobilindustrie deutlich zurück.

Das Ergebnis nach Steuern und nicht beherrschenden Anteilen belief sich auf 1,2 nach 1,7 Mrd. EUR im Vorjahresquartal. Dies ist zurückzuführen auf Wertberichtigungen der Wintershall DEA, die als Sonderaufwand im Beteiligungsergebnis anteilig mit 72,7% mit etwa 1,1 Mrd. EUR vorgenommen wurden. Diese Wertberichtigungen sind durch den Krieg in der Ukraine und damit zusammenhängende politische Konsequenzen verursacht und betrafen neben dem Darlehen an Nord Stream 2 vor allem Vermögenswerte in Russland sowie im Gastransportgeschäft. Die Zahlen für das zweite Quartal sind für Mittwoch, den 27.07.2022 erwartet. Sie dürften einen Aufschluß darüber geben, wie stark negativ der Ukraine-Krieg auf die Bilanz von BASF durchschlägt.

SWOT-Analyse

Stärken

- Weltweite Vernetzung und global Sourcing

- Starker Industriestandort Deutschland

- Breite Aufstellung auf viele Sektoren

- Integration von horizontalen und vertikalen Wertschöpfungsketten

Schwächen

- Sehr hohe Energieabhängigkeit gegenüber Osteuropa

- Steigende Erzeugerpreise wegen knapper Rohstoffe

- Preisüberwälzung durch Inflationsschübe erfolgt mit Verzögerung

Chancen

- Euro-Abwertung könnte Export erleichtern

- Solide Bilanzqualität ermöglicht M&A-Aktionen

- Zukunftsmarkt Batterie-Materialien

- Aufbau von ESG-konformen Produktionsstandards

Risiken

- Drohende Rezession bewirkt sinkende Umsätze

- Weitere Lockdowns wegen erneutem Pandemieausbruch

- Belastung in den Lieferketten noch spürbar

- Fokus der Politik auf die Klimawende wirkt für die Chemieindustrie restriktiv

Ausblick: Die nahe Zukunft könnte holprig werden

Für den Ausblick bleibt das Management zurückhaltend. Als ökonomische Rahmendaten erwartet man ein BIP für Deutschland von +3,8%, einen Ölpreis von 75 USD und ein USD/EUR-Ratio von 1,15 im Jahresdurchschnitt. Da diese Planzahlen wohl erheblich von der Realität abweichen, sind die wirklichen Effekte auf die operativen Zahlen nur schwer zu beziffern. Auch das Marktumfeld bleibt vorerst von außergewöhnlich hoher Unsicherheit geprägt. Weitere Risiken lauern für BASF in der oben beschriebenen Abhängigkeit von Gas. Hier ist es sehr entscheidend, wie sich Russland in der Belieferung verhält und wie lange sich der Ukraine-Konflikt noch hinzieht. Des Weiteren bestehen Risiken im neuerlichen Aufflammen der Pandemie, vor allem durch Lockdowns in China. Die Börse hat auf die Gemengelage bereits entsprechende Kursabschläge vorgenommen. Seit dem letzten Quartalsbericht am 24.04.2022 sank der BASF-Kurs um weitere 18% auf aktuell 44,70 EUR.

| BASF SE (in Mio. EUR jeweils zum 31.12.) | 2021 | 2022e | 2023e | 2024e |

|---|---|---|---|---|

| Umsatzerlöse | 78.598 | 76.345 | 81.932 | 83.269 |

| EBITDA | 11.348 | 10.645 | 9.997 | 10.657 |

| EBIT | 7.821 | 6.966 | 6.031 | 6.674 |

| EBIT-Marge in% | 9,95 | 9,12 | 7,36 | 8,01 |

| Konzernergebnis (GAAP) | 5.523 | 4.923 | 4.243 | 4.601 |

| Ergebnis je Aktie (EPS) | 6,01 | 5,26 | 4,94 | 5,35 |

| Buchwert je Aktie (BVPS) | 44,41 | 44,24 | 46,46 | 47,41 |

| Kurs-Umsatz-Verhältnis (MCAP/Umsatz) | 0,41 | 0,42 | 0,46 | 0,45 |

| KGV (Aktuell) | 7,5 | 8,6 | 9,2 | 8,6 |

Die von S&P CapitalIQ befragten Analysten erwarten bis zum Geschäftsjahr 2024 einen Anstieg der Erlöse um nur 6%, d.h. die Skepsis gegenüber den aktuellen Wachstumschancen ist sehr hoch. Wegen des permanenten Kostendrucks und der schwierigen Überwälzung sehen die Experten sogar eine sinkende EBIT-Marge. Die Zahlen zeigen auch, dass die Bewertung derzeit im Bereich knapp unter Buchwert liegt. Versöhnlich stimmt allerdings die zu erwartende Dividendenrendite die sich aktuell zu mehr als 8% berechnet, die aber natürlich unter dem Vorbehalt der Kontinuität bzw. Gewinnsteigerung steht. Sollte die Konjunktur aufgrund der hohen Energie- und Beschaffungspreise einen Dip erleben, dürfte es auch bei BASF zu stärkeren Revisionen in den Jahren 2023 ff. kommen.

Fazit – Gut aufgestellt, aber in Sachen Energie verletzbar!

Die BASF SE hat eigentlich sehr gute Jahre hinter sich. Die Umsätze entwickelten sich kontinuierlich nach oben und erreichten in 2021 knapp die 80 Mrd. EUR-Marke. Durch die Übernahme von Agrar-Chemikalien-Bereiche von Bayer konnte man zusätzlich sehr zukunftsträchtige Geschäftsfelder weiter ausbauen. Denn sollte der allgemeine Bedarf an Standard-Chemieprodukten wegen einer sich eintrübenden Konjunktur zurückgehen, so gibt es in den Bereichen Nahrungsmittel-Produktion und Klimawende einige Wachstumsbereiche, die BASF durch Innovationen aktiv begleiten kann. Wegen dem dramatisch absinkenden Außenwert der Gemeinschaftswährung EURO zahlt sich nun die globale Diversifikation aus, wenngleich die Lieferketten-Problematik wieder negativ wirkt. Immerhin kann durch entsprechende Umsätze außerhalb des EUROs mit steigenden Konzernerlösen gerechnet werden. Die Weiterentwicklungen in der Dekarbonisierung runden das immer grünere Gesamtbild des BASF-Konzerns ab. Damoklesschwert für größere Einbußen wäre aber der Wegfall russischer Erdgaslieferungen, die durch enorme Anstrengungen erst über eine Zeitschiene von 3 Jahren behoben werden können. Denn Gas ist für BASF sowohl Energieträger als auch Basisrohstoff für eine Vielzahl von wichtigen Vor – und Zwischenprodukten industrieller Abnehmer.

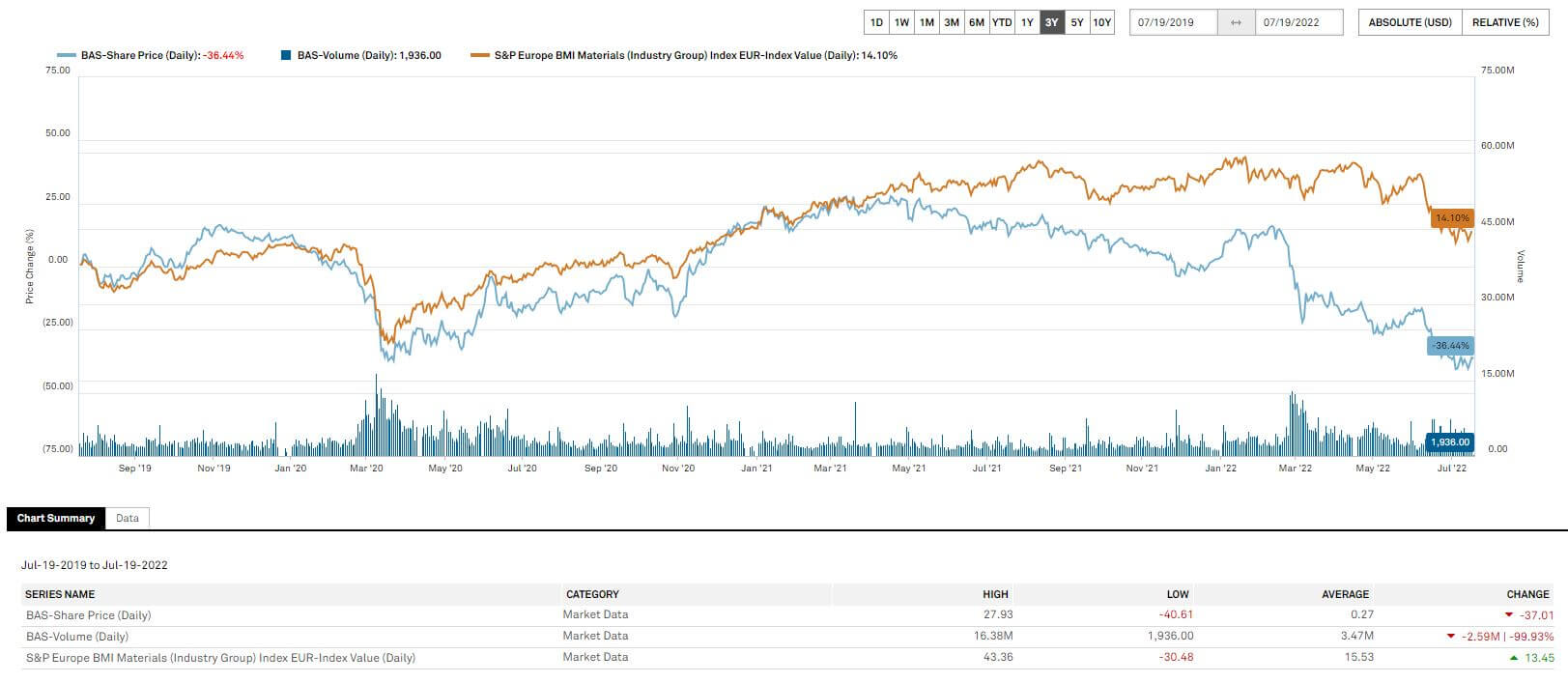

Der dreijährige Kursverlauf der BASF-Aktie im Vergleich zum S&P Europe BMI-Materials EUR-Index Value (Daily) zeigt eine relative Unterperformance von 50% auf einen Zeitraum von 3 Jahren. Der charttechnische Gleichlauf bis März 2021 wurde in der Folgezeit gänzlich aufgegeben. Mit Beginn der Ukraine-Krise im Februar 2022 preiste die Börse das Energie-Risiko sehr stark in den Kurs ein. Die Umsätze in der Aktie erreichten fast historische Dimensionen, was auf einen Ausverkauf bei Fonds und institutionellen Investoren hinweist. Ob hiermit schon eine Unter-Investition vorliegt, sollten die nächsten Monate zeigen.

Der Bank of America-Experte Matthew Yates empfahl die Papiere der Ludwigshafener mit einem Kursziel von 50 EUR und machte damit eine Kehrtwende nach zuletzt skeptischer Einstufung. Der Markt verkenne die Absicherungsgeschäfte der Öl- und Gastochter Wintershall, so Yates. Sowohl die Schweizer Bank Credit Suisse als auch das Analysehaus Warburg Research haben zwar ihre Kursziele für BASF gesenkt, die Einstufungen aber auf "Outperform" bzw. "Buy" belassen.

Die BASF SE hat im Aktienkurs bereits einen langen Leidensweg hinter sich gebracht. Die aktuellen Aussichten auf Wachstum stehen und fallen mit den kriegerischen Auseinandersetzungen in der Ukraine. Die Bewertung ist aktuell am unteren Band anzusiedeln, auch die Analysten haben die deutsche Industrieperle noch nicht abgeschrieben. Mit der Meldung, dass die russischen Gasanlieferungen ab 21.07.2022 wieder aufgenommen werden, sollte sich erstmal eine Entspannung im Aktienkurs breitmachen.