Klimawende erzeugt Boom bei metallischen Rohstoffen

Die EU und Nordamerika gelten derzeit als Vorreiter der GreenTech-Welle im Zuge der klimatechnischen Erneuerung. Ganze 2,5 Billionen USD sind insgesamt budgetiert, um die Infrastrukturen durch den energetischen Wandel zu führen. Das verstärkt den Effizienzdruck in der Industrie und wichtige Metalle müssen für die technolgische Erneuerung weiterhin verfügbar bleiben.

Der Bedarf könnte bis 2032 auf rund 135.000 t ansteigen.

Die EU möchte ihrerseits klare strategische Absprachen, wie die Beschaffung der seltenen Metalle vonstatten geht und welche Länder als stabile Partner für eine sichere Rohstoffversorgung infrage kommen. Im Bereich Wolfram ist Almonty Industries mit seinen Liegenschaften in Spanien, Portugal und Südkorea bestens positioniert.

Eine herausragende Positionierung

Mit 3 Minen in Spanien und Portugal befindet sich das Flaggschiff der Gruppe heute in Südkorea. Die dortige Wolfram-Lagerstätte Almonty Korea Tungsten ("AKT") trug den früheren Namen Sangdong Mine und gehörte mehr als 40 Jahre lang zu den weltweit führenden Wolframproduzenten. Nach der geplanten Wiederinbetriebnahme im Jahr 2024 wird sich AKT voraussichtlich zur größten Wolframmine außerhalb Chinas aufschwingen. Schon während der Reaktivierungsphase konnte das Management um Lewis Black einen 15-jährigen Abnahmevertrag mit dem österreichischen Rohstoffkonglomerat Plansee-Gruppe abschließen. Plansee ist einer der weltweit führenden Wolframanbieter mit rund 11.000 Mitarbeitern und Produktionsstätten in rund 50 Ländern. Die Konditionen für Almonty sind sehr attraktiv: Bei einer Mindestlaufzeit von 15 Jahren konnte ein Mindestabnahmepreis von 235 USD pro metrischer Tonne (MTU) verhandelt werden.

Almonty kann bei heutigen Preisgefügen einen geschätzten operativen Cashflow von mindestens 580 Mio. USD über die Vertragslaufzeit erwarten. Dabei deckt die Vereinbarung nur rund 50 % der Produktion ab, der Rest kann zu Spotpreisen am Markt verkauft werden. Gerade die von Lieferketten-Einschränkungen betroffene europäische Hightech-Industie wird sich über diese zusätzlichen Kapazitäten freuen. Da sich die Sandong-Mine auch nur unweit von den wichtigen Industriezonen Südkoreas befindet, kann die Mehrproduktion sehr kostengünstig an die Weltunternehmen Samsung, Toshiba, Kia und Hyundai ausgeliefert werden. Südkorea ist bislang der größte Pro-Kopf-Verbraucher von Wolfram, Megatrends wie die E-Mobilität, Künstliche Intelligenz und Metaverse spielen für das asiatische Land eine entscheidende Rolle als Pendant zum regional übermächtigen China.

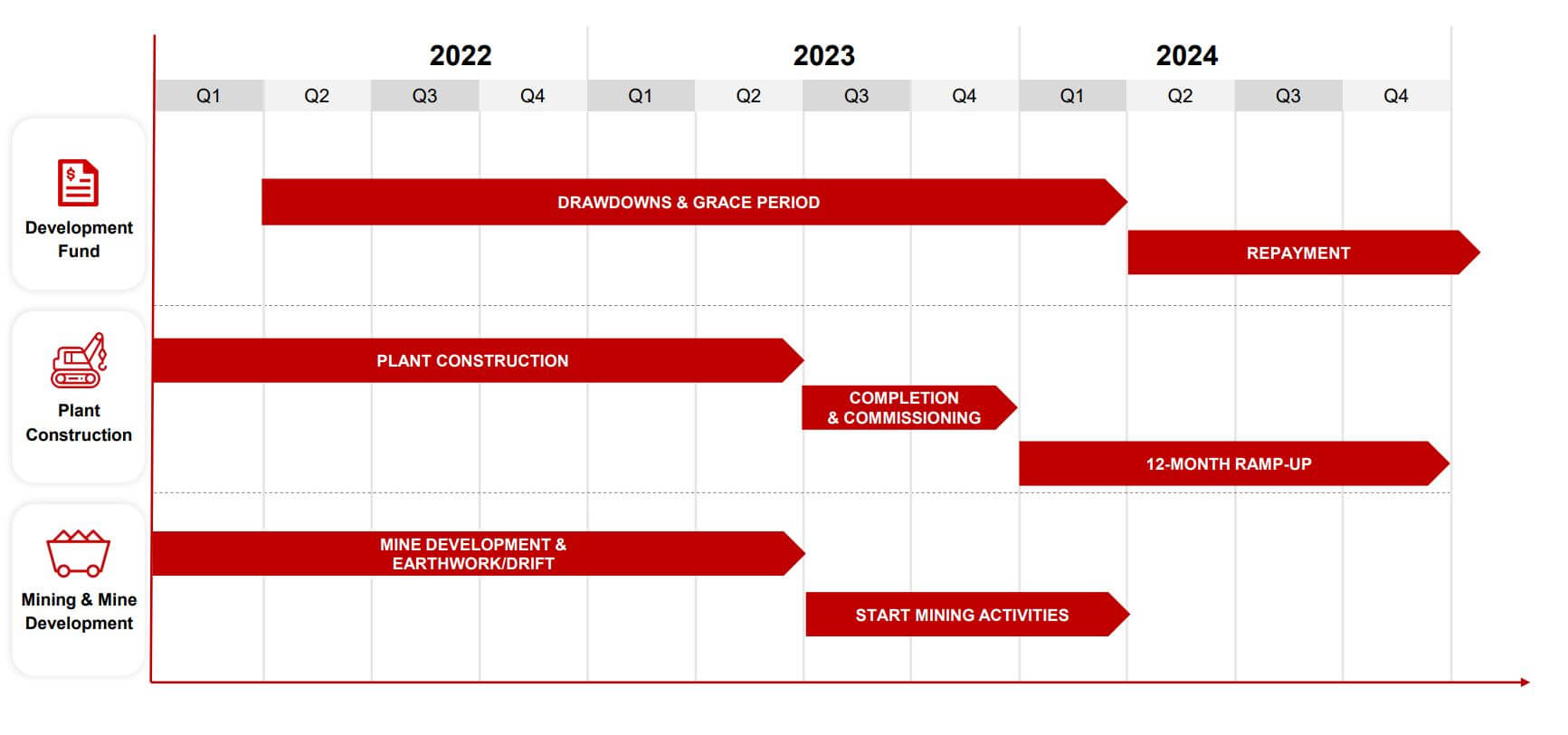

Der Minenaufbau verläuft planmäßig bis Ende 2023

Almonty fördert bereits Wolframtrioxid aus der Panasqueira-Mine in Portugal. Daraus generiert man mehr als 20 Mio. CAD Bruttoeinnahmen pro Jahr. Beide Projekte in Spanien befinden sich in weiteren Genehmigungsschritten und werden die europäische Versorgung in den kommenden Jahren aufnehmen. Wichtig ist nun der planmäßige Start in Südkorea.

Almonty hat im Juni 2023 ein Update über den Fortschritt seiner Konstruktionsarbeiten gegeben. Lewis Black, Chairman und CEO, kommentierte: "Wir haben beim Wolframprojekt Sangdong im Mai 2023 solide Fortschritte gemacht. Die Ankunft des Kieselsteinbrechers und des primären Backenbrechers bedeutet, dass wir nun 100 % der Ausrüstung für die Kugelmühle und die SAG-Mühle vor Ort haben. Wir werden den Bau bis Ende 2023 abschließen und das Projekt im ersten Halbjahr 2024 in Betrieb nehmen."

Almonty orientiert sich dabei an die höchsten Standards in Bezug auf Sicherheit, Qualität und Umweltverträglichkeit. Die Teams vor Ort sind sehr engagiert und operieren im Zeitplan. Die Auszahlungen der KFW-Finanzierungstranchen laufen ebenso plangemäß. Die Ankunft der wesentlichen Ausrüstung ist für Almonty Korea nun ein wichtiger Meilenstein. Lieferant ist der europäische Partner Metso Outotec. Die Verschiffung und der Aufbau der wichtigsten Bauteile finden aktuell statt. Andere Ausrüstungsgegenstände, die ebenfalls von Metso Outotec hergestellte werden, darunter Feinstsiebe, Plattenbandförderer und Flotationstanks, stehen kurz vor dem Abschluss der Fertigung und werden in Kürze von Europa nach Sangdong transportiert. Durch die Inbetriebnahme der vertikal integrierten Anlage zur Verarbeitung von Nano-Wolframoxid kann Almonty Industries seine strategische Position in der Region deutlich ausbauen. Mit einer möglichen Produktionskapazität von 3.000 bis 4.000 t liegt der Weltmarktanteil allein aus dieser Produktionsstätte anfangs bei etwa 5 %. Damit wäre Almonty vom Start weg einer der größten Anbieter außerhalb von China.

Sobald die Downstream-Anlage ab dem Jahr 2026 mit einer 100 % Auslastung läuft, könnten wir bis zu 30 % des nicht-chinesischen Wolframangebots bereitstellen, so der CEO Lewis Black in seiner letzten Präsentation zum International Investment Forum im Mai 2023. Ein Update wird es im Rahmen des nächsten IIF am 10. Oktober geben.

Die Zeit drängt, die strategische Lücke zu schließen

Im aktuellen geopolitischen Umfeld wird klar, dass die Versorgungsrisiken heute größer sind denn je. Seit einiger Zeit gilt Wolfram auch als Batteriewerkstoff der neuesten Generation, denn das Metall ist dazu geeignet, das umstrittene Kobalt zu ersetzen. Asiatische Hersteller wie BYD versprechen sich durch Erhöhung des Wolfram-Anteils in den begehrten Antriebs-Batterien überdies mehr Ladeleistung, Ausdauer und Sicherheit. Wolfram ist geeignet, die Energiedichte der Batterien deutlich zu steigern.

Dank der Rückendeckung einiger Regierungen und großer Industrie-Unternehmen, die nach einer zuverlässigen Quelle für das seltene Metall suchen, ist Almonty Industries im Markt für strategische Ressourcen bestens aufgestellt. Die Kanadier haben nun alle Schritte eingeleitet, die den Erfolg dieses wichtigen Projekts ausmachen. Der Minen-Aufbau ist voll finanziert und schreitet planmäßig fort. Almonty Industries wird damit zu einem Kern-Produzenten von Wolfram außerhalb Chinas mit dem Ziel, die Abhängigkeit der westlichen Welt von Pekings Planungen deutlich zu reduzieren. Einen wesentlichen Fortschritt wird Almonty auch durch die Belieferung der südkoreanischen Batteriehersteller machen. Wegen der hohen Marktdynamik im Bereich E-Mobilität ist es wichtig, die strategische Positionierung in diesem Sektor so schnell wie möglich umzusetzen.

Fazit: Minenstart in Sichtweite, Aktienkurs in Lauerstellung

Die Analysten von First Berlin hatten Ende 2022 eine Kauf-Empfehlung mit Kursziel von 1,70 CAD ausgerufen. Im Mai 2023 haben die Experten von Sphene Capital nocheinmal nachgerechnet. Die Analysten argumentieren wie folgt: "Die Erweiterung der eigenen Wertschöpfung durch den Bau einer vertikal integrierten Nanowolframoxid-Verarbeitungsanlage zur Belieferung der südkoreanischen Batterieanoden- und Kathodenherstellungsindustrie würde zusätzliches Wertschöpfungspotenzial für Almonty freisetzen und dem Unternehmen ein erhebliches Gewinnwachstum ermöglichen, das sich unseres Erachtens noch nicht im aktuellen Aktienkurs widerspiegelt." Das aktuelle Votum lautet "Kaufen" mit einem Kursziel von 1,66 CAD.

Der 48-Monats-Chart der Almonty-Aktie spiegelt den langwierigen und kostenträchtigen Minenaufbau in Südkorea wieder. Im Verlauf der letzten 4 Jahre schwankte der Kurs in einem volatilen Rohstoffmarkt zwischen 0,50 und 1,40 CAD. Aktuell ist die Aktie wieder für rund 0,60 CAD zu haben. Eine Marktkapitalisierung von knapp 134,5 Mio. CAD ist im fortgeschrittenem Stadium des Minenaufbaus sehr niedrig und bietet dem Investor derzeit eine gute Basis, um beim Markteintritt für Wolframprodukte in 2024 dabei zu sein. Mit hohem strategischen Stellenwert belegt Almonty die geographische Lage zum einen in Europa, zum anderen in Südkorea, einem der fortschrittlichsten asiatischen Staaten mit den ansässigen Batterie-Produzenten Samsung und Toshiba. Allein das Wissen über neue Bezugsquellen könnte größere, westliche Produzenten sehr schnell in strategische Entscheidungen zwingen. Almonty Industries dürfte aufgrund der niedrigen Bewertung bereits jetzt schon auf dem Radar größerer Investoren auftauchen.

Das Update erfolgt auf unseren initialen Report 12/2021.