Ergebnisse überzeugen

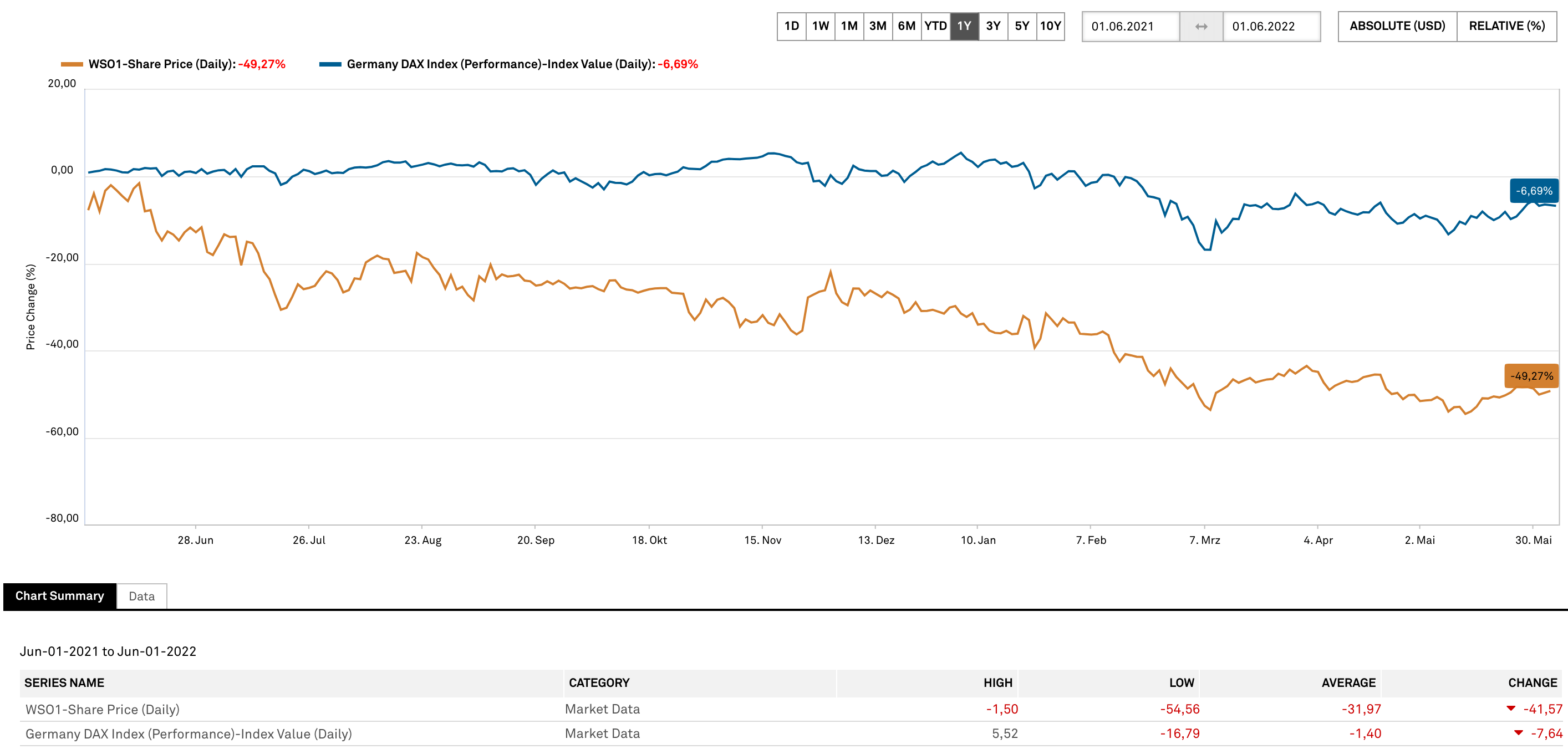

Der Aktienchart spiegelt in keiner Weise die positive operative Entwicklung wider. Trotz wiederholten Rekordergebnissen und einer stetigen Zunahme des verwalteten Vermögens auf aktuell 9,1 Mrd. EUR beträgt die Korrektur des Aktienkurses seit Februar des vergangenen Jahres rund 50%. Der testierte Konzernabschluss bestätigte nun noch einmal mehr das starke Gesamtjahr 2021. So konnte der führende deutsche Betreiber eines Neobrokers und zugleich der mit Abstand größte verlagsunabhängige Finanzportalbetreiber die Erlöse im Gesamtjahr 2021 um 82% auf 51,4 Mio. EUR steigern.

Beeindruckend ist dabei die Tatsache, dass bereits nach rund zweieinhalb Jahren Bestehen des Smartbrokers bereits rund 63% des Wachstums auf das Transaktionsgeschäft entfallen, rund 37% werden dem Portalgeschäft zugewiesen. Das bereinigte EBITDA vor den Kundengewinnungskosten lag bei 17,5 Mio. EUR.

Smartbroker immer bedeutender

Am Namen der vier etablierten Finanzportale der Gesellschaft (wallstreet:online, finanznachrichten, ariva und boersennews) wird nicht gerüttelt. Dagegen plant die wallstreet:online AG eine Umfirmierung, wobei sich die Bedeutung des Smartbrokers in Zukunft auch im Namen wiederfinden soll. So soll die wallstreet:online AG im Falle einer positiven Zustimmung der Hauptversammlung am 24.06.2022 in Zukunft unter Smartbroker Holding AG firmieren. Parallel dazu plant die Tochtergesellschaft wallstreet:online capital AG, sich in Smartbroker AG umzubenennen.

Deutliches Wachstum für das Gesamtjahr geplant

Laut der im März vorgestellten Guidance rechnet der Vorstand mit einem Wachstum von 25% gegenüber dem Vorjahr. Beim Umsatz wird zu Ende 2022 ein Ergebnis zwischen 62 Mio. EUR und 67 Mio. EUR erwartet, das operative EBITDA nach Kundengewinnungskosten soll sich laut aktuellen Planungen auf 10 Mio. EUR bis 12 Mio. EUR belaufen. Das operative EBITDA vor diesen Kosten soll 16 Mio. EUR bis 18 Mio. EUR betragen. Dabei liegt der Fokus ganz klar auf dem Launch von „Smartbroker 2.0” im zweiten Halbjahr 2022, wodurch ein grundlegend erneuertes Nutzererlebnis, ein erweitertes Produktspektrum und ein optimiertes Geschäftsmodell angeboten werden dürften. Das Unternehmen wird dann von höheren Umsätzen pro Trade, einem degressiven Kostenmodell und perspektivisch geringeren Kosten für die Neukundenansprache profitieren.

Optimistische Analysten, Insider mit Kaufbereitschaft

Durch die Bank positiv zeigen sich diverse Analystenhäuser. Während Warburg Research gute Fortschritte im Brokerage-Segment, aber Gegenwind durch schwaches Sentiment sieht und die Berliner mit „buy“ und einem Kursziel in Höhe von 30 EUR einstuft, sieht das Hamburger Analysehaus Alster Research sogar unverändert 32,00 EUR als fairen Wert. Definitiv zu günstig sind die aktuellen Kurse für den Gründer und Aufsichtsratsvorsitzenden André Kolbinger, der Ende des vergangenen Monats rund 84.000 Aktien zu einem Durchschnittspreis von 16,78 EUR ergattern konnte. Ebenfalls auf der Käuferseite zu finden war Finanzvorstand Roland Nicklaus, der rund 1.750 Aktien zu einem Preis von 16,54 EUR erwarb.

Zwischenfazit

Trotz einer überzeugenden Entwicklung im operativen Bereich und weiterhin positiven Aussichten korrigierte die Aktie der wallstreet:online AG deutlich. Dadurch ergeben sich antizyklisch auf langfristige Sicht äußerst attraktive Einstiegschancen. Sowohl die Bereiche Community als auch Transaktion wuchsen deutlich stärker als erwartet. Der Smartbroker ist mit den Assets under Custody von über 9 Mrd. EUR der mit Abstand größte Neobroker Deutschlands und im Vergleich zur Peer-Group deutlich unterbewertet. Die letzten Ziele der Analysten ergeben eine Kurschance von annähernd 100%. Positiv stimmt auch der Umstand, dass neben dem Gründer auch das Management die Aktie der wallstreet:online AG sukzessive zukauft.

Das Update erfolgt auf unseren initialen Report 11/21.