Rheinmetall profitiert als Haus- und Hoflieferant

„Geschafft“, diesen Tweet setzte Finanzminister Christian Lindner noch in der Nacht ab. Gemeinsam wurden 100 Mrd. EUR Investitionen für die Bundeswehr gesichert. „Zugleich bleibt die Schuldenbremse für alle anderen Vorhaben erhalten", unterstrich der FDP-Politiker. Dass eine Einigung erfolgen würde, dürfte bereits nach Verkündung des Sonderbudgets Ende Februar jedem klar gewesen sein. Mit Sicherheit jedoch dem charismatischen Rheinmetall-Chef Armin Pappberger. Wie wir in einem initialen Report bereits berichteten, stellte dieser nur kurze Zeit später eine Liste zur Lieferung von Ausrüstung, bestehend aus Panzern, Hubschraubern und Munition in Höhe von 42 Mrd. EUR für die Bundeswehr zusammen.

Prall gefüllte Auftragsbücher

Neben der Bundeswehr ist der größte deutsche Rüstungskonzern auch bei anderen NATO-Ländern sowie Partnern als Lieferant gefragt. So wanderten kürzlich von einem NATO-Kunden mehrere Großaufträge zur Lieferung von Komponenten aus dem Bereich Schutzausrüstung in die eh schon prall gefüllten Auftragsbücher. Insgesamt verbindet sich mit den Aufträgen ein Bruttowert von fast 250 Mio. EUR. Außerdem wurde unter anderem ein umfangreiches Munitionspaket im Wert von mehreren 100 Mio. EUR an Ungarn geliefert. Die britische Armee beschloss eine Vertragserweiterung über die Lieferung von 100 zusätzlichen Boxer-Radfahrzeugen, die 2024 ausgeliefert werden sollen. Außerdem erfolgten Aufträge unter anderem aus Kanada, Spanien und Slowenien.

Solides erstes Quartal

Mit den Zahlen des ersten Quartals bestätigte der integrierte internationale Technologiekonzern für Mobilität und Sicherheit die positive Geschäftsentwicklung. Eine deutliche Anhebung der Prognosen für das Gesamtjahr suchte man dagegen vergebens. Der Konzernumsatz lag im ersten Quartal 2022 mit 1,26 Mrd. EUR auf dem Niveau des Vorjahreszeitraums, das operative Ergebnis kletterte auf 92 Mio. EUR nach 84 Mio. EUR im ersten Quartal des Geschäftsjahres 2020. Die operative Marge stieg von 6,7% auf nunmehr 7,3%. Unverändert blieb die bereits im März veröffentlichte Jahresprognose. Der Jahresumsatz im Rheinmetall-Konzern soll im laufenden Geschäftsjahr organisch um 15% bis 20% wachsen. Dabei beliefen sich die Erlöse 2021 auf 5,66 Mrd. EUR.

In dieser Wachstumsprognose wird unterstellt, dass sich die Planungen der Bundesregierung hinsichtlich möglicher Beschaffungen aus dem Verteidigungshaushalt für 2022 sowie aus dem zu schaffenden Sondervermögen Bundeswehr wie angekündigt realisieren. Ausgehend von dieser aktuellen Umsatzprognose rechnet Rheinmetall für den Konzern im laufenden Geschäftsjahr 2022, unter Einrechnung der Holdingkosten, mit einer Verbesserung des operativen Ergebnisses und einer operativen Ergebnisrendite von über 11% gegenüber 10,5% im vergangenen Jahr.

Verfügbarkeit von Rohstoffen als Hemmschuh

Die gesprengten Lieferketten und die eingeschränkte Verfügbarkeit von Halbleiterkomponenten und anderen Rohstoffen waren bereits vor dem Ukraine-Konflikt ein Hauptproblem bei Rheinmetall. So führten diese im vergangenen Jahr zu verringerten Lieferabrufen durch wichtige Kunden. Durch die beschlossenen Sanktionen wird die Verknappung im Angebot weiter verschärft. Dadurch dürften die Lieferketten weiter belastend wirken und zu Lieferengpässen gegenüber den Kunden, zu geringeren Kundenabrufen und somit zu weiteren Umsatzausfällen führen. Darüber hinaus könnten die Preissteigerungen bei Rohstoffen wie Aluminium, Stahl, Silicium, Magnesium oder seltenen Erdmetallen sowie die explodierenden Energie- und Frachtkosten zu einer Verringerung der Marge führen.

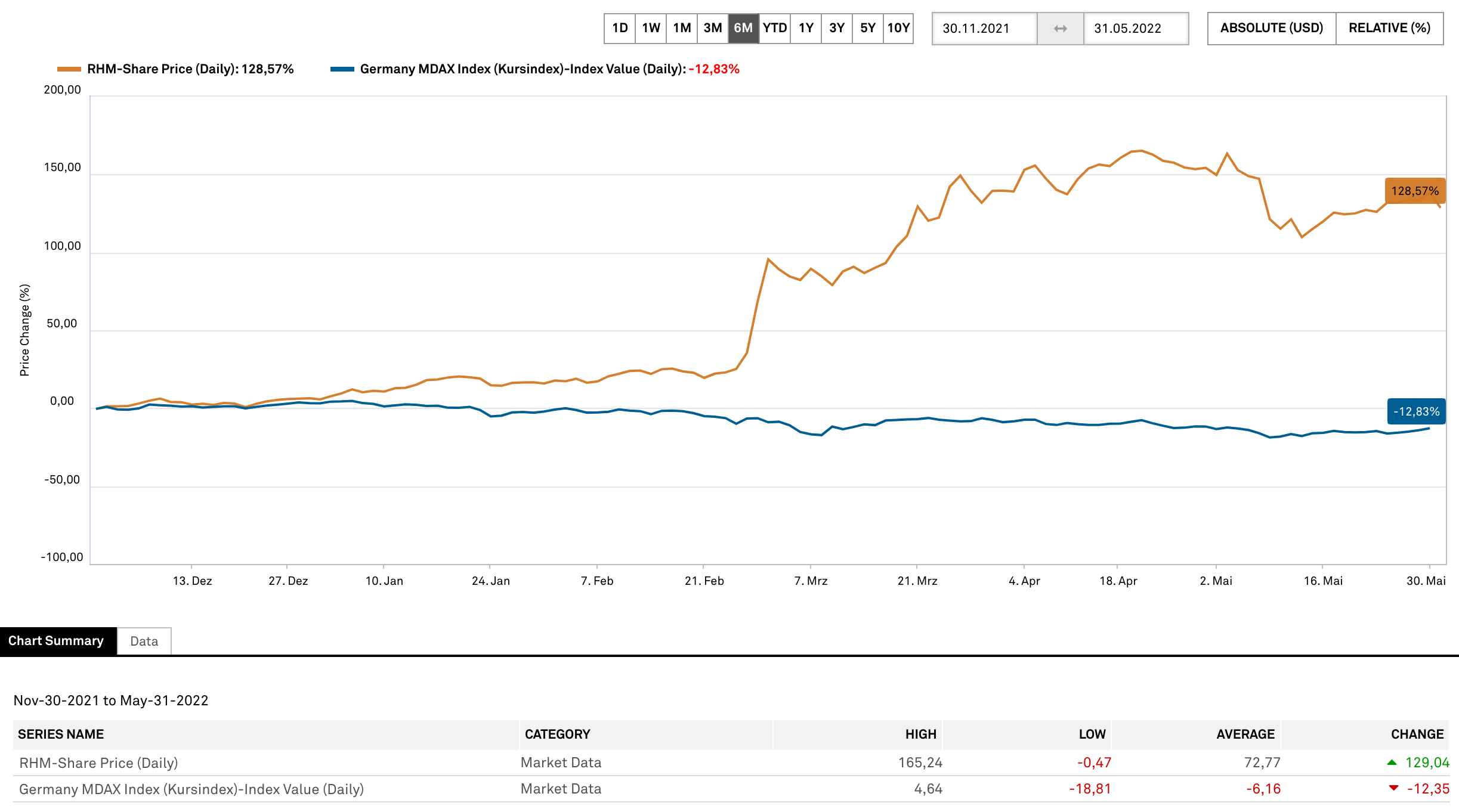

Optimistische Analysten, negatives Chartbild

Weiterhin positiv äußern sich Analysten zu Rheinmetall. So hob die Hamburger Privatbank Berenberg das Kursziel für Rheinmetall von 215 auf 240 EUR und wiederholte ihr „Buy“-Urteil. Auch die Investmentbank Stifel hat die Einstufung für Rheinmetall nach der Einigung der Politik auf einen Sonderfonds für die Bundeswehr auf "Buy" mit einem Kursziel von 247 EUR belassen. Die Verteidigungsausgaben Deutschlands dürften nun nachhaltig um mehr als ein Drittel im Vergleich zum aktuellen Niveau steigen, schrieb Analyst Alexander Wahl. Trotz der positiven Neuigkeiten in Hinblick auf die Einigung beim Sondervermögen verliert die Aktie rund 3% auf 191,50 EUR. Die vor Wochen noch enorme relative Stärke hat deutlich nachgelassen. Zudem sendeten sowohl der Relative-Stärke-Index RSI als auch der Trendfolgeindikator MACD ein Verkaufssignal. Als erstes kurzfristiges Korrekturziel wäre das Hoch vom März bei 162,95 EUR zu nennen.

Zwischenfazit

Dass Rheinmetall einer der Hauptprofiteure des Ukraine-Konflikts ist, steht außer Frage. Durch die Bereitstellung weiterer Gelder dürfte der Haus- und Hoflieferant der deutschen Bundeswehr einen großen Kuchen der Aufträge bekommen. Auch von anderen NATO-Mitgliedern und Partnerstaaten dürften in den nächsten Monaten weitere Orders die Bücher füllen. Trotzdem stellt sich die Frage, ob die benötigten Rohstoffe vorhanden sind, um die Kundenwünsche erfüllen zu können und wenn ja, zu welchem Preis. In Zeiten von explodierenden Energie- und Rohstoffkosten sind wir zumindest mehr als skeptisch, dass die avisierte Marge gehalten werden kann. Mit einem KGV von über 28 ist Rheinmetall bereits äußerst ambitioniert bewertet.

Das Update erfolgt auf unseren initialen Report 03/22.