Einmal Himmel und zurück

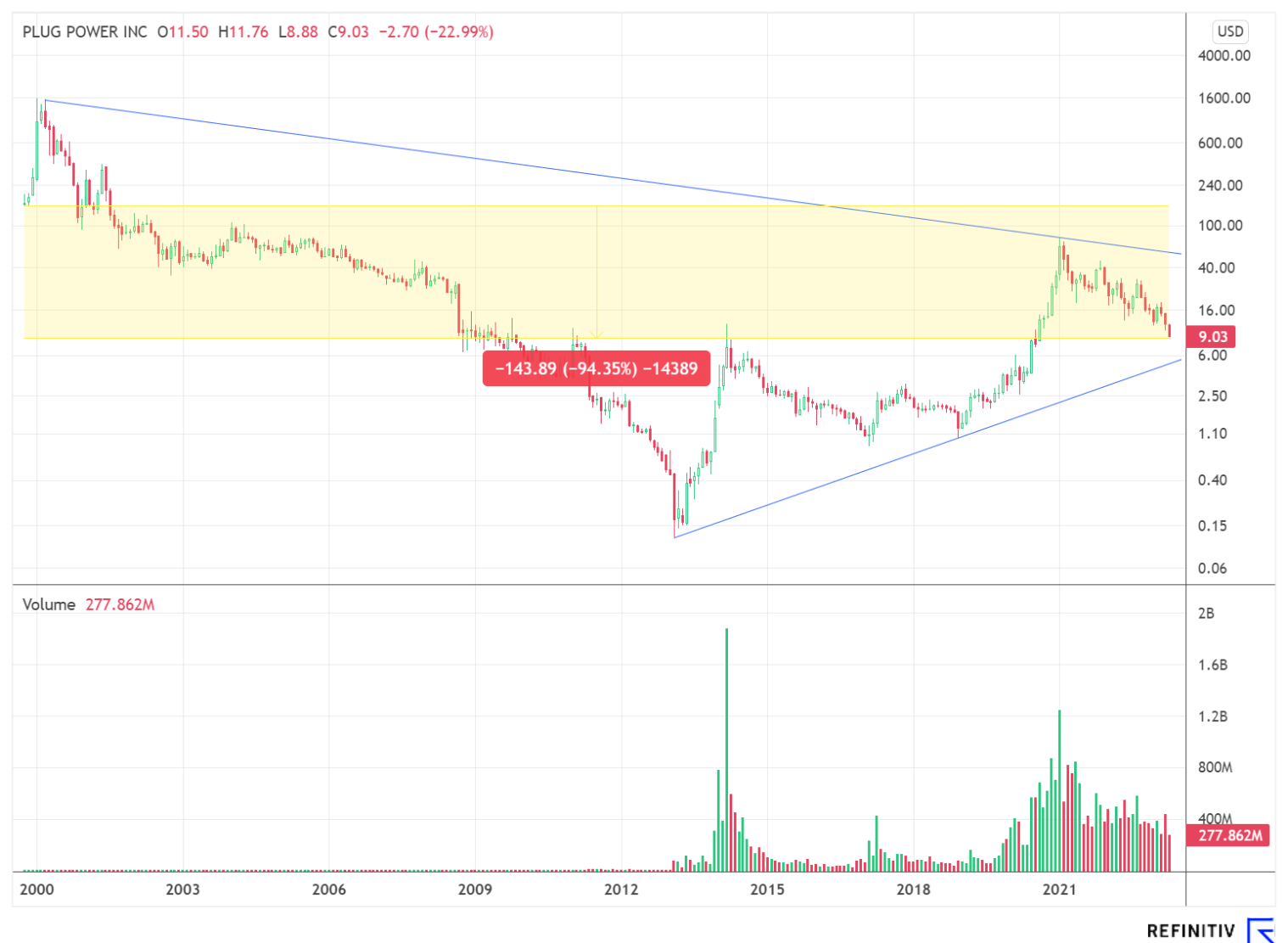

Es ist schon erstaunlich, dass Plug Power seit Jahren eines der heiß diskutiertesten Unternehmen am Kapitalmarkt ist. Die Zukunftsvisionen werden perfekt verkauft, die Zeche zahlten bislang jedoch immer enttäuschte Anleger. Betrachtet man die Kursperformance seit dem Börsengang im Jahr 1999, gleicht diese mit einem Minus von knapp 95% einem Desaster. Exorbitant gestiegen ist dagegen durch fortlaufende Kapitalerhöhungen die Anzahl der Aktien, die im Vergleich zur Jahrtausendwende um den Faktor 138 explodierte. Von einer weiteren Kapitalerhöhung und damit Verwässerung der bestehenden Aktionärsstruktur gehen wir auch für das laufende Geschäftsjahr aus, zu kapitalintensiv ist der Aufbau des Wasserstoff-Ökosystems, zu langsam kommt Plug Power auch nur in die Nähe der Gewinnschwelle.

Enttäuschende Geschäftsentwicklung

Das Zahlenwerk für das Gesamtjahr 2022 war einmal mehr von Enttäuschungen geprägt, vor allem, weil in den Monaten davor mehrere Revidierungen nach unten durch den CEO von Plug Power, Andy Marsh vorgenommen wurden. Die Umsätze, bei denen die Prognosen noch im Oktober 2022 bei 900 Mio. USD bis 925 Mio. USD lagen, betrugen schlussendlich 701,4 Mio. USD. Das Nettoergebnis wies im Gesamtjahr ein Minus von 459,97 Mio. USD auf, was einem Ergebnis je Aktie von minus 0,82 USD gleichkommt.

Sammelklage eingereicht

Durch die mehrmals nach unten revidierten Geschäftsprognosen wurde nun gegen Plug Power eine Sammelklage wegen Verstößen gegen das Wertpapierrecht eingereicht. In der Klage wird behauptet, dass die Beklagte während des gesamten Sammelklagezeitraums zwischen dem 9.August 2022 und dem 1.März 2023 falsche oder irreführende Angaben gemacht oder nicht offengelegt habe. Insbesondere hätte der Wasserstoffspezialist falsch dargestellt oder verschwiegen, dass er nicht in der Lage war, seine Lieferkette und Produktherstellung effektiv zu steuern, was zu geringeren Umsätzen und Gewinnspannen führte. Infolgedessen haben die Aussagen der Beklagten über Geschäft, Betrieb, Aussichten und die Fähigkeit des Unternehmens, seine Lieferkette und Produktion zu managen, einer angemessenen Grundlage entbehrt. Die Klage wurde beim „United States District Court für den Bezirk Delaware“ vorgebracht.

Die Zeitleiste der Verfehlungen

In der Klageschrift wird erwähnt, dass Plug Power am 9. August 2022, zeitgleich mit der Veröffentlichung der Finanzergebnisse zum zweiten Quartal, einen starken Geschäftsausblick für das restliche Geschäftsjahr erwarte. Zudem wurde betont, dass die Lieferkette des Unternehmens stark sei, wobei der Vorstandsvorsitzende des Unternehmens, Andy Marsh, erklärte, dass er für dieses Jahr keine Probleme in der Versorgungskette voraussah und dass der schnell wachsende Lagerbestand auf das beträchtliche Wachstum zurückzuführen sei, welches das Unternehmen in der zweiten Hälfte des Jahres 2022 erleben würde. In Übereinstimmung mit dieser Aussage prognostizierten das Unternehmen 2022 Erlöse zwischen 900 und 925 Millionen Dollar, was einem Wachstum von etwa 80 % im Vergleich zum Vorjahr entspräche.

Am 14. Oktober folgte bereits eine erste Gewinnwarnung mit einer Umsatzkorrektur von 10-15% auf 845 Mio. USD. Die Gründe hierfür lagen laut dem Management bei Problemen in der Lieferkette, durch die größere Projekte in das Jahr 2023 verschoben würden. Am 8. November 2022 gab das Unternehmen seine Finanzergebnisse für das dritte Quartal 2022 bekannt und veröffentlichte einen Rückgang der Bruttomargen und einen weiteren Anstieg der Lagerbestände. Weiter nach unten revidiert wurde am 25.Januar anlässlich eines Strategie-Updates, eine Pressemeldung erfolgte hierzu jedoch nicht. So solle sich das Umsatzwachstum gegenüber dem Vorjahr nicht mehr auf 60%, sondern nur noch auf 45% bis 50% belaufen. Plug Power erklärte hierbei, dass es bei der Herstellung von neuen Produkten mehr Probleme auftraten als erwartet. Zudem spielte erneut die Komplexität der Lieferkette eine Schlüsselrolle. Der traurige Schlusspunkt wurde dann am 1. März mit der Veröffentlichung der Jahresergebnisse gesetzt. Die Umsatzsteigerung betrug dann eine nochmalige Revision gegenüber der Aussage zum 25. Januar. Diese betrug dann schlussendlich nur noch 40%.

Bombastischer Ausblick

Unbeirrt von den mehrmals revidierten Prognosen hält CEO Andy Marsh jedoch an seinen Schätzungen für das laufende Geschäftsjahr 2023 und den Folgejahren fest. So würden die Aktivitäten im Jahr 2022 die Grundlage für Umsatzwachstum und eine Margenausweitung bilden. Die Umsätze sollen sich demnach auf 1,4 Mrd. USD in 2023 knapp verdoppeln, bei einer Bruttomarge von 10%. Verantwortlich hierfür soll die Trendwende bei den Elektrolyseur-Umsätzen sein und der bisherige Auftragsbestand von 2 GW in Erlöse umgemünzt werden. Zudem wird ein wachsender Absatz neuer stationärer Großanlagen mit geplanten Installationen von über 30 MW im Jahr 2023 erwartet. 2024 sollen dann die Umsätze auf 2,1 Mrd. USD mit einer Bruttomarge von bereits 25% steigen. Danach rechnet Plug Power mit einem jährlichen Wachstum von 50%, was Umsätzen von 20 Mrd. USD und einer Bruttomarge von 35% im Jahr 2030 gleichkäme.

Chartbild weiter angeschlagen

Bereits bei unserem initialen Report im Februar 2022 sahen wir bei Kursen um 22,00 USD die Gefahr eines deutlichen Abverkaufs und setzten als charttechnische Zielmarke den Bereich um die 8 EUR-Marke (umgerechnet 8,77 USD). Diese wurde im gestrigen Handel pulverisiert. Dennoch ist das Chartbild weiter stark angeschlagen, auch von Seiten der Indikatoren dürfte es in naher Zukunft wenig Entlastung geben. Eine detaillierte Analyse bietet dabei unser Technischer Analyst Stefan Bode in einem kurzen Video:

Zwischenfazit

Der Kursverfall der Plug Power-Aktie geht unvermindert weiter. Durch die Einreichung einer Sammelklage, bei der dem Unternehmen Verstöße gegen das Wertpapierrecht vorgeworfen werden, erreichte die Aktie ein neues Jahrestief. Nicht eingehaltene Prognosen sowie ein Kursverfall von rund 95% seit dem IPO pflastern die Historie des Wasserstoffunternehmens. Auch wenn die Aussichten laut dem Management weiter euphorisch klingen, drängt sich unserer Ansicht aktuell kein Investment auf. Für das laufende Jahr gehen wir von einer weiteren Kapitalerhöhung und einer Verwässerung der Altaktionäre aus.