Wicheeda als Marketingwaffe

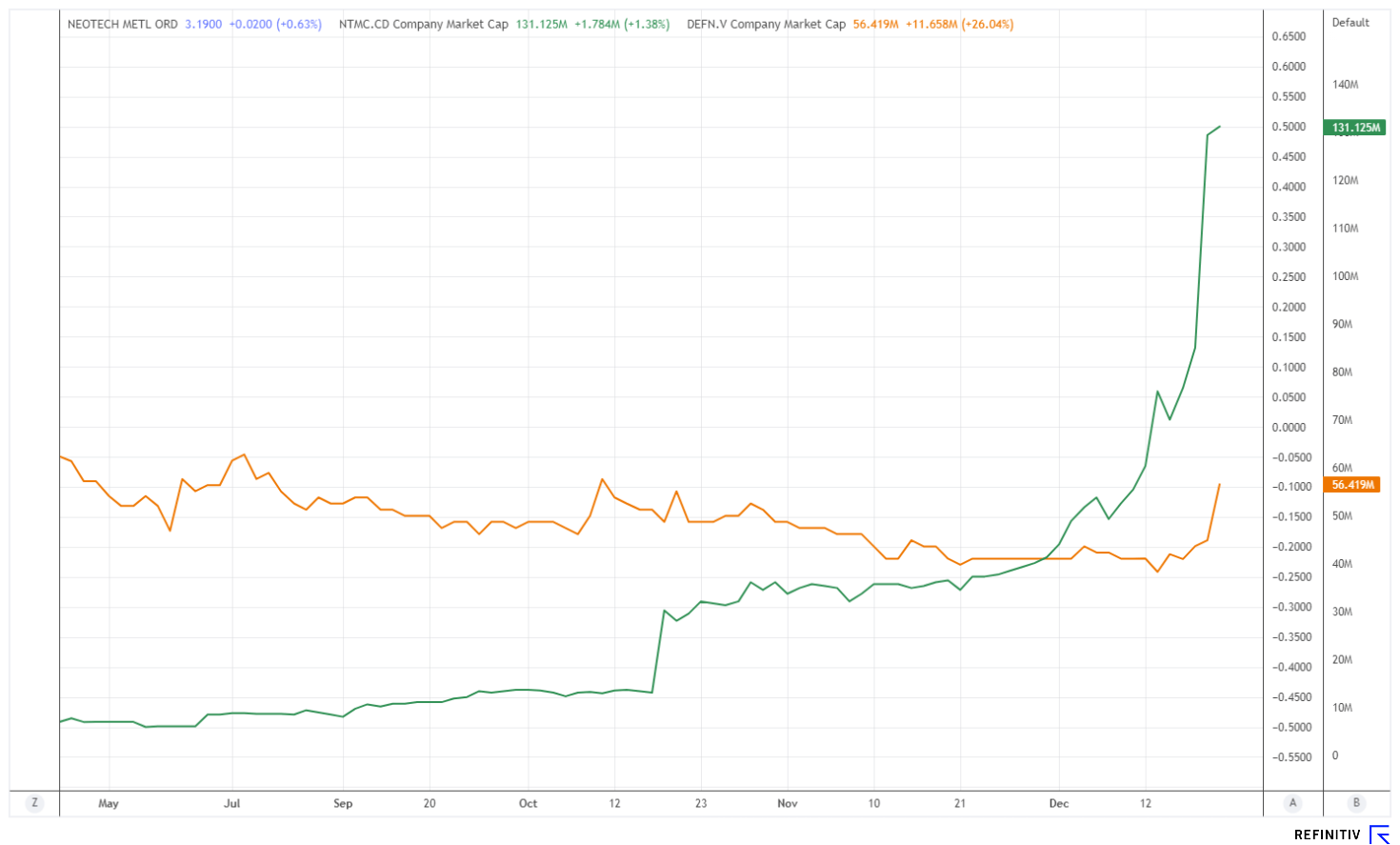

In den vergangenen Monaten ist es in diversen Finanzcommunitys ruhig geblieben, wenn es sich um Rohstoffaktien handelte. Doch mit dem Deutschland-Listing des Explorationsunternehmens Neotech Metals Mitte November sollte sich dies rasch ändern. Seitdem legte das sich auf die Entwicklung von seltenen Erdmetallprojekten fokussierte Unternehmen in der Spitze um bis zu 515 % zu. Die Marktkapitalisierung explodierte auf 131,25 Mio. CAD. Dabei wirbt das Unternehmen auf seiner Homepage mit 40 Seltene-Erden-Claims, die sich nahe am Vorzeigeprojekt Wicheeda von Defense Metals befinden, das 2027 rund 10 % des globalen Angebots an seltenen Erdmetallen produzieren will. Das Groteske daran ist die Tatsache, dass Neotech Metals eine Bewertung jenseits von 130 Mio. CAD aufweist, während der Börsenwert von Defense Metals mit dem weit fortgeschrittenen Projekt und dem Potenzial aufgrund der hervorragenden Metallurgie lediglich 56,42 Mio. CAD beträgt.

Ähnlichkeiten zur Mountain Pass-Mine unverkennbar

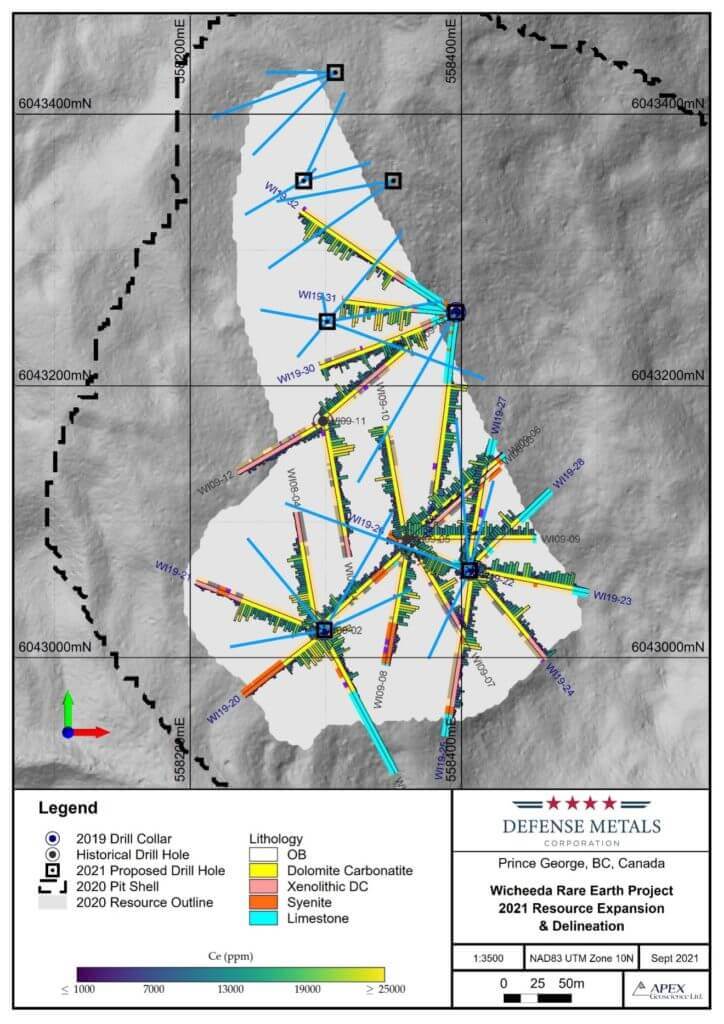

Die Chancen, dass sich Wicheeda neben der Mountain Pass-Mine, die sich in Nevada in den USA befindet, zur zweiten hochprofitablen Produktionsstätte des kritischen Metalls in Nordamerika entwickelt, sind dabei hervorragend. Das zu 100 % unternehmenseigene Grundstück von Defense Metals besteht aus 12 Mineralien-Claims, die sich über eine Fläche von 6.759 ha erstrecken und etwa 80 km nordöstlich der Stadt Prince George in British Columbia liegen. Die Infrastruktur ist erstklassig. So befindet sich die Liegenschaft in der Nähe von Infrastrukturen, einschließlich Wasserkraftleitungen und Gaspipelines. Die nahe gelegene Canadian National Railway und wichtige Autobahnen ermöglichen einen einfachen Zugang zu den Hafenanlagen in Prince Rupert, dem nächstgelegenen großen nordamerikanischen Hafen zu Asien.

In Bezug auf die wirtschaftliche Metallurgie ähnelt Wicheeda der Mine Mountain Pass, dessen Betreiber MP Materials an der Nasdaq mit einem Börsenwert in Höhe von 3,23 Mrd. USD notiert. So wurde bei beiden Projekten grobkristalliner Bastnäsit und Parisit entdeckt, der sich leicht freilegen lässt und als bevorzugtes seltenes Erdmetall gilt.

Steigerung der Mineralressourcenschätzung

Nachdem im dritten Quartal die Mineralressourcenschätzung erhöht wurde, wurde der technische Bericht nach NI 43-101 Ende Oktober nachgereicht. Dabei betrug die gemessene Mineralressource 6,4 Mio. t mit einem durchschnittlichen Seltenenerdoxid (TREO)-Gehalt von 2,86 %. Die angezeigte Mineralressource beläuft sich auf 27,8 Mio. t mit einem durchschnittlichen TREO-Gehalt von 1,84 %, während die abgeleitete Mineralressource 11,1 Mio. t umfasst und einen durchschnittlichen TREO-Gehalt von 1,02 % aufweist. Insgesamt ergeben die kombinierten gemessenen und angezeigten Mineralressourcen eine Gesamtmenge von 34,2 Mio. t mit einem durchschnittlichen TREO-Gehalt von 2,02 %. Damit wurde die vorherige Schätzung um 17 % beim TREO-Gehalt und 31 % beim Tonnageverhältnisses übertroffen. Dabei basieren die Steigerungen auf zusätzlichen Bohrlochdaten der Jahre 2021 und 2022 sowie einem aktualisierten geologischen Modell.

Weitere positive Überraschungen gab es im Hinblick auf die Flotationstests, die für ein Konzentrat mit 45 % TREO bei niedrigem Energieverbrauch Gewinnungsraten von über 80 % aufwiesen. Die Seltene Erdenoxide und Karbonate, die aus der Pilotanlage produziert wurden, wurden im Anschluss an die globale Kundschaft zum Test verschickt. Das nächste große Ziel von Defense Metals ist die Fertigstellung der Vormachbarkeitsstudie in den ersten sechs Monaten des kommenden Jahres.

Zwischenfazit

Die Nachfrage nach seltenen Erdmetallen, die ex-China produziert werden, nimmt aufgrund des Handelskrieges zwischen China und den USA sowie den sich ausweitenden geopolitischen Spannungen weiter zu. Derzeit gibt es neben wenigen Minen in Australien und den USA in der westlichen Welt kaum Alternativen, die Abhängigkeit zur asiatischen Wirtschaftsmacht zu drosseln. Mit dem Wicheeda-Projekt von Defense Metals könnte ein neuer Player entstehen, der zukünftig rund 10 % der aktuellen globalen Förderung produziert. Mit einem Börsenwert von rund 56 Mio. CAD erscheint das Unternehmen im Vergleich zu Projekten mit weniger Substanz sowie eines weitaus weniger fortgeschrittenen Entwicklungsstandes deutlich unterbewertet.

Das Update erfolgt auf den initialen Report 03/2022