Die Vitamine der Metalle

Auf den ersten Blick ist der Name „Seltene Erden“ missverständlich, denn die Metalle sind in der Erdkruste ähnlich häufig vorhanden wie Kupfer oder Blei. Allerdings kommen die seltenen Erdmetalle im Allgemeinen in geringen Konzentrationen vor und sind meist miteinander vermischt, was ihre Trennung nicht nur technisch schwierig, sondern auch kostspielig macht, wenn man die Umweltbelastung berücksichtigt. Als „Rare Earth Elements“ (REE) bezeichnet man 17 Elemente des Periodensystems, darunter die 15 Lanthanide sowie Scandium und Yttrium. Grundsätzlich wird zwischen leichten und schweren seltenen Erdmetallen differenziert. Im Durchschnitt entfallen mehr als 95% des Vorkommens an Seltenen Erden auf die vier leichten Seltenen Erden Cer, Lanthan, Neodym und Praseodym. Der Anteil für die 13 schweren Seltenen Erden Dysprosium, Erbium, Europium, Gadolinium, Holmium, Lutetium, Promethium, Samarium, Scandium, Terbium, Thulium, Ytterbium und Yttrium liegt bei weniger als 5%.

Steigende Nachfrage

Im Zuge der technologischen Entwicklungen der letzten Jahrzehnte findet man die seltenen Erdmetalle in nahezu jedem Lebensbereich. Die Liste der Produkte, in denen diese Elemente verwendet werden, ist fast endlos, darunter befinden sich Smartphones, Computerfestplatten, MRT-Geräte, Katalysatoren, Legierungen, Dauermagneten oder Batterien. Einen zusätzlichen Nachfrageschub erhielt das sogenannte technologische Gewürzmetall durch die ausgerufenen Klimaziele. Neben Rohstoffen wie Lithium, Kobalt oder Nickel sind Seltene Erden essenziell, ohne die weder ein Elektroautomobil noch eine Windkraftanlage funktionieren würde. Die Internationale Energieagentur IEA kalkulierte in einer Studie 1 , wie stark der Bedarf an diesen Mineralen und Metallen demnächst steigen wird, wenn die Welt die Energiewende stärker vorantreibt, um ihre Klimaschutzziele aus dem Abkommen von Paris zu erreichen. So benötige ein Elektroauto sechsmal so viel Minerale wie ein Verbrenner, eine Offshore-Windkraftanlage sogar 13 mal mehr als ein Gaskraftwerk mit der gleichen Leistung. Wenn die Klimaziele bis 2040 erreicht werden sollen, wird mindestens eine viermal so große Menge Minerale benötigt wie heute, bei einer ausgerufenen Klimaneutralität bis 2050 würde das Sechsfache benötigt werden.

Treibstoff für die Energiewende

Die größte Bedeutung für die Energiewende kommt Neodym für starke Dauermagnete im Elektromotor und Windkraftanlagen zu. Dauermagnete sind mit einem Marktanteil von 30% der größte Endverbrauchermarkt für selten Erdmetalle, gefolgt von Katalysatoren mit 26% und Poliermitteln mit 13%. Seltenerd-Dauermagnete werden aus Legierungen von Seltenen Erden (Nd, Pr, Dy, Tb) sowie Eisen und Bor hergestellt.

Allein bis zu 4kg des Metalls befinden sich in einem herkömmlichen Elektroauto, für einen effizienteren Generator eines Windrades fallen rund 217,52 kg pro MW auf Dysprosium,Neodym und Terbium an.

mehr Mineralien benötigt man beim Bau eines Elektroautos im Vergleich zu einem Verbrenner.

Der starke Ausbau der Erneuerbaren Energien sowie die Transformation des Verkehrssektors verursachen bereits heute einen Nachfrageüberhang. Die Zahl der Elektrofahrzeuge für den Personenverkehr ist von 450.000 Einheiten im Jahr 2015 auf fast 3,2 Mio. im Jahr 2020 angestiegen. Es wird erwartet, dass die weltweite Verbreitung von Elektrofahrzeugen auf 34 Mio. Einheiten bis 2030 ansteigen wird.2 Die Verwendung von Neodym-Eisen-Bor-Magneten in Elektrofahrzeugen und Windturbinen wird demnach die größte Wachstumsanwendung für die NdPr-Nachfrage darstellen, was eine Versorgungslücke bis 2025 auf 22kt und bis 2030 auf 51kt zur Folge haben dürfte. Das knappe Angebot und die steigende Nachfrage zeigen sich an der Preisentwicklung von Neodym-Oxid. Kostete das Kilogramm im März 2020 noch ca. 55 EUR, wurde im März 2022 mit über 244 EUR je kg ein historischer Höchststand erreicht.

Strategisch wichtig für die Rüstungsindustrie

Neben dem Sektor der Erneuerbaren Energien nimmt auch der Bedarf der Rüstungsindustrie stetig zu. Neodym-Eisen-Bor-Magneten gelten als die stärksten Dauermagneten der Welt und sind in vielen militärischen Waffensystemen enthalten, zum Beispiel in präzisionsgelenkten Waffen, Satelliten- und Tarnkappentechnologien sowie in unbemannten Fahrzeugen und modernen Kommunikationssystemen. Sie sind von strategischer Bedeutung für die Funktionalität moderner und zunehmend vernetzter Streitkräfte, weshalb eine wachsende Zahl von Ländern die Sicherung des Zugangs zu diesen Elementen als wesentlich für die künftige wirtschaftliche und militärische Stabilität betrachtet. In Zeiten von wachsenden geopolitischen Spannungen sind die NATO-Staaten bestrebt, die enormen Abhängigkeiten zu einem einzigen Anbieter zu begrenzen.

China kontrolliert den Markt

Die Nervosität der westlichen Staaten ist verständlich, besitzt das Reich der Mitte quasi ein Monopol auf die Wertschöpfungskette bei seltenen Erdmetallen. Bis 2010 war China mit 92% der fast alleinige Produzent von Seltenerdoxid-Äquivalenten. Dieser Anteil ist seither auf unter 60% geschrumpft, da andere Länder wie Australien, die USA, Myanmar oder Vietnam die Produktion wieder aufnahmen. Von Entspannung kann hier jedoch keine Rede sein, denn China dominiert neben dem Abbau vor allem die nachgelagerte Verarbeitung. Diese besteht aus drei Bereichen: Abbau und Aufbereitung zur Herstellung eines Seltenerdkonzentrats (Anteil global 87%), Schmelzen und Trennung zur Herstellung von Seltenerdoxiden (91%) und Raffination zur Produktion von Seltenerdmetallen und -legierungen (94%). 3 Somit kontrolliert das Reich der Mitte die komplette Wertschöpfungskette bis hin zur Fertigung von Komponenten wie Dauermagneten oder zunehmend auch Endprodukten wie Batterien oder Computern. Wie in der Tabelle ersichtlich, produzierten die Vereinigten Staaten 2020 in der Mountain Pass- Mine zwar 38.000t Seltenerdoxid, was 15% der globalen Produktion bedeutet. Diese wurden jedoch bisher zur Verarbeitung nach China geschickt, da es bis heute in den Vereinigten Staaten keine Trennanlagen gibt.

| Produktion (in t REO) | Land | Abbau | Spaltung | Aufbereitung |

|---|---|---|---|---|

| 140.000 | China | China | China | China |

| 38.000 | United States | United States | China | China |

| 30.000 | Myanmar | Myanmar | Myanmar, China | China |

| 25.000 | Wicheeda | in Projektion | ||

| 17.000 | Australia | Australia | Malaysia | China |

| 3.000 | India | India | India | India |

| 4.000 | Madagascar | Madagascar | China | China |

| 2.700 | Russia | Russia | Estonia | Estonia |

Der Westen muss handeln

Neben reichlich Steuereinnahmen durch einen explodierenden Preis von Neodymium-Praseodymium (NdPr) Oxid gewinnt Peking zudem größeren Einfluss am Verhandlungstisch und kann den kritischen Rohstoff als Druckmittel einsetzen. Der sich seit Jahren zuspitzende Handelskrieg veranlasste bereits die Trump-Regierung der Dominanz Chinas in diesem Sektor entgegenzuwirken, indem nach alternativen Quellen ex-China für Seltene Erden gesucht wurde. Zudem sollen mehr Raffineriekapazitäten errichtet werden. Bereits 2017 wurde die Seltenen Erdmetalle zusammen mit einer Reihe anderer Mineralien zu "kritischen Mineralien" erklärt und in einer Verordnung verankert:

des globalen Anteils beim Schmelzen und Trennen zur Herstellung von Seltenerdoxiden liegt in den Händen Chinas.

„Die Vereinigten Staaten sind von ausländischen Quellen für kritische Materialien abhängig. Diese Importabhängigkeit ist ein Problem, wenn sie Lieferketten, US-Unternehmen und Materialnutzer gefährdet. Viele ausländische Quellen für kritische Materialien konzentrieren sich auf nur ein oder zwei Länder. Die Abhängigkeit der Nation von ausländischen Quellen kritischer Materialien schafft eine strategische Verwundbarkeit sowohl für unsere Wirtschaft als auch für unser Militär in Hinblick auf ungünstige ausländische Regierungsmaßnahmen, Naturkatastrophen und andere Ereignisse, die die Versorgung unterbrechen könnten."4

Die Europäische Kommission betrachtet Seltene Erden als einen der ressourcenkritischsten Rohstoffe. Sie sind von höchster wirtschaftlicher Bedeutung und weisen gleichzeitig ein hohes Versorgungsrisiko auf. Sie spielen eine entscheidende Rolle in der europäischen Industrie, und zwar sowohl in traditionellen als auch in neuen Anwendungen, einschließlich Luft- und Raumfahrt und Verteidigung. Diese Erkenntnis hat dazu geführt, dass die Erschließung alternativer Quellen für die Versorgung mit abgebauten und verarbeiteten REE außerhalb Chinas deutlich vorangetrieben wird.

Förderung der Minenprojekte in Nordamerika

Die Produktionsstätten in der westlichen Welt sind rar gesät. Neben den australischen Minen von Lynas und Iluka Resources gab es in den USA in der jüngeren Vergangenheit nur eine einzige Mine für Seltene Erden. Die Mine in Mountain Pass, Kalifornien, die der börsennotierten MP Materials gehört, produzierte nach Angaben des U.S. Geological Survey im Jahr 2020 15% der weltweiten Produktion und war damit die zweitgrößte globale Produktionsquelle neben der Bayan-Obo-Mine, einem Bergwerk im autonomen Gebiet der Inneren Mongolei der Volksrepublik China. Ende 2020 kündigte das Pentagon an, dass es MP Materials mit 9,6 Mio. USD unterstützen werde, um den Mountain-Pass-Betrieb mit zusätzlichen Verarbeitungs- und Separationskapazitäten auszustatten.

Das an der NASDAQ gelistete Unternehmen, das eine Marktkapitalisierung in Höhe von 6,95 Mrd. USD. besitzt, soll laut dem Management die Raffination der abgetrennten Seltenerdoxide im Jahr 2022 wieder aufnehmen, um die gesamte Lieferkette zur Herstellung von Magneten in den Vereinigten Staaten wiederherzustellen. In Kooperation mit dem australischen Unternehmen Lynas soll zudem in Hondo in Texas eine Anlage zur Verarbeitung leichter Seltenerdelemente errichtet werden. Mit Investitionen in Höhe von mehr als 220 Mio. USD und Unterstützung der US-Regierung investiert MP Materials zudem in ein neues Werk in Fort Worth in Texas, das pro Jahr 1.000t Magnete produzieren soll, was einer Kapazität von zirka 500.000 Elektromotoren entspricht. 5

Die Mine für die westliche Welt

Dass die Mountain Pass-Mine aufgrund der hohen Nachfrage vor allem aus dem Bereich der Erneuerbaren Energien bei weitem nicht ausreicht, dürfte jedem bewusst sein. Durch die Errichtung von weiteren Produktionsstätten in Nordamerika soll das politische und strategische Risiko der Abhängigkeit von chinesischen REE-Lieferungen minimiert werden. Das Wicheeda-Projekt, das Anfang Januar von börsennotierten Unternehmen Defense Metals zu 100% erworben wurde, weist starke Ähnlichkeiten in der Metallurgie mit der bisher einzig rentablen Mine in der westlichen Hemisphäre, der Mountain Pass-Mine, auf und besitzt nach der vorläufigen wirtschaftlichen Bewertung (Preliminary Economic Assessment, PEA) das Potenzial, eine der bedeutendsten globalen Lagerstätten für Seltene Erdmetalle zu werden.

Optimale Infrastruktur

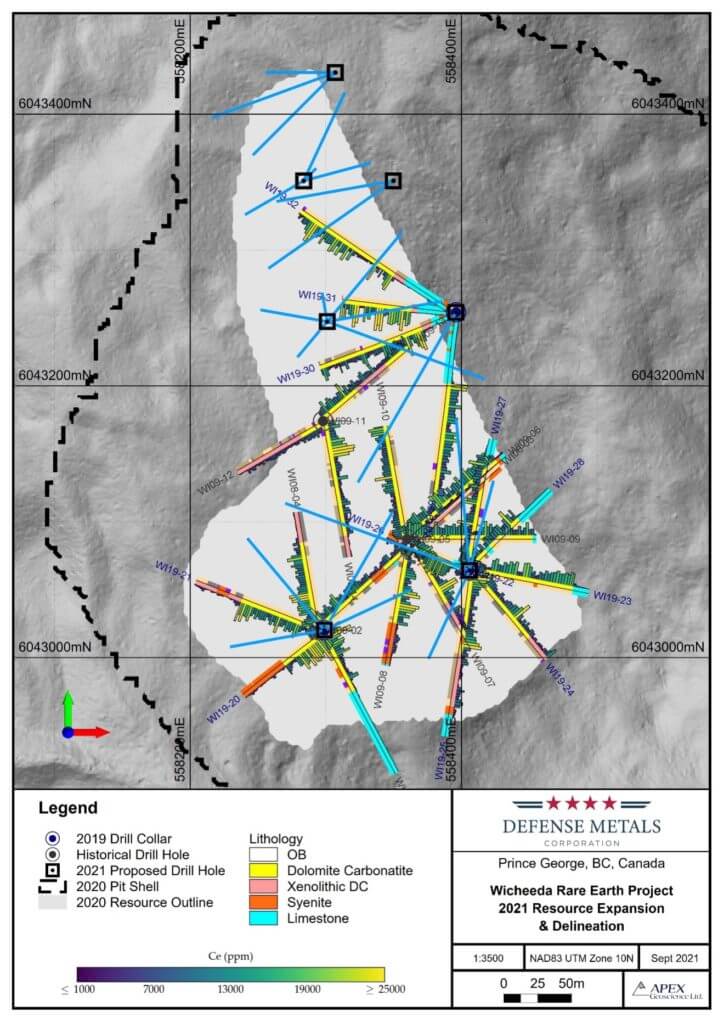

Das Konzessionsgebiet Wicheeda ist 2.008 ha groß, liegt rund 80 km nordöstlich der Stadt Prince George, einem Zentrum des Bergbaus in Kanada, in British Columbia und ist strategisch günstig an einer wichtigen Forststraße gelegen, die an den Highway 97 anschließt. Neben einer großen Wasserkraftleitung und Gaspipeline befindet sich das Projekt in der Nähe einer Linie der Kanadischen Eisenbahn. Per Schiene und Straße ist zudem der Hafen von Prince Rupert rund 500km westlich zu erreichen.

Erstklassiges Management

Ein weiterer Pluspunkt von Defense Metals ist die erstklassige Besetzung des Managements. Neben dem CEO Craig Taylor, der das Projekt vom Explorationsstadium bis zur kürzlich abgeschlossenen PEA vorantrieb, konnte mit Dr. Luisa Moreno eine bekannte und anerkannte Analystin für Seltene Erden als Präsidentin und Direktorin gewonnen werden.

Kapitalwert nach Steuern wurden für das Wicheeda-Projekt bei der vorläufigen wirtschaftlichen Bewertung veranschlagt.

Zudem ist sie Vorstandsmitglied und Direktorin mehrerer Unternehmen für grüne Materialien und Technologie. Mit den Direktoren William H.Bird, Kristopher J.Raffle, Ryan Cheung, Maximilian Sali und Andrew Burges verfügt das Unternehmen zudem über ein exzellentes Know-How und jahrzehntelange Erfahrung in Führungspositionen bei börsennotierten Unternehmen. Mit der Ernennung von John Goode, einem international anerkannten Experten für die Verarbeitung von Seltenerdmetallen, konnte zudem der Aufsichtsrat qualitativ erweitert werden.

Perfekte Voraussetzungen bei der Metallurgie

Die zweite Voraussetzung, neben dem Gehalt an seltenen Erdmetallen, um eine Mine rentabel betreiben zu können, ist die Metallurgie. Eine wirtschaftliche Metallurgie setzt voraus, dass die Mineralien und die darin enthaltenen Seltenen Erden chemisch und physikalisch so beschaffen sind, dass sie durch günstige Aufbereitungstechniken leicht entfernt werden können. So gelten Bastnäsit und Monazit als am günstigsten zu verarbeiten. Zudem müssen diese Seltene-Erden-Mineralien als grobe, gut kristallisierte Körner im Gestein vorhanden sein. Als die Mountain Pass-Mine 1950 entdeckt wurde, wurde grobkristalliner Bastnäsit und Parisit entdeckt, der sich leicht freilegen ließ und somit zum bevorzugten Seltene Erdmetall aufstieg. Auch die Wicheeda-Lagerstätte besitzt die gleichen grobkristallinen Metalle, die kostengünstig mit den herkömmlichen Methoden verarbeitet werden können.

Wirtschaftliche Bewertung zeigt Potenzial

Ende November des vergangenen Jahres wurden die Ergebnisse der vorläufigen wirtschaftlichen Bewertung (PEA) für das Projekt Wicheeda bekanntgegeben, die starke Finanzkennzahlen und ein erhebliches Produktionspotenzial aufweisen. So ergab sich ein Kapitalwert nach Steuern von 516,5 Mio. CAD nach einem Abzinsungssatz von 8%. Die PEA geht von einem Tagebaubetrieb mit einem Durchsatz der Aufbereitungsanlage von 1,8 Mio. t/p.a. mit einem Abraumverhältnis von 1,75:1 über eine Lebensdauer der Mine von 19 Jahren und einer jährlichen REO-Produktion von 25.423t aus.

Positive Entwicklung

Anfang dieses Jahres führte das Unternehmen in Erwartung der PEA ein 29 Löcher, 5.349m umfassendes Ressourcenerweiterungs- und Diamantbohrprogramm auf dem Grundstück Wicheeda durch. Seit Anfang Februar kommen positive Bohrergebnisse im Wochenrhythmus. Mit der Mitteilung vom 2. März durchschnitten alle vier Bohrlöcher hochgradige Seltenerdmetallmineralisierungen. Das beste Bohrloch traf auf 196m 3,17% Seltenerdmetall-Oxid. Den bisher höchsten Gehalt erzielte Bohrloch 38 mit über 6% Seltenerdoxid. Die neuste Meldung ergab wieder über 162m 32,23% Seltenerdoxide. Diese Ergebnisse mit den Tiefenbohrungen erweitern die Mineralressource und verlängern die potenzielle Lebensdauer der Mine. Somit würde aus heutigem Stand die Mine bereits zu den Top-Produzenten weltweit emporsteigen.

Projekt-Highlights

- Günstige Mineralogie

- erstklassige Infrastruktur

- Erfahrenes Team

- Konventionelle Metallurgie

- langfristig angelegte Umweltarbeit

- steigende Nachfrage nach seltenen Erdmetallen

- strategisch wichtiger Rohstoff

Unentdeckte Perle

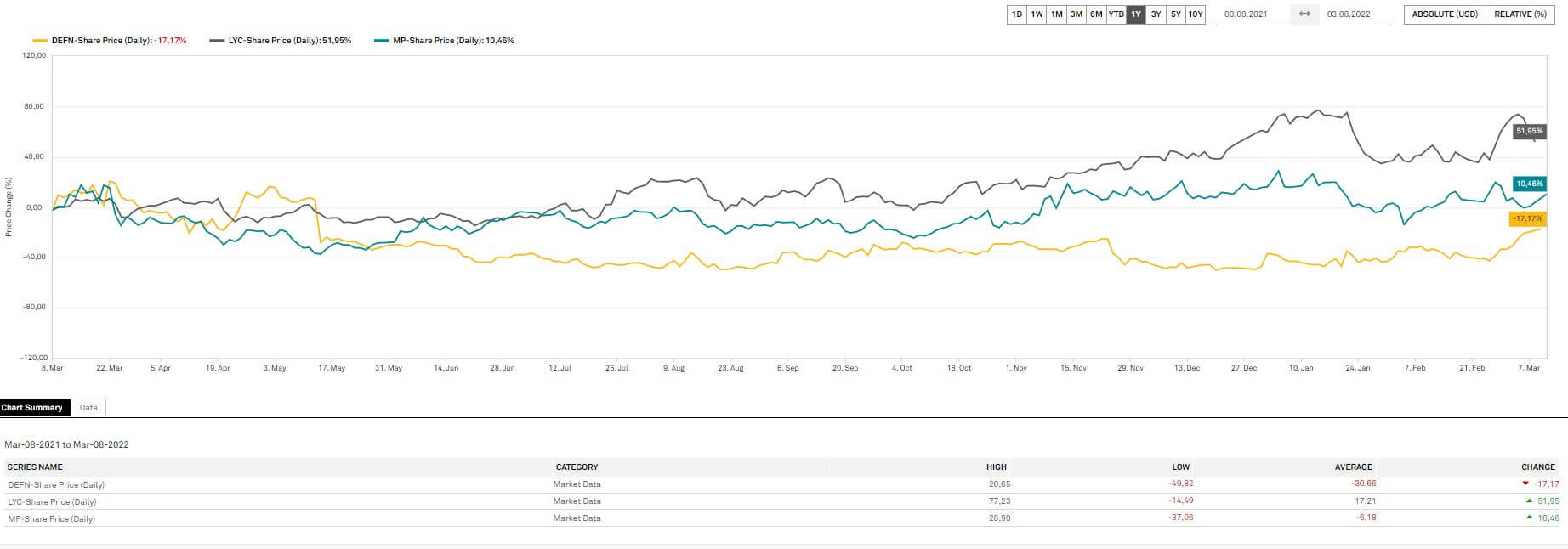

Zwar konnte der Aktienkurs im Zuge der historisch hohen Basiswerte in den vergangenen Tagen auf 0,35 CAD, umgerechnet 0,25 EUR, zulegen. Jedoch hinkt der Börsenwert von Defense Metals in Höhe von 40,5 Mio. EUR der Peer-Group deutlich hinterher. Aus dieser Sicht dürften die Kanadier als attraktiver Übernahmekandidat bei größeren Unternehmen wie Lynas oder MP Materials gelten. Zudem findet aktuell eine Konsolidierung in der Branche statt. Mit weiteren positiven Bohrergebnissen und den vom Management ausgegebenen Zielen dürfte Defense Metals in den kommenden Monaten an Wert zulegen. So soll die Vormachbarkeitsstudie bis spätestens zum ersten Quartal des nächsten Jahres abgeschlossen sein, um dann mit der Demonstrationsanlage und der Machbarkeitsstudie fortfahren zu können. In Bezug auf Lagerstättentyp, Gehalt, verkaufsfähiges Konzentrat und Größe ist Defense Metals gut mit der bereits in Produktion befindlichen Mountain Pass-Mine vergleichbar. Das Wicheeda-Projekt dürfte in rund fünf Jahren in Produktion sein und könnte nach heutigem Stand einer der wichtigsten Produzenten Nordamerikas werden.