Unbegrenztes Marktpotenzial

Über die erfolgreiche Transformation des altehrwürdigen Verlagshauses mit einer kombinierten Markenhistorie von 560 Jahren zu einer digitalen Medienplattform der nächsten Generation berichteten wir bereits in früheren Reports. Nach einem straffen 5-Jahres-Plan steht heute der unangefochtene Marktführer von digitalen Business-to-Business-Medien in den Sektoren Bergbau, Energie und Landwirtschaft. Dabei befanden sich per Ende September rund 4 Mio. User auf der Anything-as-a-Service-Plattform.

Insgesamt liegen durch die lange Firmenhistorie insgesamt 8 Mio. Kontakte von Vorstandsmitgliedern und Führungskräften aus Schlüsselindustrien in der Datenbank, die zukünftig noch zu zahlenden digitalen Kunden konvertiert werden sollen. Das Marktpotenzial, welches Aspermont besitzt, ist freilich deutlich größer. So bedient das Mediatech-Unternehmen Sektoren, in denen 22 % der Weltbevölkerung beschäftigt sind, was rund einem Fünftel des globalen Bruttoinlandproduktes entspricht.

Beeindruckende Entwicklung

Mit dem Bericht zum Gesamtjahr 2022 konnten die Australier eine beeindruckende Serie fortführen. So konnte Aspermont in den letzten 25 Quartalen seine Erlöse kontinuierlich steigern. Der Gesamtumsatz belief sich demnach auf 18,7 Mio. AUD, einem Anstieg von 17% gegenüber dem Vorjahr. Beim normalisierten EBITDA-Wachstum lag das Wachstum mit 2,8 Mio. AUD sogar bei 41%. Die wichtige Kennzahl der wiederkehrenden Erträge wuchs auf 75% gegenüber 70% im Vorjahr, die Bruttomarge betrug 64% bei einem Bruttogewinn in Höhe von 12 Mio. AUD. Ein wichtiger Treiber, der Bereich „Live-Events“ wurde nach der Unterbrechung aufgrund der Corona-Pandemie wieder aktiviert und trug mit über 2 Mio. AUD zum Gesamtumsatz bei. Obwohl Aspermont das Personals um 10% aufstockte und in diverse Projekte wie Skywave und Blu Horseshoe investierte, wuchs der Kassenbestand auf 6,6 Mio. AUD, die Nettoliquidität des schuldenfreien Unternehmens stieg auf 4,7 Mio. AUD.

Blu Horseshoe mit Raketenstart

A propos Blu Horseshoe. Aus einem Zusammenschluss der hochkarätigen Partner International Pacific Capital, Spark Plus und Aspermont, das mit 58% den Löwenanteil hält, entstand die digitale Finanzierungsplattform, die qualifizierten Kunden den Zugang zum lukrativen Markt der Sekundäremissionen an der ASX ermöglichen soll. Der Launch war im Juni vergangenen Jahres. Mitte Oktober vermeldete CEO Antony Tolfts bereits die Durchführung von insgesamt 118 Transaktionen. So äußerte sich dieser nach dem erfolgreichen Start: „Als wir die Plattform im Juni eröffneten, war unser Ziel, im ersten Jahr 60 Transaktionen durchzuführen. In etwas mehr als vier Monaten konnten wir dieses Ziel fast verdoppeln, und unsere Pipeline wird immer umfangreicher. Es ist sehr aufregend, den Enthusiasmus sowohl von Maklern als auch von Investoren zu sehen, während wir unser Modell auf dem australischen Markt unter Beweis stellen.“

Aus strategischer Sicht dürfte der erfolgreiche Proof-of-Concept genutzt werden, um das Modell auf andere Wirtschaftszweige sowie Länder übertragen zu können. Die globalen Zielgruppen sowie die benötigten Medienkanäle sind in jedem Fall vorhanden.

Auf Wachstum getrimmt

Die Steigerung der Margen sowie die Qualität der Einnahmen und das organische Wachstum stehen selbstredend weiterhin auf der Agenda des Firmenlenker Alex Kent. Dennoch dürfte sich 2023 die Firmenstrategie ändern. Investitionen in die Zukunft heißt das Zauberwort, um die lineare Wachstumskurve in eine Exponentielle umzuwandeln. Finanziert werden soll dies jedoch nicht durch Aufnahme von neuem Eigen- und Fremdkapital, sondern ausschließlich aus dem generierten Cash-Flow und den aufgebauten Cash-Reserven. Neben der weiteren Aufstockung des Personalstocks um rund 10% strebt Aspermont in neue Märkte. Dabei gilt Nordamerika als nächstes Ziel. Verbunden damit dürfte ein Nasdaq-Listing anvisiert werden, um eine deutlich breiteres Kapitalmarktpublikum ansprechen zu können. Zudem soll der Launch der Plattformen Skywave, Esperanto und Archive vorangetrieben werden.

Zwischenfazit

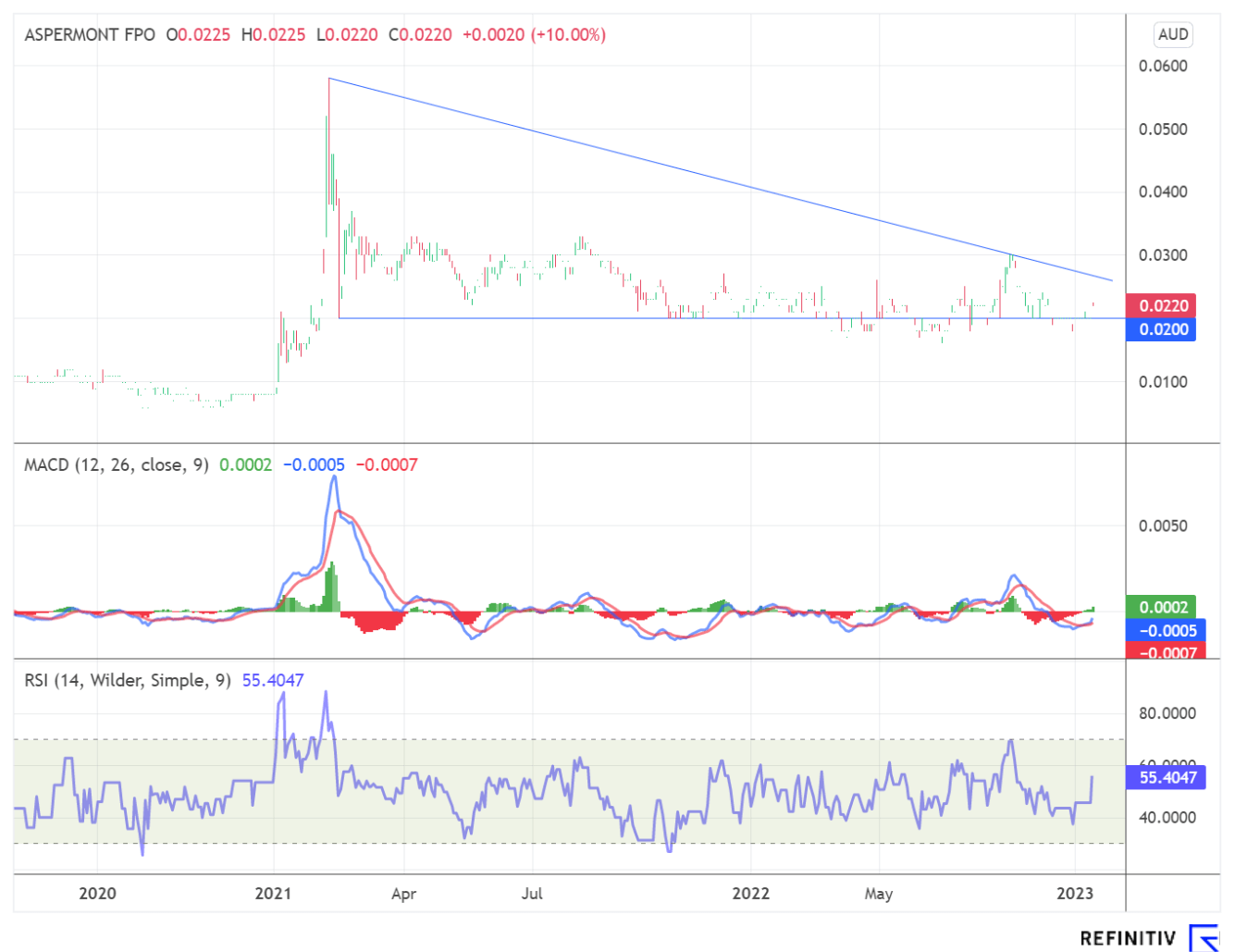

Die drei integrierten Geschäftsmodelle von Aspermont - Inhalte, Daten und Dienstleistungen sind hochskalierbar und können auf neue Sektoren, neue Länder und neue Sprachen ausgeweitet werden. Zudem wurde in den vergangenen Jahren der Grundstein für ein mögliches Andocken externer Plattformen gelegt, um vom linearen zum exponentiellen Wachstum überzugehen. Das Kurs-Umsatz-Verhältnis von drei bei einem organischen Umsatzwachstum von 20 % und Margen von über 50 % ist im Vergleich zur Peer-Group günstig. Die Analysten der GBC AG bestätigten in einer aktuellen Studie ihr „buy“-Rating mit einem Kursziel von 0,11 AUD, was im Verhältnis zum aktuellen Kurs einem Potential in Höhe von rund 450% gleichkommt.

Das Update erfolgt auf den initialen Report 01/2022