Vom Flugdienstleister zur Architektur autonomer Luftsysteme

Volatus Aerospace Inc. (TSX-V: FLT | WKN: A2JEQU | ISIN: CA92865M1023) bewegt sich erkennbar aus dem klassischen Drohnendienstgeschäft heraus in Richtung eines integrierten Technologie- und Systemanbieters für autonome Luftoperationen. Im Zentrum steht nicht mehr das einzelne Fluggerät, sondern die Fähigkeit, komplette Missionsketten aus Datengewinnung, Verarbeitung, Steuerung und Auswertung abzubilden. Diese Verschiebung verändert die industrielle Logik des Unternehmens grundlegend: Weg von projektabhängigen Einsätzen, hin zu wiederkehrenden, software- und servicegetriebenen Erlösstrukturen. Die Weichen sind gestellt, die Kassen sind voll - nun kann es in die Vollen gehen!

Neue Kriegsökonomie: Drohnen als Taktgeber moderner Konflikte

Der aktuelle Wandel in der militärischen Praxis wirkt wie ein externer Beschleuniger für den gesamten Sektor unbemannter Systeme. Konflikte in Europa haben gezeigt, dass Logistik, Aufklärung und Präzision zunehmend durch Drohnenschwärme und KI-gestützte Auswertungssysteme bestimmt werden. Klassische Annahmen über Tarnung und Zielverschleierung verlieren an Wirkung, da Objekterkennung heute primär über Musteranalyse, Tiefenstruktur und thermische Signaturen erfolgt.

Dabei entsteht ein neues Gleichgewicht zwischen Angriff und Abwehr: Jede neue Drohnenklasse erzeugt unmittelbar Nachfrage nach Gegenmaßnahmen, Sensorfusion und elektronischer Detektion. Der Markt entwickelt sich dadurch nicht linear, sondern systemisch – als permanentes Wettrüsten zwischen autonomen Plattformen und Anti-Drohnen-Technologien. In dieser Rückkopplung entsteht strukturelles Wachstum für gut aufgestellte, also integrierte Anbieter. Wer wie Volatus beide Trends aktiv verfolgt, kann sich an den Schnittpunkten mit seinem Leistungspaket einloggen. Öffentliche oder gar militärische Anbieter suchen diese aktive Vernetzung.

Bestätigung auf höchster Ebene schafft griffige Investitionsgrundlagen

Das US-Verteidigungsministerium liefert Volatus mit der Phase-II-Qualifikation im „Drone Dominance Program“ (DDP) eine starke externe Bestätigung. Das milliardenschwere Programm setzt auf Live-Fly-Tests unter realistischen Stör- und Einsatzbedingungen und kann in den nächsten Phasen Prototypen- und Produktionsaufträge im dreistelligen Millionenbereich eröffnen. Für Volatus wäre ein erfolgreicher Durchlauf ein möglicher Wendepunkt, weil NATO-nahe Lieferketten im geopolitisch angespannten Umfeld strategisch deutlich an Gewicht gewinnen.

Das DDP ist ein mit über 1,1 Mrd. USD dotiertes Megaprojekt. Für Gewinner der regelmäßigen Testphasen (sogenannte „Gauntlets“) winken millionenschwere Folgeaufträge und langfristige Abnahmeverträge. Während in Phase I (Anfang 2026) rund 30.000 Drohnen bestellt wurden, verdoppeln oder verdreifachen sich die Bestellvolumina in den Folgephasen rasant. Ab Phase II (Mitte 2026) führt der Einsatz von Motoren, Batterien oder kritischer Elektronik aus bestimmten Ländern (insb. China) zum direkten Ausschluss. Die Kriterien sind hart, Volatus Aerospace hat hier aber gute Karten, die Anforderungen zu erfüllen.

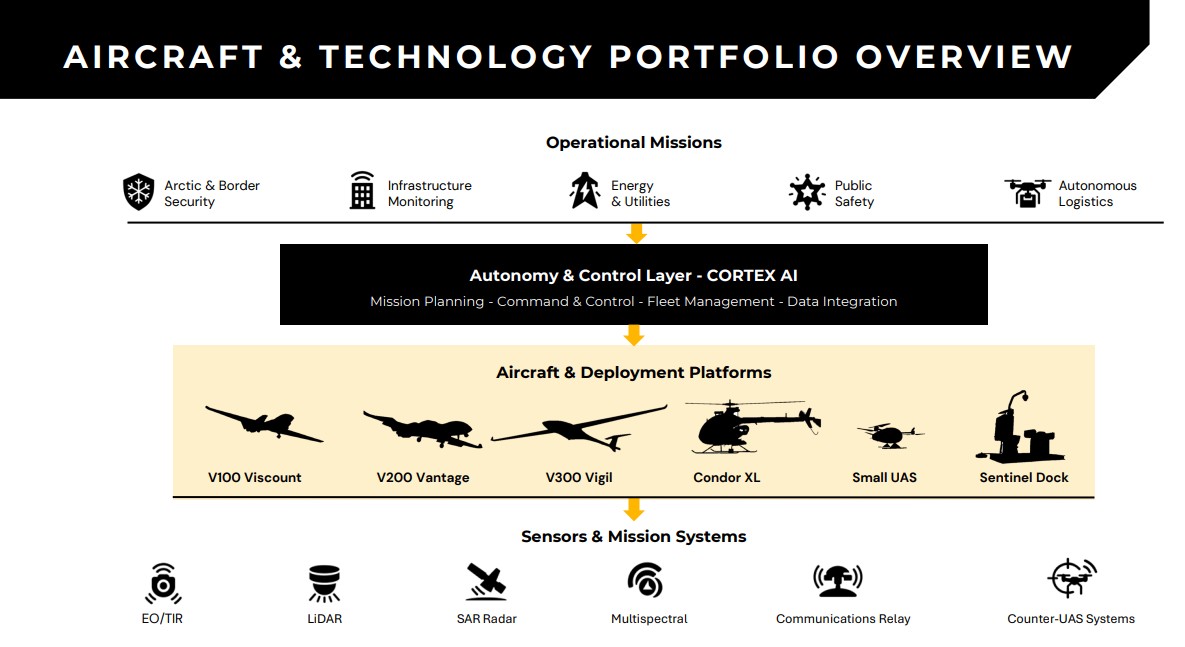

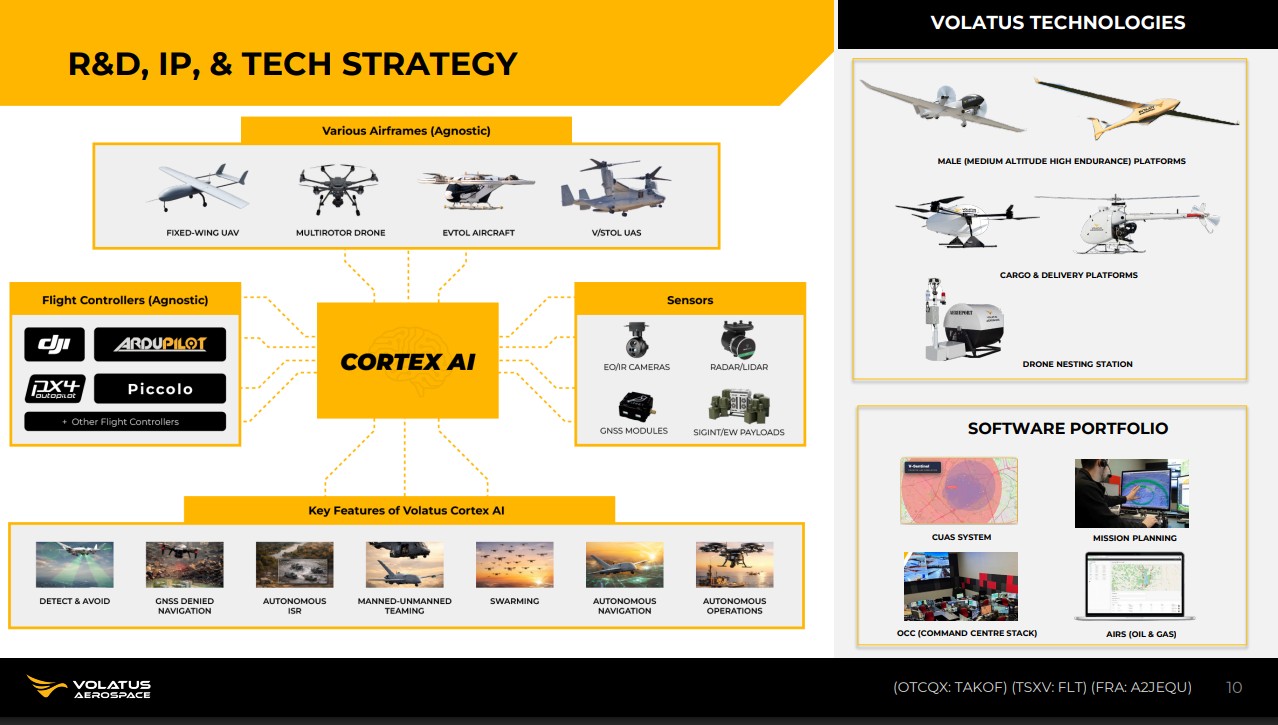

V-Cortex und SKYDRA: Das technologische Rückgrat für die Software- und KI-Monetarisierung

Der entscheidende Margenhebel liegt zunehmend im Software- und Autonomiebereich. Mit der Einführung von V-Cortex hat Volatus eine vollständig in Kanada entwickelte KI-gestützte Autonomie-Architektur vorgestellt, welche GNSS-unabhängige Navigation, Edge-Computing und missionsbasierte Entscheidungslogik kombiniert. Die Plattform ist bewusst modular ausgelegt und soll sich in Luft-, Boden- und maritime Systeme integrieren lassen. Hinter SKYDRA verbirgt sich der rasant wachsenden Markt für Counter-UAS-Lösungen, also die Erkennung und Abwehr feindlicher Drohnen. Die Erfahrungen aus aktuellen Konflikten zeigen, dass Schutzsysteme gegen Drohnenangriffe zu einem kritischen Infrastrukturstandard werden. Damit entsteht ein hochskalierbares Softwaresegment mit potenziell deutlich höheren Margen als das klassische Hardwaregeschäft. Der Übergang zu wiederkehrenden, datenbasierten Erlösmodellen könnte das Bewertungsprofil des Unternehmens strukturell verändern und die Umsatz-Pipeline sequentiell nach oben bewegen. In den nächsten Monaten wird sich zeigen, wo die Reise hingeht.

In the Battlefield: Technologische Beschleunigung durch realen Kampfeinsatz

Ein strategischer Differenzierungsfaktor entsteht durch die systematische Verzahnung mit ukrainischen Innovations- und Verteidigungsnetzwerken. Über das UCan Brave Tech Centre erhält Volatus Zugang zu Technologien, die direkt aus realen Einsatzumgebungen stammen und unter Hochdruckbedingungen iterativ weiterentwickelt wurden. Diese Form der „Battle-Tested Innovation“ reduziert Entwicklungszyklen und erhöht die praktische Relevanz neuer Systeme deutlich. Wer sich dem "Feind" stellt und reale Belastungs-Tests durchlebt, erkennt Anforderungsprofile und lebenswichtige Stellschrauben.

Gleichzeitig wird in Kanada, insbesondere in Mirabel, eine industrielle Basis für die Integration und Skalierung dieser Technologien aufgebaut. Dort entsteht kein reiner Produktionsstandort, sondern ein Systemhub für Entwicklung, Montage, Training und Einsatzsupport. Die Kombination aus kampferprobter Softwarelogik und westlicher Industrialisierung schafft eine seltene Beschleunigungsstruktur im Defence-Tech-Sektor.

Finanzierung, Aufträge und staatliche Nachfrage als Verstärker

Die jüngsten Kapitalmaßnahmen unterstreichen die Phase beschleunigter Expansion. Mit einer mehrfach überzeichneten Bought-Deal-Finanzierung im Bereich von über 30 Mio. CAD wurde die Bilanz signifikant gestärkt und die Investitionsbasis für Produktionsausbau und Technologieentwicklung erweitert. Die Mittel dienen nicht nur der Bilanzstärkung, sondern vor allem der Skalierung industrieller Kapazitäten. Sie fließen gezielt in Produktionsausbau, Plattformentwicklung und den Aufbau wiederkehrender Serviceinfrastrukturen. Damit wird die Grundlage geschaffen, größere staatliche Programme und langfristige Verteidigungsaufträge strukturell bedienen zu können.

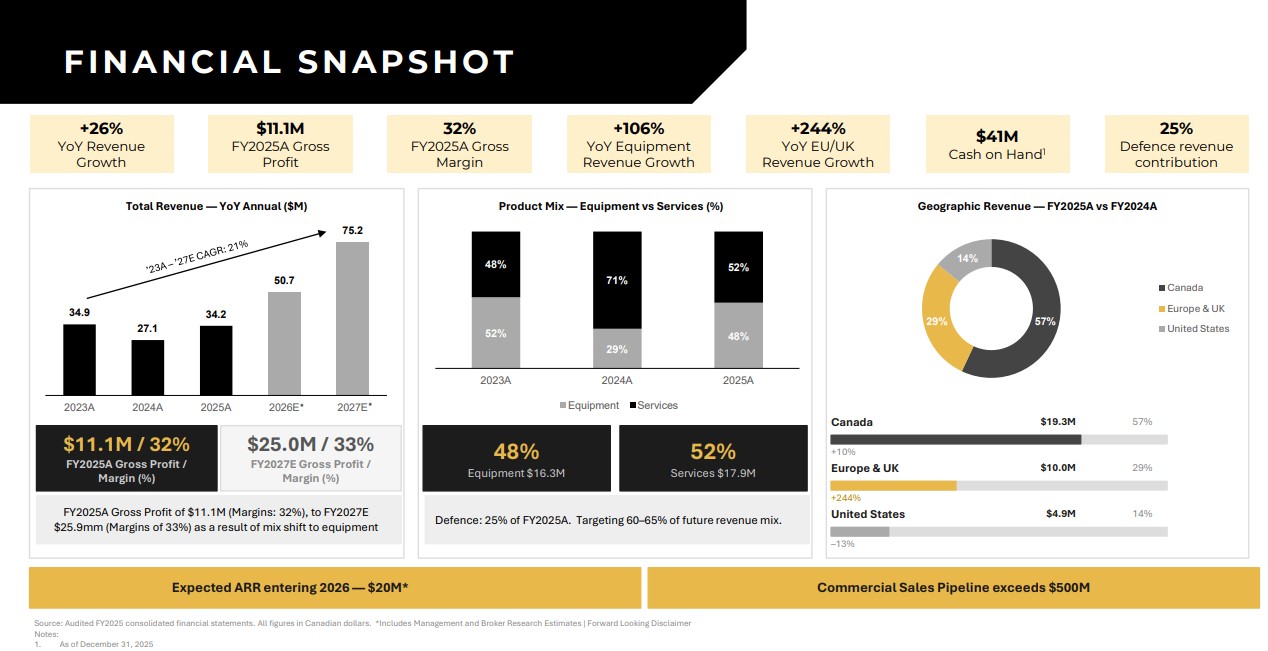

Gleichzeitig nimmt die Bedeutung von Trainings- und Ausbildungsprogrammen deutlich zu, insbesondere im NATO-Umfeld. Diese Programme wirken weniger zyklisch als klassische Hardwareverkäufe und erzeugen stabile, wiederkehrende Einnahmen. Damit verschiebt sich die Umsatzbasis graduell in Richtung planbarer, langfristiger Vertragsstrukturen. Eine Guidance, was Investoren in den nächsten Jahren erwarten können, bietet der Vergleich der zuletzt veröffentlichten Zahlen für das Geschäftsjahr 2025 mit den Ausblicken auf die kommenden Jahre 2026/27. Da die reale Schlagzahl im Umfeld von geopolitischen Unruhen nicht bekannt ist, kann auch dieser Ausblick nur eine Schätzung sein.

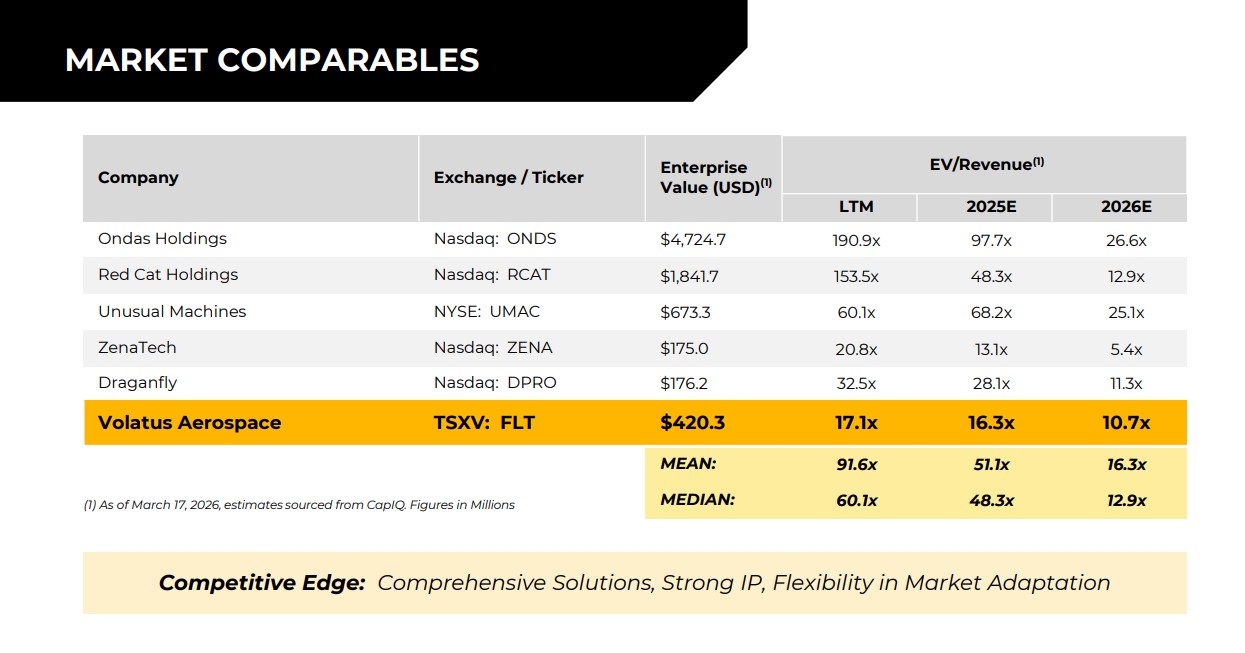

Bewertungsdiskrepanz zwischen Dynamik und Marktkapitalisierung

Trotz steigender operativer Aktivität bleibt die Bewertung im Peer-Vergleich moderat. Wettbewerber im Defence- und Drone-Segment handeln teilweise mit deutlich höheren Umsatzmultiplikatoren, obwohl sie ähnliche oder geringere Diversifikation aufweisen. Volatus kombiniert hingegen Hardware, Software, Training und Service in einem integrierten Modell, das können die Mitbewerber nur punktuell abdecken.

Die Diskrepanz zwischen operativer Entwicklung und Börsenbewertung eröffnet ein potenzielles Re-Rating-Szenario, sofern die Skalierung in Software und Defence-Programme weiter Fahrt aufnimmt. Besonders entscheidend wird die Fähigkeit sein, wiederkehrende Umsätze aus SKYDRA und V-Cortex systematisch auszubauen. In einem Marktumfeld, das zunehmend von geopolitischer Nachfrage und struktureller Aufrüstung geprägt ist, kann diese Kombination aus Plattformtiefe und staatlicher Nachfrage ein zentraler Bewertungshebel werden.

Investment Highlights

Volatus Aerospace (WKN: A2JEQU | ISIN: CA92865M1023 | Ticker-Symbol: FLT)

- hochspezialisierte Datenauswertungen aus der Luft als Alleinstellungsmerkmal

- Entwicklung zur technischen Prüfinstanz für kritische Infrastruktur

- hohes Sicherheitsbedürfnis öffentlicher Auftraggeber sorgt für konstanten Dealflow

- internationale Aufrüstungstendenzen schaffen strategische Notwendigkeiten für Defense-Lösungen

- durch notwendige Zertifizierungen und Schulungsbedarf gibt es wenig Konkurrenz

- erhebliches Wachstumspotenzial durch Internationalisierung auf mittelfristige Sicht

- Skalierung schafft exponentielles Wachstum für Internationalisierung

- Einsatz von Cortex-AI und Skydra bringt Volatus wesentliche Schritte nach vorne

- Einbettung in die nordamerikanische Verteidigungs-Logik liefert US- und NATO-Aufträge

- hochliquide Aktie und noch niedrige Marktbewertung von nur 435 Mio. CAD

Fazit: Ein Unternehmen im Übergang zur Systemrelevanz

Volatus Aerospace hat sich in den vergangenen Jahren konsequent von einem klassischen Anbieter für Drohnenoperationen zu einer breit aufgestellten Aerospace- und DefenceTech-Plattform entwickelt. Heute greifen bei den Kanadiern autonome Flugsysteme, KI-basierte Steuerungssoftware, Ausbildungsprogramme, Datenanalyse, Fertigung und Sicherheitsanwendungen ineinander. Genau diese vertikale Integration dürfte in einem Marktumfeld, das zunehmend von technologischer Souveränität, resilienten Lieferketten und sicherheitsrelevanten Anwendungen geprägt wird, einen entscheidenden Wettbewerbsvorteil darstellen. Zusätzliche Impulse kommen aus der engen Zusammenarbeit mit NATO-nahen Institutionen, der wachsenden Präsenz im Verteidigungssektor sowie der Brückenfunktion zwischen kanadischer Industriekapazität und den unter realen Einsatzbedingungen entwickelten Innovationen aus der Ukraine.

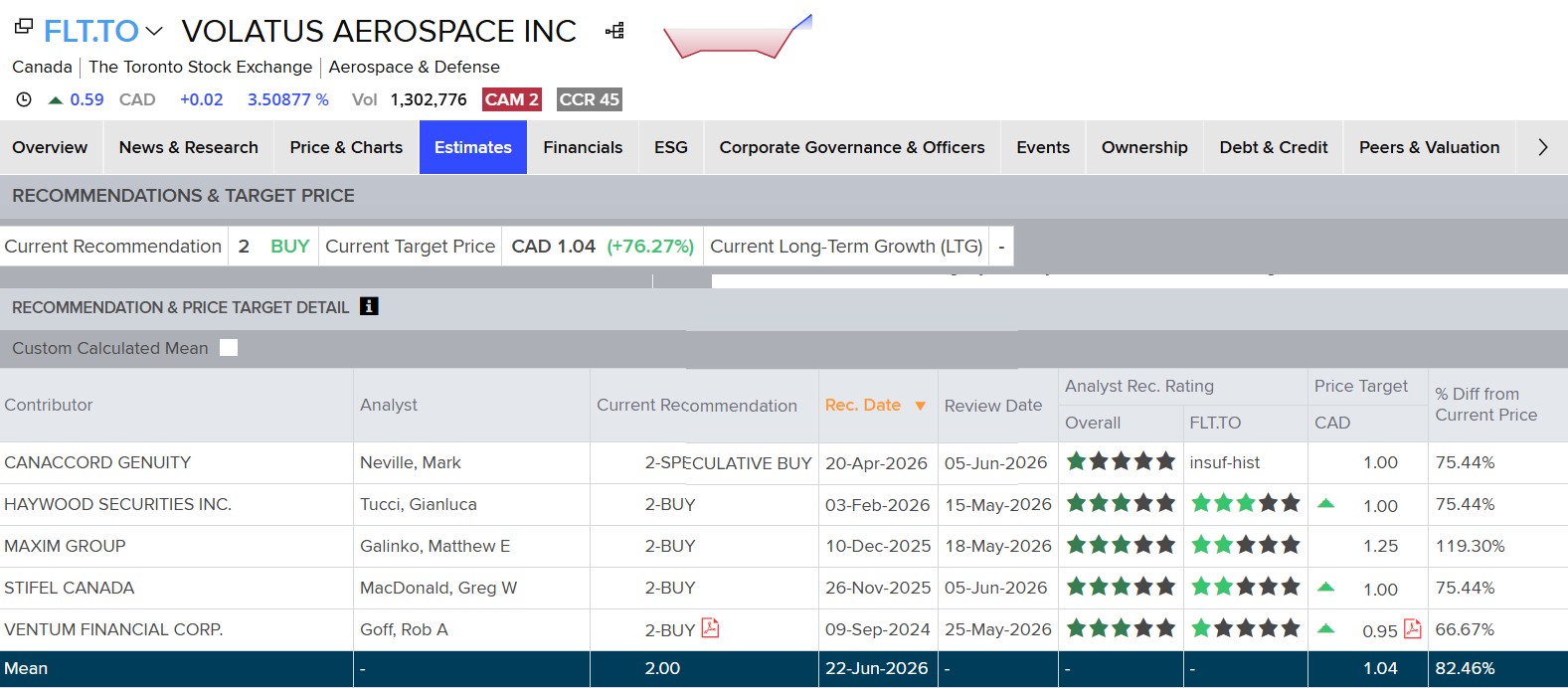

Für Investoren rückt nun die Frage in den Vordergrund, wann sich die operative Dynamik vollständig in der Bewertung widerspiegelt. Mit einer inzwischen deutlich gestärkten Bilanz, frischem Wachstumskapital, einer Projektpipeline von mehreren hundert Millionen CAD sowie neuen Technologieplattformen wie V-Cortex und SKYDRA wurden die Voraussetzungen für die nächste Unternehmensphase geschaffen. Während der Marktwert weiterhin vergleichsweise moderat erscheint, sehen Analysten auf Sicht von zwölf Monaten bereits deutlich höhere Bewertungsniveaus von über 1,00 CAD. Entscheidend werden die kommenden Quartale sein: Gelingt es, den steigenden Auftragseingang in skalierbare Umsätze, höhere Margen und nachhaltige Profitabilität zu überführen, könnte sich die Wahrnehmung des Unternehmens grundlegend verändern.

Für dynamische Anleger bietet sich eine seltene Konstellation eines technologisch gut positionierten Wachstumswertes, dessen operative Entwicklung dem Kapitalmarkt möglicherweise noch einen Schritt voraus ist. Wer die Entwicklungslinie der letzten Quartale genauer analysiert, erkennt, dass die operative Basis ähnlich stark wächst, wie die darüberliegende Auftragssituation. D. h. Volatus Aerospace hat die internen Prozesse nun so beschleunigt, dass der Pfad des Wachstums nun schnell aufgenommen werden kann. Auf Sicht von 2 bis 3 weiteren Quartalen und erhöhter Visibilität ist also deutlich mehr drin! Risikobewusste Investoren mit mittelfristigem Horizont sollten den Einstieg um 0,60 CAD also nicht verpassen.

CFO Abhinav Singhvi erklärte die Strategie und die 500 Mio. Pipeline des Unternehmens auf dem letzten 19. International Investment Forum.

Dieses Update folgt unserem Initial-Report vom März 2026. Hier geht´s zum Initial-Report...