Der Markt bewertet nicht mehr Ressourcen – sondern Versorgungssicherheit

Nun hat es sich herumgesprochen! Der Wolframmarkt hat sich innerhalb weniger Quartale grundlegend verändert. Während Investoren früher vor allem Lagerstättengröße, Erzgehalte oder Produktionskosten bewerteten, rückt heute ein anderer Faktor in den Mittelpunkt: die sichere Versorgung westlicher Industrien mit einem Rohstoff, der für Verteidigung, Luft- und Raumfahrt, Halbleiter sowie moderne Hochleistungstechnologien unverzichtbar geworden ist. Verschärfte Exportrestriktionen Chinas, steigende Verteidigungsausgaben der NATO-Staaten und die zunehmende Entkopplung globaler Lieferketten verändern die Bewertungsmaßstäbe der gesamten Branche. Unternehmen mit gesicherter Produktion außerhalb Chinas werden dadurch nicht mehr ausschließlich als klassische Minengesellschaften wahrgenommen, sondern zunehmend als strategische Bausteine westlicher Industriepolitik. In diesem Umfeld entwickelt sich Almonty Industries (WKN: A414Q8 | ISIN: CA0203987072 | Ticker-Symbol (FRA/USA): ALI/ALM) konsequent weiter und erreicht innerhalb weniger Wochen gleich mehrere Meilensteine, die den Übergang in eine neue Unternehmensphase markieren.

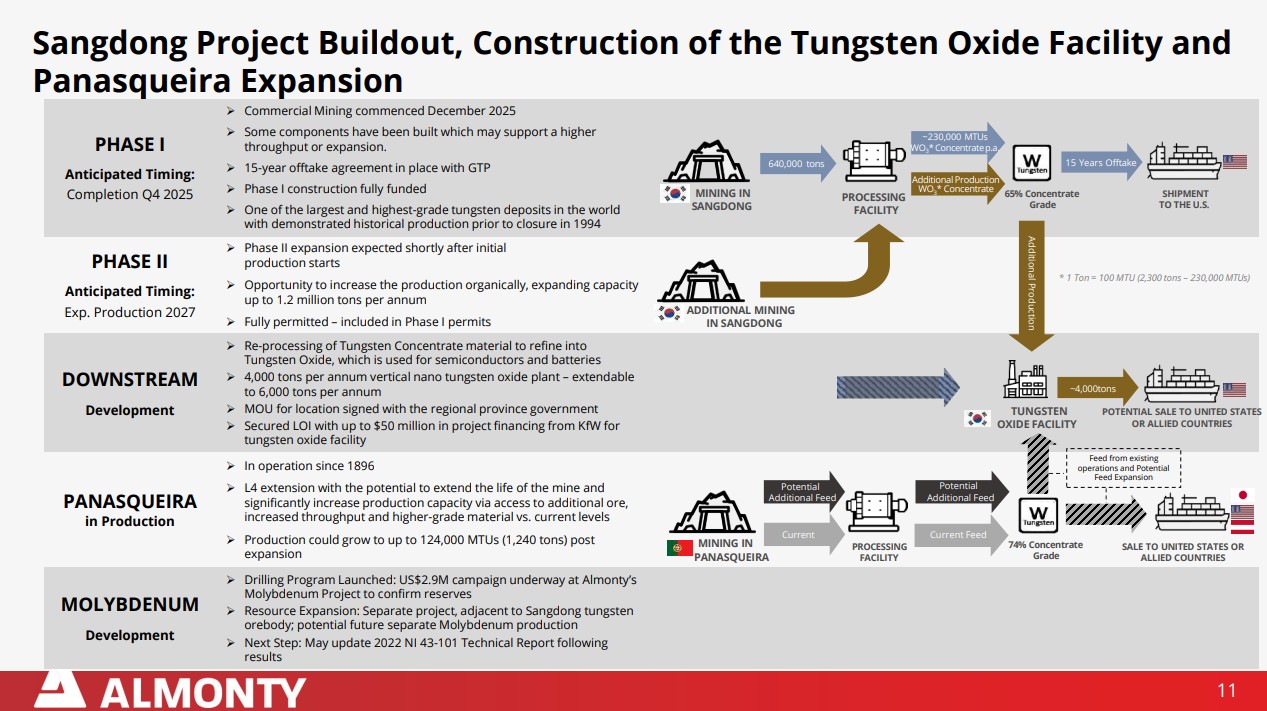

Sangdong überschreitet die entscheidende Schwelle zur industriellen Produktion

Mit dem Hochfahren der Aufbereitungsanlage in Sangdong wurde Anfang Juli ein Schritt vollzogen, der für Almonty deutlich mehr bedeutet als eine weitere Projektmeldung. Erstmals wird gefördertes Erz kontinuierlich zu marktfähigem Wolframkonzentrat verarbeitet, wodurch aus einem langjährigen Entwicklungsprojekt ein operativ arbeitender Produktionsstandort entsteht. Für die Inbetriebnahme greift das Unternehmen zunächst auf einen bereits aufgebauten Erzbestand von knapp 140.000 Tonnen zurück, wodurch der Hochlauf der Anlage kontrolliert erfolgen kann und gleichzeitig genügend Material für mehrere Monate Verarbeitung zur Verfügung steht. Besonders bemerkenswert ist dabei, dass selbst das aktuell eingesetzte Material Erzgehalte aufweist, die deutlich über jenen anderer bestehender Wolframminen liegen und damit den wirtschaftlichen Spielraum bereits in der Anlaufphase verbessern. Mit zunehmender Produktionsstabilität sollen künftig höhergradige Bereiche der Lagerstätte erschlossen werden, wodurch sich sowohl Metallausbeute als auch Profitabilität weiter erhöhen können.

Die Bedeutung dieses Produktionsstarts reicht jedoch weit über den operativen Fortschritt hinaus. In einem Markt, der von strukturellem Angebotsmangel geprägt ist, zählt heute weniger die theoretische Ressource als die Fähigkeit, kurzfristig physisches Material liefern zu können. Genau diese Lieferfähigkeit entwickelt sich zunehmend zum wichtigsten Wettbewerbsvorteil westlicher Produzenten. Während viele Projekte weltweit noch Jahre bis zur Genehmigung oder Finanzierung benötigen, beginnt Almonty bereits damit, den Markt mit zusätzlichem Material zu versorgen. Damit verschiebt sich auch die Wahrnehmung des Unternehmens von einer Zukunftsgeschichte hin zu einem realen Produzenten mit unmittelbarem Cashflow-Potenzial. Ein wesentlicher Erfolgsfaktor von Almonty liegt in der konsequenten Absicherung der zukünftigen Produktion durch langfristige Abnahmeverträge. Diese Offtake-Strukturen schaffen eine direkte Verbindung zwischen Produktion und industrieller Endnachfrage und reduzieren gleichzeitig die Abhängigkeit von kurzfristigen Preisschwankungen. Wichtig ist dabei die Kombination aus stabilen Mindestpreisen und der Möglichkeit, an steigenden Marktpreisen zu partizipieren. Diese Struktur sorgt für eine ausgewogene Balance zwischen Sicherheit und Ertragschancen.**

Montana rückt in den Fokus: Die US-Reserve als langfristiger Wachstumsschritt

Neben Südkorea gewinnt auch die US-amerikanische Projektpipeline zunehmend an Bedeutung. Das Gentung-Wolframprojekt in Montana könnte langfristig eine weitere Säule der westlichen Versorgung darstellen und besitzt gerade vor dem Hintergrund der amerikanischen Rohstoffpolitik einen besonderen strategischen Stellenwert. Die jüngsten Explorationsergebnisse aus der direkten Nachbarschaft unterstreichen das geologische Potenzial der Region. Beim Pioneer Tungsten Project wurden zahlreiche Proben mit deutlich erhöhten Wolframwerten identifiziert, darunter Spitzenwerte von über 3.000 ppm WO₃. Höchst relevant ist, dass die Mineralisierung vergleichbare Eigenschaften zu den nahegelegenen Gentung-Strukturen aufweist und damit die Bedeutung des gesamten Distrikts für zukünftige Wolframförderung bestätigt.

Historisch betrachtet besitzt Montana bereits eine Verbindung zum strategischen Wolframabbau der USA. Frühere Produktionsphasen in den 1950er- und 1970er-Jahren zeigen, dass die Region bereits während früherer Rohstoffengpässe als wichtige Quelle genutzt wurde. Heute erhält dieser Standort durch die wachsende Nachfrage nach nicht-chinesischen Lieferketten eine neue Bedeutung. Für Almonty könnte Gentung damit langfristig eine strategische Ergänzung zu Sangdong darstellen und die Position als westlicher Anbieter weiter stärken. Die Kombination aus südkoreanischer Produktion, portugiesischer Basis und amerikanischer Projektpipeline schafft ein diversifiziertes Produktionsnetzwerk, das im kritischen Rohstoffsektor zunehmend einen eigenen Wert besitzt.

Molybdän als zusätzlicher Werttreiber: Sangdong entwickelt sich zur strategischen Rohstoffplattform

Die Wachstumsperspektive von Almonty beschränkt sich jedoch nicht ausschließlich auf Wolfram. Parallel zum Produktionshochlauf untersucht das Unternehmen das angrenzende Molybdänvorkommen bei Sangdong und könnte damit langfristig eine zweite strategische Rohstoffquelle innerhalb derselben Infrastruktur entwickeln. Das laufende Bohrprogramm umfasst insgesamt 26 Bohrungen mit rund 12.000 Metern Gesamtlänge und soll die historische Mineralisierung bestätigen sowie die Grundlage für eine zukünftige Ressourcendefinition schaffen. Die bisherigen Ergebnisse stimmen optimistisch, da die ersten Bohrdaten vergleichbare Gehalte zu früheren Untersuchungen zeigen und damit die geologische Kontinuität des Vorkommens unterstützen. Sollte sich die Größe des Erzkörpers bestätigen, könnte Almonty perspektivisch eine zusätzliche Produktion aufbauen, ohne eine komplett neue Infrastruktur entwickeln zu müssen.

Gerade strategisch gewinnt Molybdän zunehmend an Bedeutung, da das Metall in hochbelastbaren Spezialstählen für Verteidigung, Luftfahrt, Energieanlagen und industrielle Anwendungen eingesetzt wird. Die Nachfrage steigt zudem durch neue Technologiefelder wie Halbleiterproduktion und moderne Energiesysteme. Besonders interessant ist dabei die Kombination mit dem bestehenden Sangdong-Standort, denn Almonty könnte vorhandene Bergbaukompetenz, Verarbeitungskapazitäten und Logistikstrukturen mehrfach nutzen. Dadurch entsteht ein potenzieller Skalierungseffekt, der über ein reines Wolframprojekt hinausgeht.

Die Katalysatoren für die nahe Zukunft im Überblick

- Phase 1: Inbetriebnahme und Ramp-up in der südkoreanischen Mine Sangdong schreitet planmäßig voran

- Phase 2: Erhöhung der Mühlenleistung oder Neubau auf eine Zielgröße von 1,2 Mio. MTU pro Jahr

- Wolfram: 15-jähriger Abnahmevertrag mit dem Unternehmen GTP (USA) vereinbart

- Steigerung des Outputs der Panasqueira-Mine in Portugal auf bis zu 124.000 MTU durch Expansion

- Bohrprogramm in Sachen Molybdän gestartet

- Weiterverarbeitung von Wolframkonzentrat zu Wolframoxid, das für Halbleiter und Batterien verwendet wird

- LOI für die Downstream-Projektfinanzierung über 50 Mio. USD mit der KfW

- Niedrige Produktionskosten von geschätzt 126,80 USD je MTU (APT) - Marktpreis aktuell > 3.000 USD

- Produktion in den USA: Reaktivierung der historischen Mine in Montana

- Einbezug von Molybdän als weitere Cashflow-Quelle in Südkorea

Institutionelle Investoren erhöhen das Vertrauen in die Wachstumsstrategie

Parallel zum operativen Fortschritt gelang Almonty im Juni einer der bedeutendsten Finanzierungsschritte seiner Unternehmensgeschichte. Die Platzierung einer Wandelanleihe über 700 Mio. USD stieß auf eine derart hohe Nachfrage institutioneller Investoren, dass auch die vollständige Mehrzuteilungsoption ausgeübt wurde. Nach Abzug der Emissionskosten flossen dem Unternehmen rund 773 Mio. USD zu und verschafften damit eine außergewöhnlich starke Bilanz für die kommenden Entwicklungsphasen. Diese Kapitalaufnahme dient nicht lediglich der Finanzierung einzelner Projekte, sondern erhöht den strategischen Handlungsspielraum erheblich. In einem Umfeld steigender geopolitischer Bedeutung kritischer Rohstoffe verschafft finanzielle Stärke einen entscheidenden Vorteil, da Investitionen unabhängig von kurzfristigen Kapitalmarktzyklen umgesetzt werden können. Vor allem institutionelle Investoren signalisierten mit ihrer Überzeichnung, dass sie Almonty inzwischen nicht mehr als klassischen Small-Cap-Explorer einstufen, sondern als potenziellen Kernlieferanten einer westlichen Wolframversorgung. Diese Entwicklung dürfte künftig auch die Wahrnehmung an den Kapitalmärkten verändern. Damit beginnt sich die Bewertungslogik zunehmend von spekulativen Ressourcenmodellen hin zu industriellen Multiplikatoren erfolgreicher Produzenten zu verschieben.

Die Analysten rechnen genau nach: Wolframpreis als Taktgeber für Bewertungssprünge

Die Analystenschätzungen divergieren im Detail, konvergieren jedoch im Trend: Der Wolframpreis fungiert als zentraler Bewertungsanker für Almonty. Mit Notierungen zuletzt über 3.000 USD je Tonne rücken deutliche Ergebnishebel in den Fokus. Sphene Capital sieht nach dem Produktionsstart Ende 2025 einen steilen Hochlauf: Für 2026 werden rund 218 Mio. CAD Umsatz und 38 Mio. CAD Nettogewinn erwartet, 2027 ein Sprung auf über 1 Mrd. CAD Umsatz und 1,75 CAD Gewinn je Aktie. Daraus ergibt sich aktuell ein moderates Forward-KGV im niedrigen Zehnerbereich – bei gleichzeitig erheblichem Re-Rating-Potenzial. Auch Texas Capital rechnet mit dynamischer Skalierung und leitet ein Kursziel von umgerechnet über 34 CAD ab. Ein aktuelles Update von Cantor Fitzgerald vom 1. Juli liefert ein Kursziel von 36,10 CAD - rund 50 % über dem aktuellen Niveau. Weitere Bewertungen bewegen sich – je nach unterstelltem Wolframpreis – in einer breiten Spanne. Alles dreht sich also um den Wolframpreis: Er ist direkter Taktgeber für die mittelfristig erzielbaren Milliarden-Cashflows.Der Markt preist unterschiedliche Preiszyklen ein, typischerweise liegen sie zwischen 1.200 und 1.800 USD je MTU. Entscheidend bleibt aber letztlich die operative Leistung: Denn mit steigender Produktion dürfte sich die Bewertung zunehmend an den realisierten Free Cashflows und Margenhebeln orientieren.

Fazit: Almonty erreicht den Übergang vom Rohstoffwert zum strategischen Industrieunternehmen

Die vergangenen Monate markieren bei Almonty Industries einen fundamentalen Wandel. Mit dem Produktionsstart in Sangdong, der erfolgreichen Großfinanzierung und der Aufnahme in bedeutende US-Indizes hat das Unternehmen mehrere entscheidende Hürden gleichzeitig genommen. Die Investmentstory basiert damit nicht mehr ausschließlich auf zukünftigen Ressourcen, sondern zunehmend auf realer Produktion, strategischer Nachfrage und wachsender institutioneller Aufmerksamkeit. Gleichwohl bleibt der Wolframmarkt dabei der zentrale Hebel, denn die Kombination aus begrenztem Angebot, geopolitischer Unsicherheit und steigender Nachfrage aus Verteidigung und Hightech schafft ein strukturell unterstützendes Umfeld. Die geplanten Rüstungs-Investitionen der NATO-Staaten deuten eine Verdoppelung innerhalb der letzten 5 Jahren an.

Natürlich bleibt die operative Umsetzung der wichtigste Bewertungsfaktor. Der erfolgreiche Hochlauf der Sangdong-Mine, mögliche Erweiterungen durch Phase II sowie die Entwicklung zusätzlicher Projekte werden darüber entscheiden, wie stark Almonty seine strategische Position in tatsächliche Erträge umwandeln kann. Die jüngsten Kapitalmaßnahmen verschaffen dem Unternehmen dafür einen erheblichen finanziellen Spielraum und reduzieren kurzfristige Wachstumsrisiken. In Summe investieren Anleger in ein Unternehmen, das von der geopolitischen Zeitenwende bei kritischen Metallen extrem profitiert und gleichzeitig gerade erst beginnt, seine industrielle Plattform wirtschaftlich auszuschöpfen.

Risikoorientierte Investoren sollten die jüngste Seitwärtsphase unterhalb von 21,00 CAD als taktisches Einstiegsfenster nutzen. Denn wer sich heute Zugriff auf kritische Rohstoffe sichert, positioniert sich nicht nur entlang der industriellen Wertschöpfungskette, sondern partizipiert auch an strategischen Knappheitsprämien im geopolitischen Kontext. Neben klassischen Bewertungskennzahlen rücken damit zunehmend sicherheitsgetriebene Aufschläge in den Fokus. Die avisierten Kursziele um 30 CAD reflektieren dieses Szenario und erscheinen auf Sicht von zwölf Monaten gut erreichbar – unter verschärften geopolitischen Rahmenbedingungen sind sie jedoch eher konservativ.

Hier geht´s zum neuesten Video von CEO Lewis Black mit IIF-Moderatorin Lyndsay Malchuk.

Das Update erfolgt auf unseren initialen Report 12/2021.