Beeindruckende Historie

Eines muss man vorneweg neidlos anerkennen: Bei der 2005 gegründeten TeamViewer AG handelt es sich um eine der wenigen Erfolgsgeschichten aus dem Technologie-Sektor „Made in Europe“ der letzten Jahre. Der Börsengang der Göppinger, welcher am 25. September 2019 stattfand, sorgte für einen neuen Rekord auf dem Frankfurter Parkett. So gelang dem Konzern mit einem Emissionsvolumen von 2,2 Mrd. EUR der größte deutsche Tech-Börsengang seit dem Infineon-IPO im Jahr 2000. 1

Betrug das Emissionsvolumen beim IPO im September 2019.

Das im MDAX der Deutschen Börse gelistete Unternehmen fokussiert sich seit Gründung auf cloudbasierte Technologien, die den Nutzern global Online-Zusammenarbeit und Fernsupport ermöglichen. Diese erstrecken sich von der Fernunterstützung ihrer Kunden und Mitarbeiter über die ortsungebundene Steuerung, Überwachung und Verwaltung von Geräten oder komplexen Maschinen und Instrumenten bis hin zu durch Augmented Reality (AR) gestützten Arbeitsabläufen. Insgesamt wurde die hochskalierbare Software weltweit auf mehr als 2,5 Mrd. Geräten heruntergeladen. Neben der kostenlosen Version für das Gros der Privatkunden ist die Vertragskundschaft branchen- und größenunabhängig auf über 600.000 Kunden angewachsen.

Marktumfeld und Gelegenheiten

Corona verändert alles

Seit Anfang März 2020 explodierte das Geschäft der Göppinger durch den Ausbruch der Corona-Pandemie. Durch Verkündung von Lockdowns und den Umstieg zu Homeoffice und Homeschooling traten Systeme für Videokonferenzen und Fernwartungen aus der Nische und gelangten in den Mainstream. Allein im März des vergangenen Jahres verdreifachten sich die monatlich hinzukommenden Abonnenten, die aktiven Geräte in den relevanten Märkten erhöhten sich kurzfristig um 50%. Insgesamt steigerte das Management zweimal seine gesteckten Prognosen. Unter der Jahresbilanz standen Billings, das sind fakturierte Umsätze, in Höhe von 460,4 Mio. EUR, ein Wachstum gegenüber dem Vorjahr um 44%. Die EBITDA-Marge erhöhte sich auf 57%, was einem EBITDA in Höhe von 261,4 Mio. EUR entspricht. Die Zahl der Abonnenten wuchs um rund 25% auf 584.000 und die Klientel im lukrativen Großkundengeschäft explodierte um das Dreifache auf 1.900. 2

In Wachstum investiert

Um das enorme Wachstum stemmen zu können, wurde sowohl in die Belegschaft als auch in die globale Präsenz investiert. Allein 2020 wurde das Personal um 500 auf 1.200 Mitarbeitende erhöht. Inzwischen beschäftigt der Konzern rund 1.500 Menschen. Im griechischen Ioannina wurde zudem ein neues Software-Entwicklungszentrum errichtet. Zudem gab das Management um CEO Oliver Steil ein klares Wachstumsziel anhand dreier Punkte aus. Größer werden soll TeamViewer durch die Erschließung neuer Kundensegmente, die Nutzung der Lösungen in mehr Anwendungsfeldern sowie durch die geografische Expansion.

Die Strategie liegt in der stärkeren Trennung der Remote-as-a-Service-Plattform in drei Teilbereiche. Zum einen bietet TeamViewer wie bisher diejenigen IT-Produkte an, die neben Privatpersonen auch von KMUs standardisiert genutzt werden können. Weiterhin soll der Bereich Managed Enterprise Connectivity an die besonderen Anforderungen von Großunternehmen oder kritischer Infrastruktur angepasst werden und kann problemlos in bestehende Corporate-IT-Infrastrukturen integriert werden. Der dritte Bereich, die Operational Workflow Optimization, basiert auf zukunftsweisenden Technologien wie Augmented Reality und dem Internet der Dinge. Das Ziel, eine globale Technologie-Marke zu etablieren und Marktführer bei Enterprise-Augmented Reality-Lösungen zu werden, soll durch den Ausbau der Geschäftsfelder und somit der Erweiterung des Zielmarktes erfolgen. Auf der Zahlenseite sollte die Eine-Milliarde-Euro-Marke bei den Billings 2023 fallen und die bereinigte EBITDA-Marge bei rund 50% stabil bleiben.

| in Mio. EUR | 2019 | 2020 | 2021e | 2022e |

|---|---|---|---|---|

| Umsatz | 390,91 | 455,61 | 501,71 | 580,43 |

| Rohertrag | 339,96 | 391,51 | 418,69 | 484,32 |

| EBITDA | 178,36 | 187,36 | 217,54 | 254,83 |

| EBITDA-Marge | 45,71 | 41,12 | 43,36 | 43,90 |

| EBIT | 153,05 | 160,65 | 102,72 | 147,17 |

| EBIT-Marge | 39,22 | 35,26 | 20,48 | 25,36 |

| bereinigtes Ergebnis je Aktie (EPS) in EUR | 0,52 | 0,51 | 0,76 | 0,71 |

M&A-Aktivitäten erweitern Geschäftsfeld

Technologien und starke Partner

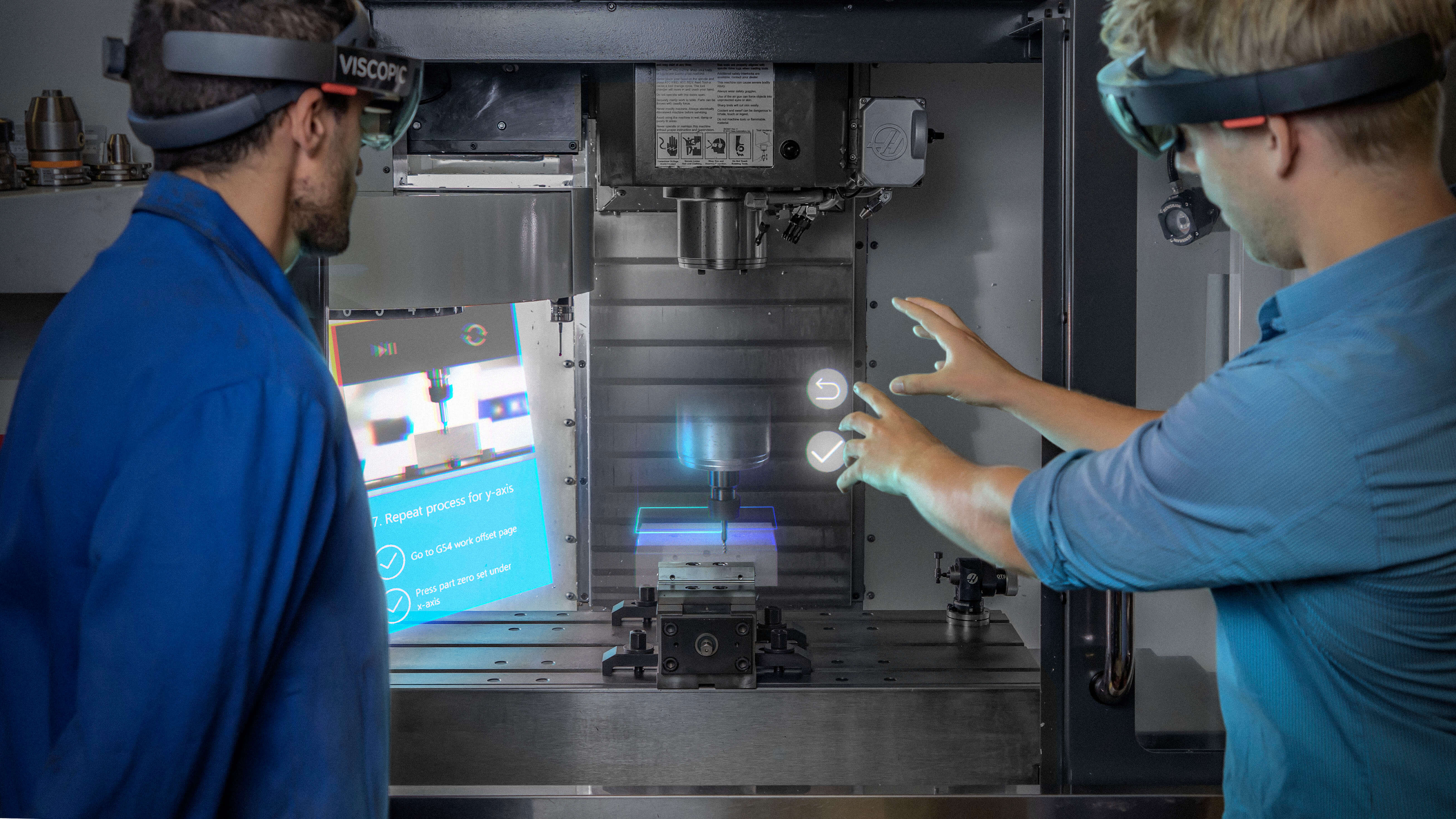

Neben dem organischen Wachstum sicherte sich der Konzern durch mehrere Übernahmen externes Knowhow. Zum ersten Mal in der Firmengeschichte wurde mit der Firma Ubimax aus Bremen, dem Marktführer im Bereich der Augmented-Reality-basierten Lösungen für Industrie 4.0, bereits im vergangenen Jahr eine Akquisition unter Dach und Fach gebracht. Die Software wurde kurze Zeit später unter dem Label TeamViewer Frontline in das Portfolio aufgenommen und funktioniert auf Datenbrillen, um die Arbeiten in der Logistik, der Fertigung oder dem Außendienst zu erleichtern.

Im laufenden Jahr sicherte man sich jeweils 100% an drei weiteren innovativen Technologie-Unternehmen. Mit dem US-Unternehmen Upskill, einem Spezialisten für AR-basierte Workflows und Viscopic, einem führenden Anbieter von 3D-Visualisierung und Mixed-Reality-Innovationen konnte das Augmented-Reality-Portfolio deutlich aufgewertet werden. Unter TeamViewer Engage steckt außerdem der dritte Merger des Jahres. Xaleon entwickelt eine Customer-Engagement-Software, die digitale Kundeninteraktionen bei Vertriebs- und Service-Gesprächen verbessern soll.

Die Relevanz von TeamViewer im digitalen Ökosystem zeigt sich bereits durch zahlreiche Integrationen und Kooperationen mit Tech-Größen wie Apple, Microsoft oder Google. Mit Google Cloud wurde zudem eine neue Partnerschaft besiegelt, mit dem Ziel, TeamViewers Augmented-Reality-(AR)-Portfolio auf der Google Cloud Plattform bereitzustellen. Im Rahmen der Kooperation entwickeln und vermarkten die beiden Partner AR-Lösungen für die Google Cloud, mit denen Unternehmen ihre Geschäftsprozesse digitalisieren können.

Im Heimatmarkt Deutschland konnte eine richtungsweisende Zusammenarbeit mit Siemens Healthineers zur Beschleunigung der Digitalisierung in der Medizintechnik geschlossen werden. Von enormer Bedeutung könnte zukünftig die strategische Partnerschaft mit dem Softwareriesen SAP werden. Die Kooperation umfasst zum einen die technische Integration von TeamViewer Frontline, einer auf Augmented Reality (AR) basierenden Industrie-4.0-Lösung, in das SAP-Angebot für Asset- und Service-Managementlösungen. Zum anderen wird TeamViewer in das SAP-Partnerprogramm aufgenommen. Zudem sind weitere Vermarktungsaktivitäten geplant. Das Ziel der beiden Unternehmen ist das Forcieren der Transformation von Arbeitsplätzen und Prozessen im industriellen Umfeld.

SWOT - Ein Kurzüberblick

Stärken

- Hohe Markenpräsenz

- Etabliertes Technologie-Setup

- Ausbau der anvisierten Kundensegmente

- Branchenführende Positionierung im Augmented-Reality-Bereich

- Globale strategische Allianzen (Microsoft, Google, SAP)

Schwächen

- Hoher Kostenapparat

- Starke Volatilität im Dienstleistungssektor

- Peer-Group mit großer Präsenz und langer Historie

Chancen

- Ausbau des Enterprise-Business

- Verstärkung der Expansion in der APAC-Region

- Weiterer Ausbau der Produkte für die Optimierung betrieblicher Abläufe

- Steigerung des Bekanntheitgrades durch Sport-Sponsoring

Risiken

- Starker Wettbewerb im Produktsegment Remote Support

- Sinkendes Billings-Wachstum

- Sinkende Margen

- Erneute Senkung der Prognosen

Ausgaben, Investitionen - und Ergebnis?

High Noon bei der Verkündung

Den Aufbau zu einer globalen Technologie-Marke will das Unternehmen durch zwei hochkarätige und kostspielige Sport-Partnerschaften befeuern. Ein Paukenschlag, und ein erster Makel in der bisher rund laufenden Entwicklung der TeamViewer-Aktie. Denn beim Partner handelt es sich diesmal nicht um die Damen-Handball-Mannschaft von Frischauf Göppingen, sondern um einen der bekanntesten Fußball-Mannschaften der Welt, Manchester United. Als neuer Partner und Haupttrikotsponsor der Red Devils sollen in den nächsten fünf Jahren rund 46 Mio. EUR p.a. von Göppingen in den Nordwesten von England fließen.

Dass die Red Devils einer der bekanntesten Fußballvereine der Welt sind und mit einer Fan Base von über 1,1 Mrd. zu den Top Five gehören, steht außer Frage. Dass durch die Ankunft des Superstars Christiano Ronaldo, dessen Trikot allein in den ersten 12 Verkaufsstunden rund 400.000mal verkauft wurde, eine extreme Aufmerksamkeit auf den Verein gerichtet ist, ist ebenfalls nicht zu verleugnen. 3

Jedoch darf an der Stelle die Frage erlaubt sein, warum ein Unternehmen wie TeamViewer das hohe Risiko eingeht, 10% seines Umsatzes in einen derartigen Deal zu stecken. Neben dem Engagement mit dem Premier-League-Klub wurde zudem eine fünfjährige Partnerschaft mit den Formel 1- und Formel E-Teams von Mercedes, Mercedes-AMG Petronas Formel 1 und Mercedes-EQ Formula E verkündet.

Trikots von Christiano Ronaldo gingen mit dem TeamViewer-Logo in den ersten 12 Std. nach Verkaufsstart über die Ladentheke.

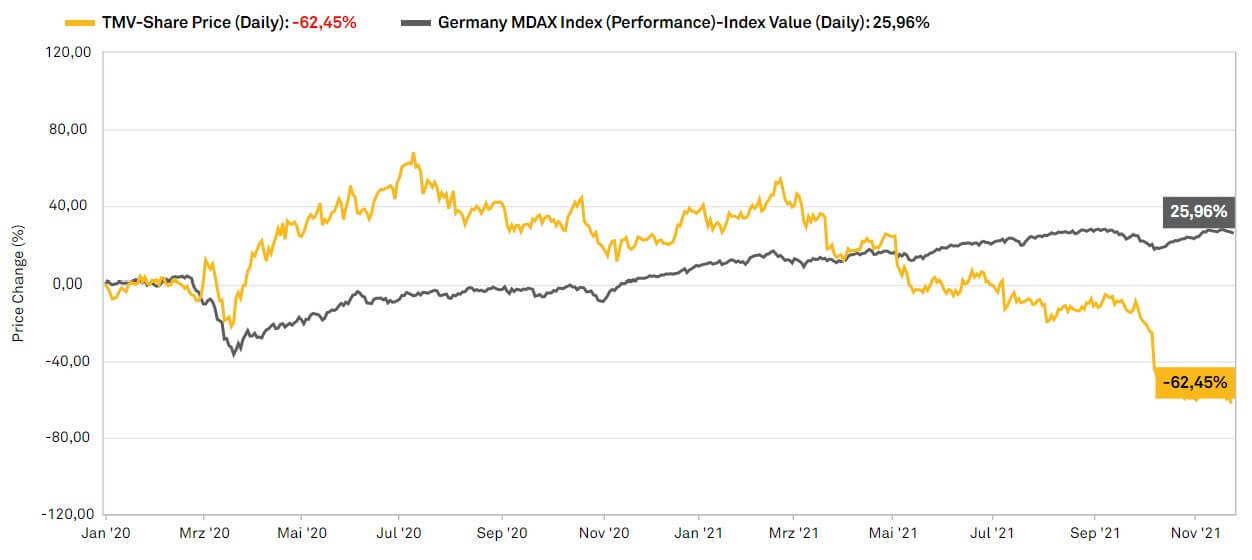

In die adhoc-Mitteilung der Partnerschaft mit dem Klub aus Manchester wurde am Ende eine Prognosesenkung für die bereinigte EBITDA-Marge für das Geschäftsjahr 2021 auf 49-51% der Billings gepackt. Ein Schlag ins Gesicht für die Aktionäre, die die Veröffentlichung der Meldung mit Verkäufen von Anteilen quittierten. Die Börsenstory rund um das Tech-Vorzeigeunternehmen aus Baden-Württemberg hatte mit dem Höchstkurs Mitte Februar bei 49,64 EUR und einem Börsenwert von knapp 10 Mrd. EUR ein - zumindest vorläufig - jähes Ende gefunden.

Negativer Lauf hält an - Gewinnwarnung

Der Vertrauensverlust des Unternehmens hält weiter an. Einen weiteren negativen Höhepunkt und eine Bestätigung für das Misstrauen in die teuren Partnerschaften erhielten die Anteilseigner dann am 06.10.2021 mit der Veröffentlichung der vorläufigen Ergebnisse für das dritte Quartal. Aufgrund der geringer als erwarteten Billings und einer höheren Kostenbasis lag die bereinigte EBITDA-Marge bei ca. 34% für das dritte Quartal und bei ca. 48% für die ersten neun Monate 2021.

Zum zweiten Mal in diesem Jahr musste der Ausblick für das Gesamtjahr 2021 gekappt werden. Die Umsatzerlöse sollen dem neuen Ausblick zufolge nun zwischen 495 Mio. EUR und 505 Mio. EUR liegen, während sie bisher am unteren Ende der Spanne von 525 Mio. EUR bis 540 Mio. EUR erwartet wurden. Vor dem Hintergrund der geänderten Aussichten für das Billings-Wachstum wurde auch der Ausblick für die bereinigte EBITDA-Marge von vorher 49% bis 51% auf nunmehr 44% bis 46% angepasst.

Senkte TeamViewer im Jahr 2021 seine Prognose. Die EBITDA-Marge wurde auf 44% bis 46% angepasst.

Spielerwechsel auf dem Platz

Die Situation von TeamViewer ähnelt der des Sponsoring-Partners Manchester United. Trotz eines teuren Kaders und hochkarätigen Neuzugängen hinkt der englische Rekordmeister seinen Ansprüchen weiter hinterher. Auch der Trainer musste nach einer Niederlagenserie seinen Hut nehmen.

Bei den Göppingern wird aktuell ebenfalls an der Aufstellung eines neuen Kaders gebastelt. CEO Oliver Steil darf trotz lauter Kritik weiterhin auf der Trainerbank Platz nehmen, sein Vertrag wurde bis Oktober 2024 verlängert. Dagegen haben sowohl Finanzvorstand Stefan Gaiser, der das Unternehmen mit Ablauf seines Vertrages im gegenseitigen Einvernehmen 2022 verlässt, sowie die erst im April verpflichtete Marketingchefin Lisa Agona, keine Zukunft mehr beim MDAX-Unternehmen.

Überhaupt will TeamViewer nun auf die Kostenbremse treten. Zuerst sollte neben einem Ersatz für den scheidenden CFO zusätzlich ein weiterer Vorstand mit klarem Fokus auf den Vertrieb gesucht werden. Nach dem Abgang der Marketingchefin wird jetzt jedoch nur ein passender Kandidat für den Bereich Finanzen als auch für das Marketing gesucht. Zudem soll für das schwächelnde Asien-Geschäft ein erfahrener Manager an Land gezogen werden.

Investorenveranstaltung verpufft

Um die Wogen zu glätten, veranstaltete TeamViewer Mitte November den ersten Kapitalmarkttag der Firmengeschichte, um einen „Post-Covid-Maßnahmenplan“ vorzustellen. Im Hinblick auf täglich neue Rekorde bei den Infektionszahlen ein durchaus gewagtes Thema. Doch auch diese Maßnahme konnte ein weiteres Abrutschen des Aktienkurses nicht verhindern. Vielmehr erinnerten die meisten Punkte an ein Basishandbuch für Unternehmensberater.

Die wichtigsten Punkte waren: Über die kommenden Quartale wird ein Besserungsprogramm aufgelegt, das auf der einen Seite das Geschäftswachstum ankurbeln, auf der anderen Seite auch die Kostenbasis stabilisieren soll. So soll ein kurzfristiger Innovationsplan für das TeamViewer-Kernprodukt entstehen, der das Nutzerlebnis verbessern soll. Dagegen erfolgt ein Stopp bei Forschung und Entwicklung in Hinblick auf Lösungen abseits der Kernprodukte.4

Mit der Neuausrichtung des digitalen Marketings will man die Customer Journey verbessern. Zudem soll ein verstärkter Fokus auf das Enterprise-Segment gelegt werden. Dieser Bereich mit Kundenvolumen über 10.000 EUR soll in Zukunft einen deutlich höheren Anteil zum Gesamtumsatz beitragen.

Durch Maßnahmenplan und Strategie glaubt TeamViewer die aktuelle Prognose erfüllen zu können. Bei der Kapitalmarktveranstaltung wurde auch die mittelfristige Prognose eines jährlichen prozentualen Billings-Wachstums im hohen Zehnerbereich, eines prozentualen Umsatzwachstums nach IFRS im mittleren Zehnerbereich sowie eine Erholung der bereinigten EBITDA-Marge in Aussicht gestellt.

Bei diversen Analystenhäusern konnte die Präsentation der Strategie ebenso wenig überzeugen wie bei den Anlegern. Vielmehr sackte der Aktienkurs auf ein neues Allzeit-Tief um 12,68 EUR. Zudem reduzierte einer der Großaktionäre, The Capital Group Companies, seine Beteiligung von 4,8% auf 2,83%.

So könnte es weitergehen

TeamViewer hat in den vergangenen Monaten an Vertrauen bei den Anlegern verloren. Der für das Unternehmen schwer zu stemmende Sponsoring-Vertrag mit Manchester United drückt auf die Marge und könnte bei einem weiteren Abflachen des Corona-Hypes ein echtes Problem in Hinblick auf die Profitabilität der Göppinger darstellen. Trotz eines gutlaufenden Enterprise-Geschäfts, ist ein weiteres Kappen der mittelfristigen Prognose nicht unwahrscheinlich.

Das Unternehmen könnte auch ein attraktives Akquisitionsziel sein.

Auf der anderen Seite könnte TeamViewer mit einer Marktkapitalisierung von gerade einmal 2,45 Mrd. EUR mit einer mehr als soliden Basistechnologie und gespickt mit Zukunftstechnologien ein interessanter Kaufkandidat sein. Naheliegend wäre, nachdem die Göppinger bereits eine Kooperation mit dem Softwareriesen aus Walldorf betreiben, eine Übernahme durch SAP inklusive eines Verbleibs in den hiesigen Landen. Eine derartige Technologie fehlt derzeit noch im Portfolio des Großkonzerns.