Geteilte Marktmacht

Breite Anwendungsbereiche

Kali ist ein wichtiger Nährstoff und wird zur Herstellung von Düngemitteln verwendet. Die Kalikomponente gleicht dabei den Mangel im Boden aus. Als natürliches Mineral ist Kali ein wichtiger Nährstoff, der das Wasserhaltevermögen, die Widerstandsfähigkeit gegen Krankheiten und die allgemeine Produktivität der Pflanzen erhöht. Neben der Landwirtschaft findet Kali ebenso in der Industrie beim Recycling, der Wasseraufbereitung oder bei Fotochemikalien Anwendung.

Der weltweite Markt für Kalidünger belief sich im Jahr 2020 auf rund 26 Mrd. USD und soll bis zum Jahr 2028 mit einer durchschnittlichen jährlichen Rate (CAGR) von 4,66% auf 36,7 Mrd. USD wachsen.1

Die gesamten weltweiten Kalivorkommen belaufen sich auf schätzungsweise 210,0 Mrd.t Kaliumoxid, von denen 16,0 Mrd. t mit den vorhandenen Technologien abgebaut werden können. Von den 16 Mrd. t befinden sich 10,0 Mrd. t in Kanada, die meisten davon in der Provinz Saskatchewan. Russland und Weißrussland verfügen über 2,2 Mrd. bzw. 1,0 Mrd. t. Somit beherrschen die drei Länder die globalen Kali-Vorkommen und haben direkten Einfluss auf die Düngerpreise. In den Vereinigten Staaten werden rund 85% des Kalis aus Kanada importiert, lediglich ein kleiner Teil wird in Michigan, New Mexico und Utah produziert. 2

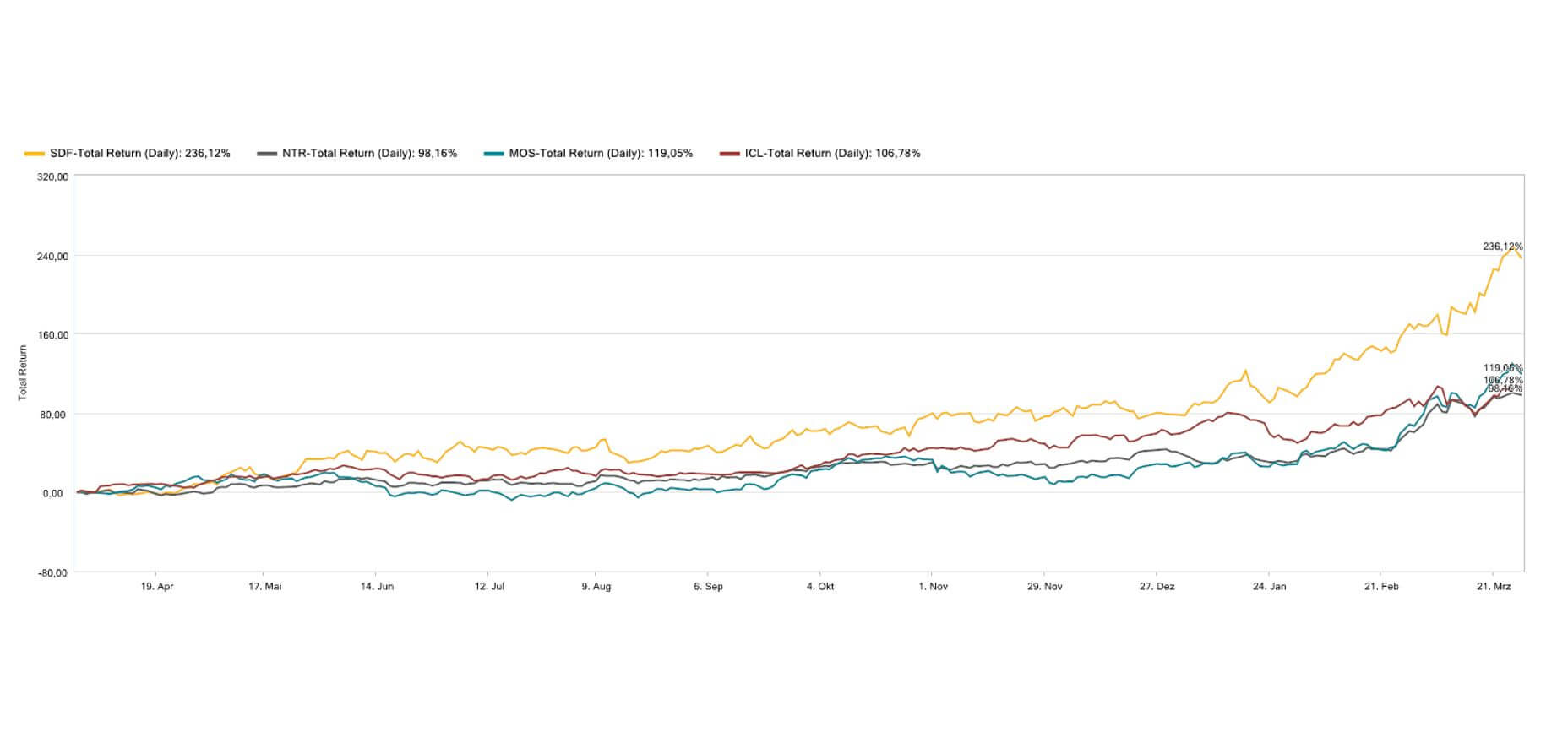

| Name | Kürzel | Marktkapitalisierung in Mrd. USD | Unternehmenswert in Mrd. USD | Umsatz 2021 in Mrd. USD |

|---|---|---|---|---|

| Nutrien, Kanada | NTR | 58,10 | 69,23 | 26,86 |

| Mosaic, USA | MOS | 24,53 | 28,81 | 12,36 |

| ICL, Israel | ICL | 15,30 | 17,79 | 6,96 |

| K+S, Deutschland | SDF | 6,01 | 6,44 | 3,80 |

| Uralkali, Russland | URKA | 3,27 | 7,66 | 4,15 |

| Belaruskali, Belarus | nur Anleihen ausgegeben | k.A. | k.A. | k.A. |

Wie die Tabelle zeigt ist K+S gegenüber Belaruskali, Uralkali oder auch Nutrien kaum verschuldet.

Markt in wenigen Händen

Neben der geographischen Konzentration ist auch die Produktion auf Unternehmensebene auf nur wenige Schultern verteilt, die mehr als zwei Drittel des jährlich geförderten Kaliumcarbonats herstellen. Der weltweit größte Produzent ist das kanadische Unternehmen Nutrien, das weltweit über 25 Mio. t Kali-, Stickstoff- und Phosphatprodukte für Kunden in der Landwirtschaft, der Industrie und der Futtermittelindustrie produziert und mit dem US-amerikanischen Mosaic-Konzern ein Konglomerat unterhält. Laut den aktuellsten Zahlen von Ende 2019 produzierten die beiden nordamerikanischen Partner knapp 30% der 65,5 Mio. im Gesamtjahr geförderten Tonnen an Kaliumcarbonat. Für 18% beziehungsweise 16% waren dagegen Uralkali sowie Belaruskali verantwortlich.3

Aufgrund der aktuell aufflammenden geopolitischen Spannungen sowie den Sanktionen gegen Unternehmen aus Russland und Belarus gewinnt die Angebotsverknappung eine neue Bedeutung und neues Potenzial für die westlichen Produzenten wie die deutsche K+S AG.

Um der Angebotsknappheit und Versorgungssicherheit entgegenzutreten, gab der größte Hersteller Nutrien in der vergangenen Woche bekannt, dass das Unternehmen als Reaktion auf die unsicheren Kalilieferungen aus Osteuropa eine Erhöhung der Kaliproduktionskapazität auf etwa 15 Mio.t im Jahr 2022 plant, was einer Steigerung von fast 1 Mio. t im Vergleich zu früheren Erwartungen entspricht. 4

Fokussierung auf das Wesentliche

Geschätzte 8% des weltweit geförderten Kaliumcarbonats kommen vom fünftgrößten Produzenten, der deutschen K+S AG. Dabei kann das Kassler Unternehmen auf eine lange Historie zurückgreifen. Bereits Mitte des 19. Jahrhunderts entstanden in Deutschland die ersten Düngemittelfabriken, die zunächst für die Produktion von Phosphat verantwortlich waren. Relativ schnell wurde die Wichtigkeit von Kali als wirksamer Mineraldünger erkannt, der in Verbindung mit Phosphat und Stickstoff die Ernteerträge erheblich steigerte und in den Folgejahren zu einer Revolution in der Landwirtschaft führte.

konnte die Nettofinanzverschuldung 2021 reduziert werden.

Mit der Gründung der „Aktiengesellschaft für Bergbau und Tiefbohrung" in Goslar, aus der später die Salzdetfurth AG (1899), die älteste Vorläuferin der heutigen K+S AG, hervorging, fand die Kommerzialisierung der Düngemittel ihren Anfang. Bis in die Jahre 1970 war die heutige K+S AG, geprägt von mehreren Kriegen und Wirtschaftskrisen sowie Aufspaltungen in Ost- und Westdeutschland, ein reiner Düngemittel- und Kaliproduzent. Um die Konkurrenzfähigkeit zu erhalten, schlossen die Salzdetfurth AG und die Wintershall AG ihre Kali- und Steinsalzaktivitäten in der neu gegründeten "Kali und Salz" unter dem Dach der BASF zusammen. Nach der Wiedervereinigung 1989 wurden die Kali- und Steinsalzaktivitäten von Ost- und Westdeutschland in der „Kali + Salz GmbH“ gebündelt.

Zwei-Säulen-Strategie als Erfolgsfaktor

Seither fokussierte sich das MDAX-Unternehmen auf die 2-Säulen-Strategie. Auf der einen Seite stand das Kali- und Magnesiumgeschäft, auf der anderen das Salzgeschäft. Dabei schaffte es K+S mit der Übernahme des größten südamerikanischen Salzproduzenten Sociedad Punta de Lobos 2006 und schließlich der US-Firma Morton Salt 2009 zum führenden globalen Salzproduzenten, das Kaligeschäft wurde mit dem Erwerb der Kali-Mine Bethune in Kanada für rund 3 Mrd. EUR aufgestockt. Das Wachstum hatte seinen Preis, die K+S AG ächzte unter einem hohen Schuldenberg. So lagen die Nettofinanzverbindlichkeiten Ende 2019 bei 3,1 Mrd. EUR, der Schuldenabbau stagnierte und die Ratingagentur Standard & Poors benotete die Kreditwürdigkeit der Firma nur noch mit „BB-” und damit auf Ramschniveau.

Das Salz in der Suppe

Das Management um den Vorstandschef Burkhard Lohr musste handeln und entschied sich gegen den Verkauf der kapitalintensiven Kali-Mine, sondern dafür, das Salzgeschäft in Nord- und Südamerika aufzugeben und den Fokus gänzlich auf Kerngeschäft mit Kali- und Magnesiumprodukten zu legen. Mit dem Verkauf der US-Tochter Morton Salt für 2,6 Mrd. EUR im April des vergangenen Jahres an die amerikanische Stone Canyon gelang dabei ein Befreiungsschlag. Auch die übrigen Salzaktivitäten in Europa, die mit rund 70,00 Mio. EUR zum Gesamtergebnis beitragen dürften, sind nicht mehr strategisch und könnten laut dem Management ebenfalls veräußert werden, allerdings nicht um jeden Preis.

Insgesamt legt der Firmenlenker den Fokus ganz klar auf die Optimierung des Bestandsgeschäfts, den Ausbau und Weiterentwicklung des Kerngeschäfts und der Eröffnung neuer Geschäftsfelder. Zudem sollen die Themen Digitalisierung und Automatisierung entlang der gesamten Wertschöpfungskette eine noch größere Rolle spielen. 5

Neues Geschäftsfeld mit Ergebniseffekt

Im Segment der nachhaltigen und verantwortungsvollen Entsorgungslösungen sieht K+S enormes Potenzial und einen stark wachsenden Markt. Aufgrund dessen wurden die Entsorgungsaktivitäten in das Gemeinschaftsunternehmen REKS, einem Joint Venture zwischen der K+S AG und REMEX, einer Tochter der REMONDIS-Gruppe mit starkem Vertriebsnetz eingebracht. Dabei zielen die Partner auf die Erschließung des florierenden europäischen Marktes der Verwertung und Beseitigung von Abfällen sowie der Realisierung nachhaltiger Entsorgungslösungen. Durch die Einbringung der K+S-Anteile in das „at equity“ zu konsolidierende Unternehmen REKS erzielte K+S einen Einmalertrag in Höhe von rund 200 Mio. EUR im vierten Quartal des Jahres 2021. Zudem wurde ein Barmittelzufluss von insgesamt rund 90 Mio. EUR vor Steuern generiert.

Paradigmenwechsel im vergangenen Geschäftsjahr

Der erfolgreiche Verkauf des amerikanischen Salzgeschäftes und die Neustrukturierung der Gruppe waren aufgrund der hohen Schuldenlast unausweichlich. Zudem förderten natürlich die enorme Nachfrage der Landwirtschaft und die folglich stetig steigenden Kalipreise Ergebnisse und Cash Flow. Insgesamt dreimal durften die Ergebnisprognosen signifikant angepasst werden.

betrug die EBITDA-Marge 2021.

Zudem sieht man bereits an den Finanzkennzahlen, dass die Vorgabe des CEOs, das Unternehmen effizienter, schlanker sowie profitabler zu machen, Früchte trägt.

Die Umsätze wuchsen im vergangenen Geschäftsjahr um 32% auf 3,2 Mrd. EUR. Im Kundensegment Landwirtschaft stieg der Umsatz im Geschäftsjahr 2021 um 34% auf 2,3 Mrd. EUR (2021: 1,7 Mrd. EUR) an. Dies lag hauptsächlich an signifikant gestiegenen Durchschnittspreisen von rund 28% sowie an der um rund 300.000 t auf 7,62 Mio.t gesteigerten Absatzmenge. Das Kundensegment Industrie weist mit 941 Mio. EUR einen um 29% höheren Umsatz im Jahr 2021 aus. Insbesondere die starke Nachfrage im Auftausalzgeschäft und der Chemie-Industrie sowie höhere Preise bei Industriekali waren für die positive Entwicklung verantwortlich.

Dagegen explodierte das EBITDA, inklusive des oben beschriebenen Sonderertrags durch das Joint Venture REKS, von 267 Mio. EUR im Vorjahreszeitraum auf aktuell 969 Mio. EUR. Erfreulich ist hier die Entwicklung der EBITDA-Marge von 12% im Vorjahr auf 30,2% im Jahr 2021. Das Ergebnis je Aktie belief sich bereinigt auf 11,61 EUR nach einem hohen Verlust von -9,42 EUR in 2020. Die Eigenkapitalquote stieg nach dem Americas-Verkauf auf 60,6% von 26,5% im Vorjahr. Zudem beabsichtigen Vorstand und Aufsichtsrat, der Hauptversammlung am 12. Mai eine Dividende in Höhe von 0,20 EUR je Aktie vorzuschlagen. 6

Ebenfalls positiv ist die Tatsache, dass die Ratingagentur Standard & Poor´s im September 2021 ihr Rating von B auf B+ mit dem Ausblick „stabil“ nach oben schraubte.

| Zahlen und Schätzungen 2020 bis 2023 | 2020 | 2021 | 2022e | 2023e |

|---|---|---|---|---|

| Umsatz in Mrd. EUR | 3,70 | 3,21 | 4,68 | 4,15 |

| EBITDA in Mrd. EUR | 0,45 | 0,96 | 1,90 | 1,37 |

| Ergebnis je Aktie in EUR | -9,42 | 11,61 | 6,55 | 4,95 |

| KGV | neg. | 2,37 | 4,35 | 6,42 |

Prognose deutlich ausgebaut

Auch für das aktuell laufende Geschäftsjahr 2022 geht K+S mit einem stark steigenden operativen Ergebnis EBITDA zwischen 1,6 bis 1,9 Mrd. EUR aus. So sieht das Management ein weiterhin günstiges Marktumfeld im Kundensegment Landwirtschaft und geht von einem starken Anstieg des Durchschnittspreises im Produktportfolio aus. Auch die Absatzmenge dürfte erneut leicht steigen. Der bereinigte freie Cashflow sollte vor diesem Hintergrund ebenfalls stark ansteigen und zwischen 600 und 800 Mio. EUR liegen.

EBITDA würden 2022 das beste Ergebnis der Firmengeschichte bedeuten.

„Mit der genannten Bandbreite würden wir das bisher beste Ergebnis unserer Firmengeschichte erwirtschaften. Selbst mit Blick auf den Krieg in der Ukraine und der damit verbundenen Dynamik bei den Absatzpreisen sowie den Energierisiken halten wir an dieser Prognose fest,“ so Lohr anlässlich der Bilanzpressekonferenz. Im Geschäftsbericht ging der CEO auch auf die längerfristigen Ziele ein. So soll die K+S-Gruppe ab dem Jahr 2023 im Ganzen sowie jedes einzelne Werk auch bei vorübergehend niedrigen Kalipreisen einen positiven freien Cashflow erwirtschaften. Über einen 5-Jahres-Zyklus sollen die Kapitalkosten mit einer EBITDA-Marge von mehr als 20% verdient werden.

Gut positioniert im Wachstumsmarkt

Aufgrund der aktuellen geopolitischen Verwerfungen explodieren verschiedene Rohstoffe und befinden sich in Übertreibungsphasen. Dies ist im Moment auch am Kali-Markt zu sehen. Auch die Aktie von K+S ist heiß gelaufen. Nach einer Versechsfachung des Kurses seit dem Corona-Tief im März 2020 von 4,50 EUR auf Kurse um 30 EUR bedarf es einer Korrektur, die für die weitere Entwicklung langfristig jedoch gesund erscheint. Für die Zukunft wurden im vergangenen Jahr auf fundamentaler Ebene wichtige Weichen gestellt. Durch den Verkauf des amerikanischen Salzgeschäftes und deutliche Kostensenkungen konnte die Nettofinanzverschuldung um 82% reduziert werden. Mit dem zukünftigen Fokus auf das ertragreiche Kalium- und Magnesiumgeschäft und der wachsenden globalen Nachfrage ist das Unternehmen für die Zukunft auf solide Beine gestellt. Die Nachfrage nach Düngemitteln wird durch die wachsende Weltbevölkerung weiter steigen, das Angebot dagegen ist knapp. Durch die aktuellen Sanktionen gegen die beiden Produzenten aus Russland und Belarus wird der Nachfrageüberhang zudem deutlich ausgeweitet. Dadurch dürfte K+S als einer der größten Produzenten Europas profitieren. Aufgrund der unsicheren Lage in Folge des Ukraine-Konfliktes gehen auch die Meinungen der Analysten weit auseinander. So lagen die Kursziele in den Analysen, die allein in den vergangenen 2 Wochen getätigt wurden, zwischen 20,50 EUR von Morgan Stanley und 33,00 EUR vom Analystenhaus Stifel Europe.7