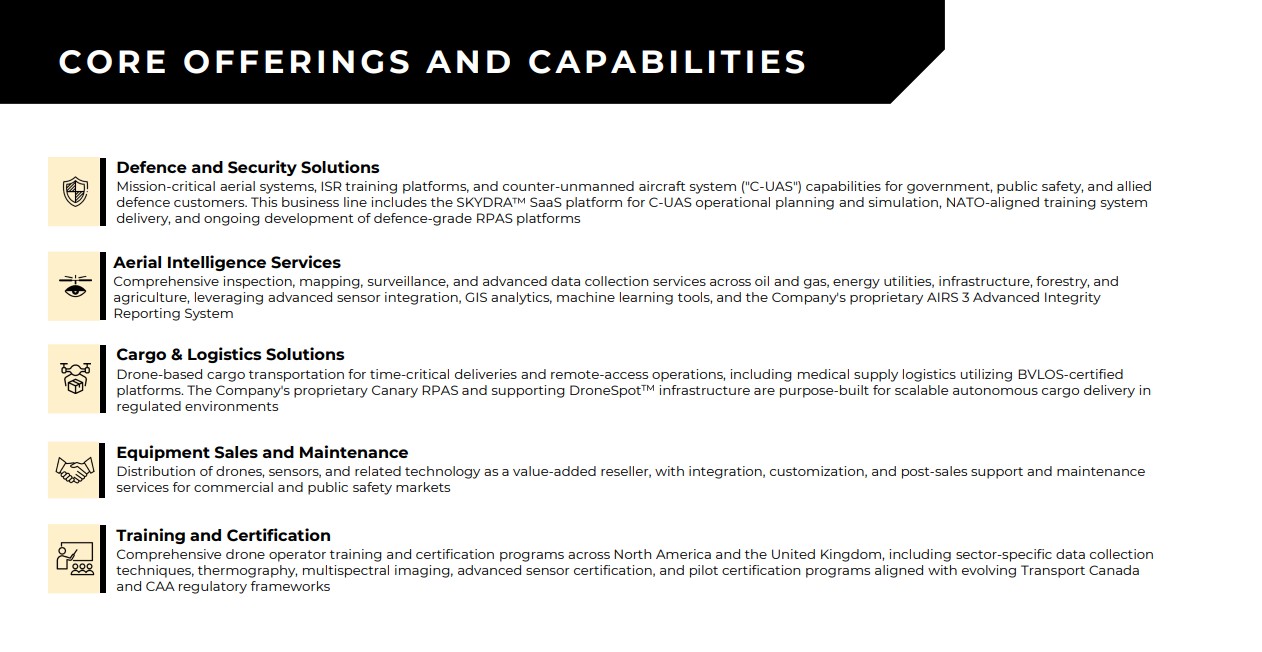

Vom Drohnenanbieter zur integrierten Autonomie- und Defence-Plattform

Volatus Aerospace Inc. (TSX-V: FLT | WKN: A2JEQU | ISIN: CA92865M1023) entwickelt sich immer weiter von einem operativen Drohnendienstleister zu einer vertikal integrierten Plattform für unbemannte Luftfahrt, KI-gestützte Autonomie und sicherheitskritische Dateninfrastruktur. Das Geschäftsmodell verschiebt sich dabei klar von projektbasierten Einmalerlösen hin zu wiederkehrenden Service-, Trainings- und Softwareumsätzen. Entscheidend ist die Verzahnung von Hardware, Missionssoftware, Datenanalyse und Ausbildung in einem geschlossenen Ökosystem. Damit adressiert Volatus sowohl zivile Infrastrukturmärkte als auch den stark wachsenden Verteidigungssektor.

Bestätigung von höchster Stelle: Drohnenkrieg als struktureller Beschleuniger der Nachfrage

Die globale Sicherheitslage wirkt inzwischen als permanenter Nachfragekatalysator für autonome Systeme. Denn der Ukraine-Konflikt zeigt eine neue Qualität der Kriegsführung: Massenhafter Drohneneinsatz zur Zerstörung von Logistik, Infrastruktur und Nachschubketten über große Distanzen. Gleichzeitig entstehen immer leistungsfähigere Gegenmaßnahmen wie z.B. KI-gestützte Zielerkennungssysteme, welche selbst einfache Tarnstrategien wie „Zebra-Muster“ technisch obsolet machen. Moderne CNN-basierte Klassifikationsmodelle erkennen Fahrzeugstrukturen unabhängig von oberflächlichen visuellen Verzerrungen zuverlässig. Ein neuer struktureller Faktor ist der Übergang zu hochskalierbaren, kosteneffizienten Drohnensystemen im militärischen Alltag. Systeme im niedrigen fünfstelligen Kostenbereich ersetzen zunehmend klassische, deutlich teurere Waffenträger. Diese Verschiebung erhöht den Bedarf an Plattformen, die nicht nur Drohnen liefern, sondern komplette Einsatz-, Analyse- und Abwehrarchitekturen bereitstellen. Mit einer bemerkenswerten Systemlogik positioniert sich Volatus mit seinem integrierten Ansatz aus Training, Operation und Software. Und die Ausprägung in diese Richtung wird immer stärker!

Das US-Verteidigungsministerium liefert Volatus mit der Phase-II-Qualifikation im „Drone Dominance Program“ eine starke externe Bestätigung. Das milliardenschwere Programm setzt auf Live-Fly-Tests unter realistischen Stör- und Einsatzbedingungen und kann in den nächsten Phasen Prototypen- und Produktionsaufträge im dreistelligen Millionenbereich eröffnen. Für Volatus wäre ein erfolgreicher Durchlauf ein möglicher Wendepunkt, weil NATO-nahe Lieferketten im geopolitisch angespannten Umfeld strategisch deutlich an Gewicht gewinnen.

V-Cortex und SKYDRA: Übergang in die Software- und KI-Monetarisierung

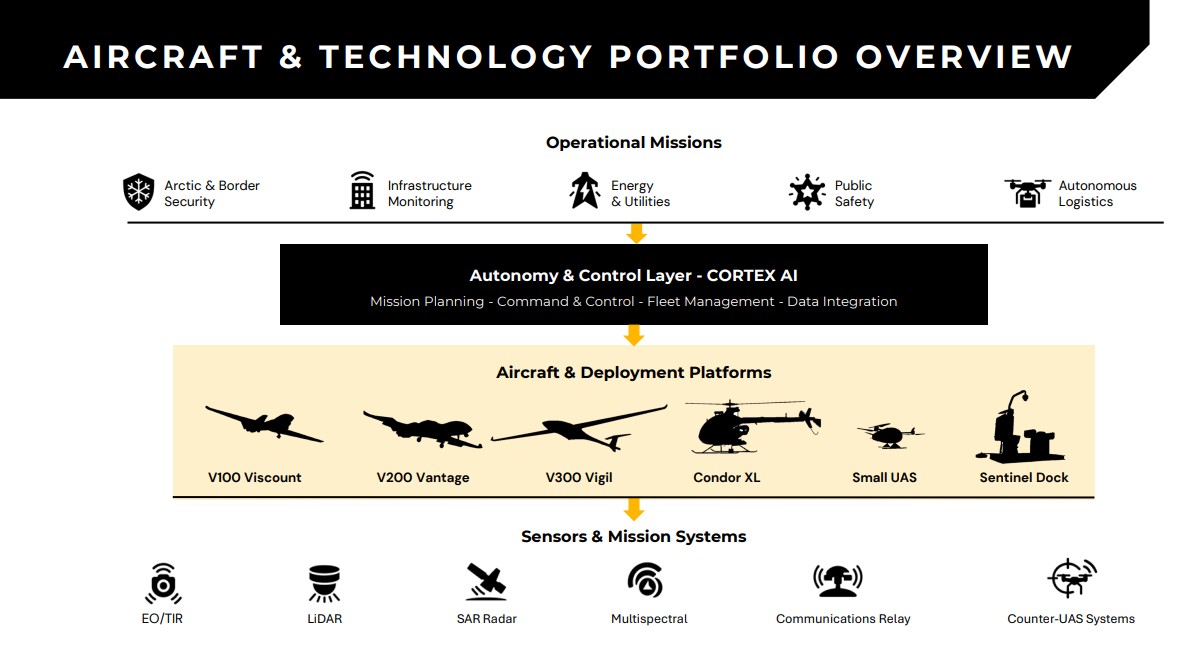

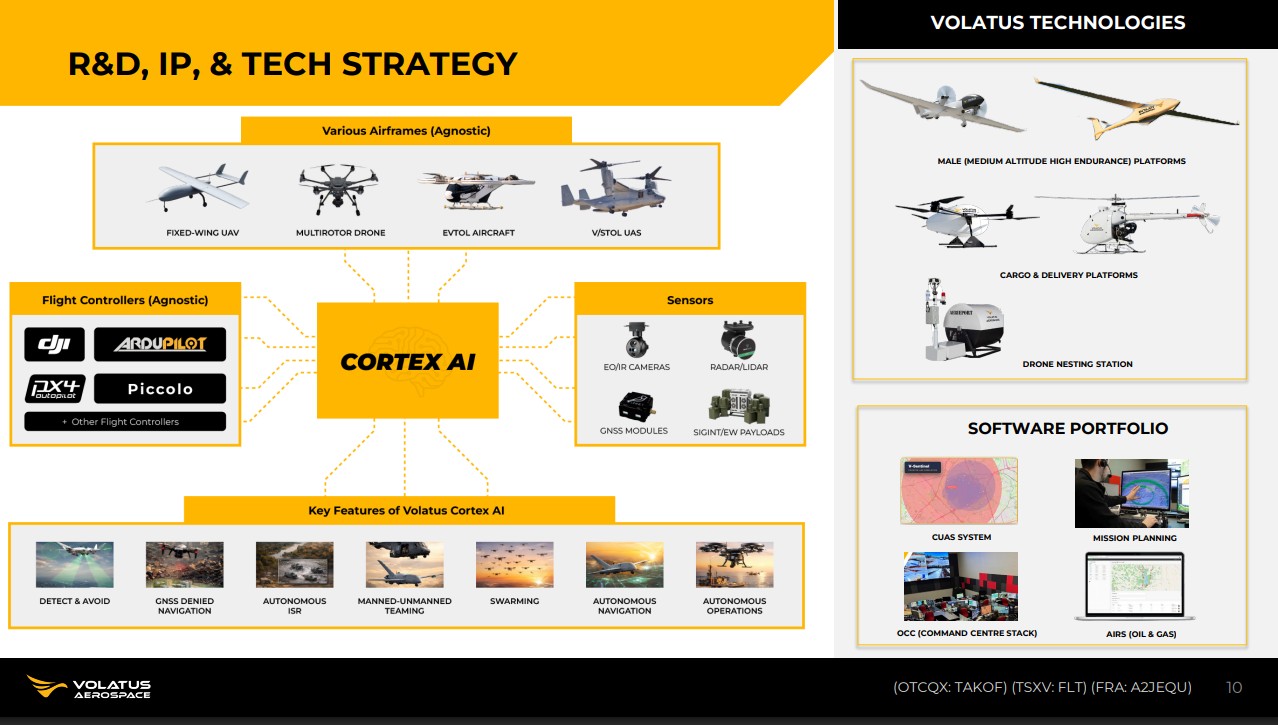

Der entscheidende Margenhebel liegt zunehmend im Software- und Autonomiebereich. Mit der Einführung von V-Cortex hat Volatus eine vollständig in Kanada entwickelte KI-gestützte Autonomie-Architektur vorgestellt, welche GNSS-unabhängige Navigation, Edge-Computing und missionsbasierte Entscheidungslogik kombiniert. Die Plattform ist bewusst modular ausgelegt und soll sich in Luft-, Boden- und maritime Systeme integrieren lassen. Hinter SKYDRA verbirgt sich der rasant wachsenden Markt für Counter-UAS-Lösungen, also die Erkennung und Abwehr feindlicher Drohnen. Gerade die Erfahrungen aus aktuellen Konflikten zeigen, dass Schutzsysteme gegen Drohnenangriffe zu einem kritischen Infrastrukturstandard werden. Damit entsteht ein hochskalierbares Softwaresegment mit potenziell deutlich höheren Margen als das klassische Hardwaregeschäft. Der Übergang zu wiederkehrenden, datenbasierten Erlösmodellen könnte das Bewertungsprofil des Unternehmens strukturell verändern und die Umsatz-Pipeline sequentiell nach oben bewegen.

Kanada-Ukraine-Partnerschaft als operativer Technologie-Transfer

Ein strategisch hoch-relevanter Wachstumstreiber ist die zunehmende Verflechtung mit der ukrainischen Defence-Technologie. Über das Memorandum of Understanding mit dem UCan Brave Tech Centre erschließt sich Volatus Zugang zu im Einsatz getesteten Systemen und taktischer Entwicklungserfahrung aus einem realen Hochintensitätskonflikt. Ziel ist die Skalierung und Industrialisierung dieser Technologien für NATO- und Allied-Märkte. Die neue Kooperation verbindet dabei ukrainische Front-Erfahrung mit kanadischer Fertigungs- und Kommerzialisierungsstruktur. Relevant ist die Rolle des Standorts Mirabel (Québec), der schrittweise zu einem Produktions- und Integrationshub für unbemannte Systeme ausgebaut wird. Diese Kombination aus Feldvalidierung und industrieller Skalierung schafft einen seltenen, strategisch wertvollen Entwicklungspfad im Defence-Tech-Sektor.

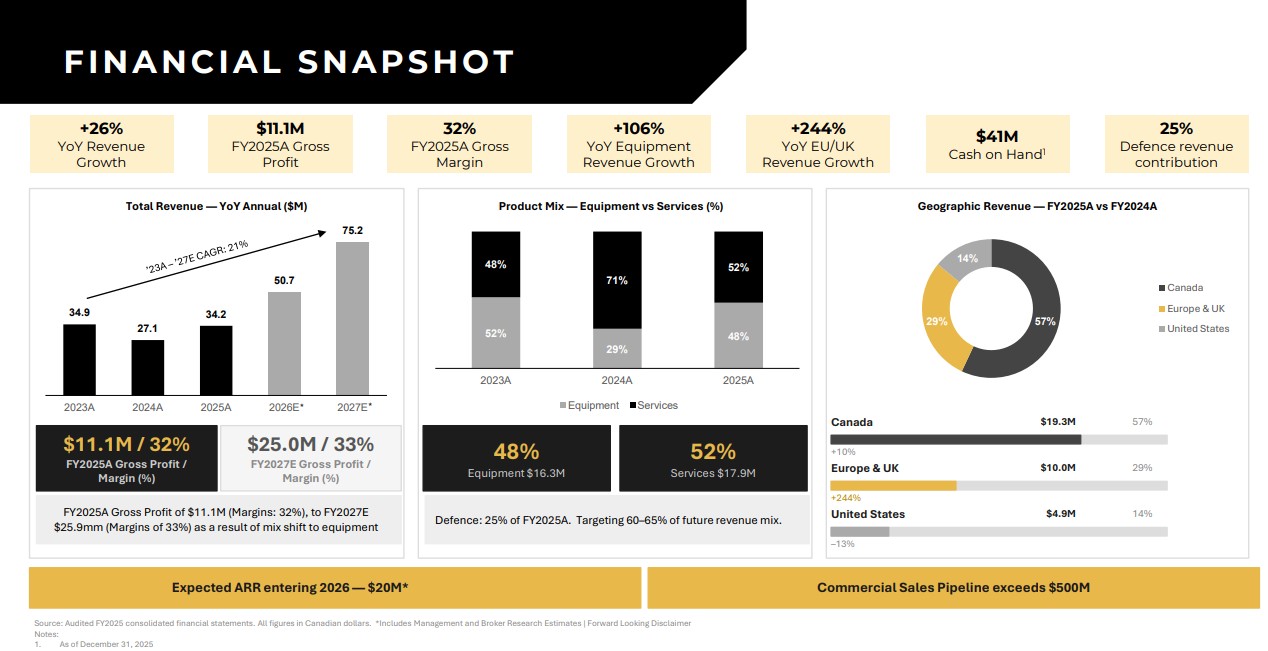

Kapitalzufluss, industrielle Skalierung und Auftragspipeline

Die jüngsten Kapitalmaßnahmen unterstreichen die Phase beschleunigter Expansion. Mit einer mehrfach überzeichneten Bought-Deal-Finanzierung im Bereich von über 30 Mio. CAD wurde die Bilanz signifikant gestärkt und die Investitionsbasis für Produktionsausbau und Technologieentwicklung erweitert. Die Mittel fließen primär in Fertigungskapazitäten, Systemintegration und die Weiterentwicklung autonomer Plattformen. Gleichzeitig weist das Unternehmen eine wachsende Auftragspipeline im Verteidigungs- und Trainingssegment auf, darunter NATO-nahe Programme und staatliche Ausbildungsinitiativen. Diese Projekte stärken den Anteil wiederkehrender Erlöse und erhöhen die Visibilität künftiger Umsätze. Der Kapitalmarkt preist diese Kombination aus Finanzierungssicherheit und staatlicher Nachfrage bislang nur sehr ungenügend ein. Hier eine Übersicht zu den zuletzt veröffentlichten Zahlen für das Geschäftsjahr 2025 inklusive eines Ausblicks auf 2026/27.

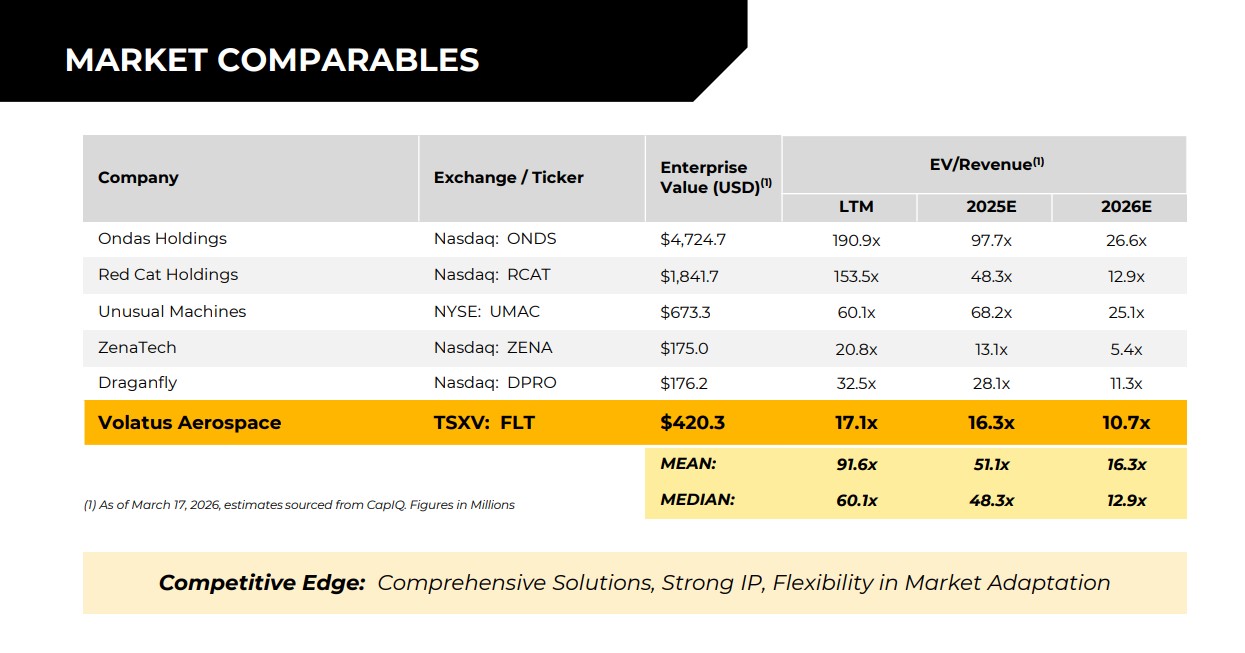

Bewertungsdiskrepanz zwischen Dynamik und Marktkapitalisierung

Trotz steigender operativer Aktivität bleibt die Bewertung im Peer-Vergleich moderat. Wettbewerber im Defence- und Drone-Segment handeln teilweise mit deutlich höheren Umsatzmultiplikatoren, obwohl sie ähnliche oder geringere Diversifikation aufweisen. Volatus kombiniert hingegen Hardware, Software, Training und Service in einem integrierten Modell, das können die Mitbewerber nur punktuell abdecken.

Die Diskrepanz zwischen operativer Entwicklung und Börsenbewertung eröffnet ein potenzielles Re-Rating-Szenario, sofern die Skalierung in Software und Defence-Programme weiter Fahrt aufnimmt. Besonders entscheidend wird die Fähigkeit sein, wiederkehrende Umsätze aus SKYDRA und V-Cortex systematisch auszubauen. In einem Marktumfeld, das zunehmend von geopolitischer Nachfrage und struktureller Aufrüstung geprägt ist, kann diese Kombination aus Plattformtiefe und staatlicher Nachfrage ein zentraler Bewertungshebel werden.

Investment Highlights

Volatus Aerospace (WKN: A2JEQU | ISIN: CA92865M1023 | Ticker-Symbol: FLT)

- hochspezialisierte Datenauswertungen aus der Luft als Alleinstellungsmerkmal

- Entwicklung zur technischen Prüfinstanz für kritische Infrastruktur

- hohes Sicherheitsbedürfnis öffentlicher Auftraggeber sorgt für konstanten Dealflow

- internationale Aufrüstungstendenzen schaffen strategische Notwendigkeiten für Defense-Lösungen

- durch notwendige Zertifizierungen und Schulungsbedarf gibt es wenig Konkurrenz

- erhebliches Wachstumspotenzial durch Internationalisierung auf mittelfristige Sicht

- Skalierung schafft exponentielles Wachstum für Internationalisierung

- Einsatz von Cortex-AI und Skydra bringt Volatus wesentliche Schritte nach vorne

- Einbettung in die nord-amerikanische Verteidigungs-Logik liefert US- und NATO-Aufträge

- hochliquide Aktie und noch niedrige Marktbewertung von nur 435 Mio. CAD

Fazit: Plattformlogik als Schlüssel zur nächsten Wachstumsphase

Volatus Aerospace befindet sich in einer Übergangsphase von einem operativen Drohnendienstleister hin zu einer integrierten Autonomie- und Defence-Technologieplattform. Die Kombination aus staatlicher Nachfrage, NATO-Integration, Software-Monetarisierung und industrieller Skalierung schafft mehrere parallele Wachstumstreiber. Besonders die Verbindung aus Kanada-Ukraine-Technologietransfer und US- sowie NATO-nahen Programmen hebt die strategische Relevanz auf eine neue Ebene.

Jetzt zählt Tempo! Denn Volatus Aerospace steht unmittelbar vor einer potenziellen Neubewertung: Operative Stärke und Kapitalmarkterwartungen sollten sich nun angleichen. Zwar bewegte sich die Aktie zuletzt im Bereich von rund 0,43 EUR bzw. 0,60 CAD, doch der Analystenkonsens auf LSEG Refinitiv weist bereits ein deutlich höheres Kursziel für die kommenden 12 Monate von etwa 0,90 bis 1,25 CAD an. Damit zeichnet sich ein Aufwärtspfad ab, der die aktuell niedrige Bewertung klar relativiert. Entscheidend ist jedoch weniger die kurzfristige Kursdynamik, sondern der Blick auf eine solide Umsatz-Pipeline, die in den nächsten Quartalen in belastbare Erlöse umschlägt. Volatus könnte die eigene Prognose in den nächsten Jahren sogar übertreffen, denn die Auftragslage wird sich weiter verbessern. Es bleibt die Herausforderung, die hohe Schlagzahl in operative Gewinne umzumünzen, denn mittelfristige Blick offeriert Vervielfachungs-Potenzial!

CFO Abhinav Singhvi erklärte die Strategie und die 500 Mio. Pipeline des Unternehmens auf dem letzten 19. International Investment Forum.

Dieses Update folgt unserem Initial-Report vom März 2026. Hier geht´s zum Initial-Report...